-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

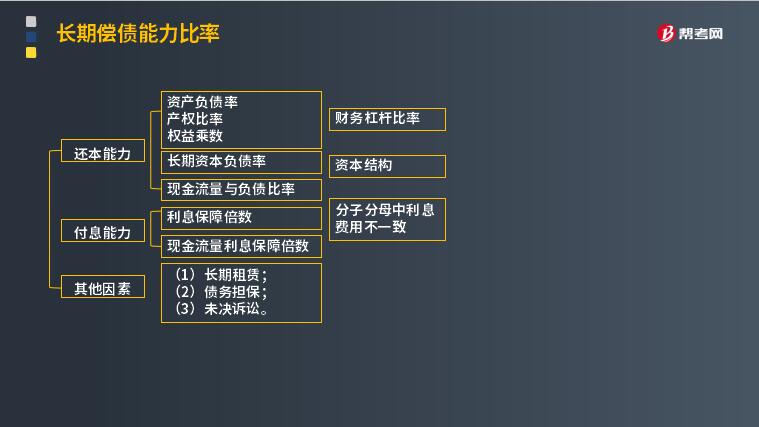

影響長(zhǎng)期償債能力的其他因素有哪些?

長(zhǎng)期償債能力是指企業(yè)對(duì)債務(wù)的承擔(dān)能力和對(duì)償還債務(wù)的保障能力。長(zhǎng)期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營(yíng)者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問(wèn)題。

(1)長(zhǎng)期租賃

融資租賃是由租賃公司墊付資金,按承租人要求購(gòu)買(mǎi)設(shè)備,承租人按合同規(guī)定支付租金,所購(gòu)設(shè)備一般于合同期滿轉(zhuǎn)歸承租人所有的一種租賃方式。因而企業(yè)通常將融資租賃視同購(gòu)入固定資產(chǎn),并把與該固定資產(chǎn)相關(guān)的債務(wù)作為企業(yè)負(fù)債反映在資產(chǎn)負(fù)債表中。

不同于融資租賃,企業(yè)的經(jīng)營(yíng)租賃不在資產(chǎn)負(fù)債表上反映,只出現(xiàn)在報(bào)表附注和利潤(rùn)表的租金項(xiàng)目中。當(dāng)企業(yè)經(jīng)營(yíng)租賃量比較大,期限比較長(zhǎng)或具有經(jīng)常性時(shí),經(jīng)營(yíng)租賃實(shí)際上就構(gòu)成了一種長(zhǎng)期性籌資。因此,必須考慮這類(lèi)經(jīng)營(yíng)租賃對(duì)企業(yè)債務(wù)結(jié)構(gòu)的影響。

(2)債務(wù)擔(dān)保

擔(dān)保項(xiàng)目的時(shí)間長(zhǎng)短不一,有的影響公司的長(zhǎng)期償債能力,有的影響公司的短期償債能力。在分析公司長(zhǎng)期償債能力時(shí),應(yīng)根據(jù)有關(guān)資料判斷擔(dān)保責(zé)任可能帶來(lái)的影響。

(3)未決訴訟

未決訴訟一旦判決敗訴,可能會(huì)影響公司的償債能力,因此在評(píng)價(jià)公司長(zhǎng)期償債能力時(shí)要考慮其潛在影響。

下面給大家提供一道關(guān)于注冊(cè)會(huì)計(jì)師考試的例題,希望大家認(rèn)真理解,仔細(xì)分析。

【例題·多選題】已知甲公司20×1年末負(fù)債總額為200萬(wàn)元,資產(chǎn)總額為500萬(wàn)元,流動(dòng)資產(chǎn)為240萬(wàn)元,流動(dòng)負(fù)債為160萬(wàn)元,20×1年利息費(fèi)用為20萬(wàn)元,凈利潤(rùn)為100萬(wàn)元,所得稅為30萬(wàn)元,則該公司( )。

A. 20×1年末資產(chǎn)負(fù)債率為40%

B. 20×1年末產(chǎn)權(quán)比率為2/3

C. 20×1年利息保障倍數(shù)為7.5

D. 20×1年末長(zhǎng)期資本負(fù)債率為20%

【答案】ABC

【解析】20×1年末資產(chǎn)負(fù)債率=200/500×100%=40%,產(chǎn)權(quán)比率=200/(500-200)=2/3,利息保障倍數(shù)=(100+30+20)/20=7.5,長(zhǎng)期資本負(fù)債率=(200-160)/(40+300)=11.76%。

35

35

注冊(cè)會(huì)計(jì)師在連續(xù)審計(jì)中影響與控制相關(guān)的風(fēng)險(xiǎn)的其他因素包括哪幾點(diǎn)?:注冊(cè)會(huì)計(jì)師在連續(xù)審計(jì)中影響與控制相關(guān)的風(fēng)險(xiǎn)的其他因素包括哪幾點(diǎn)?在測(cè)試所選定控制的有效性時(shí),與控制相關(guān)的風(fēng)險(xiǎn)包括一項(xiàng)控制可能無(wú)效的風(fēng)險(xiǎn),(3)自上次審計(jì)以來(lái)控制或流程是否發(fā)生變化。屬于在連續(xù)審計(jì)中影響與某項(xiàng)控制相關(guān)的風(fēng)險(xiǎn)的因素的有( )。【解析】下列因素影響與某項(xiàng)控制相關(guān)的風(fēng)險(xiǎn);(1)該項(xiàng)控制擬防止或發(fā)現(xiàn)并糾正的錯(cuò)報(bào)的性質(zhì)和重要程度;進(jìn)而可能對(duì)該項(xiàng)控制設(shè)計(jì)或運(yùn)行的有效性產(chǎn)生不利影響。

151

151

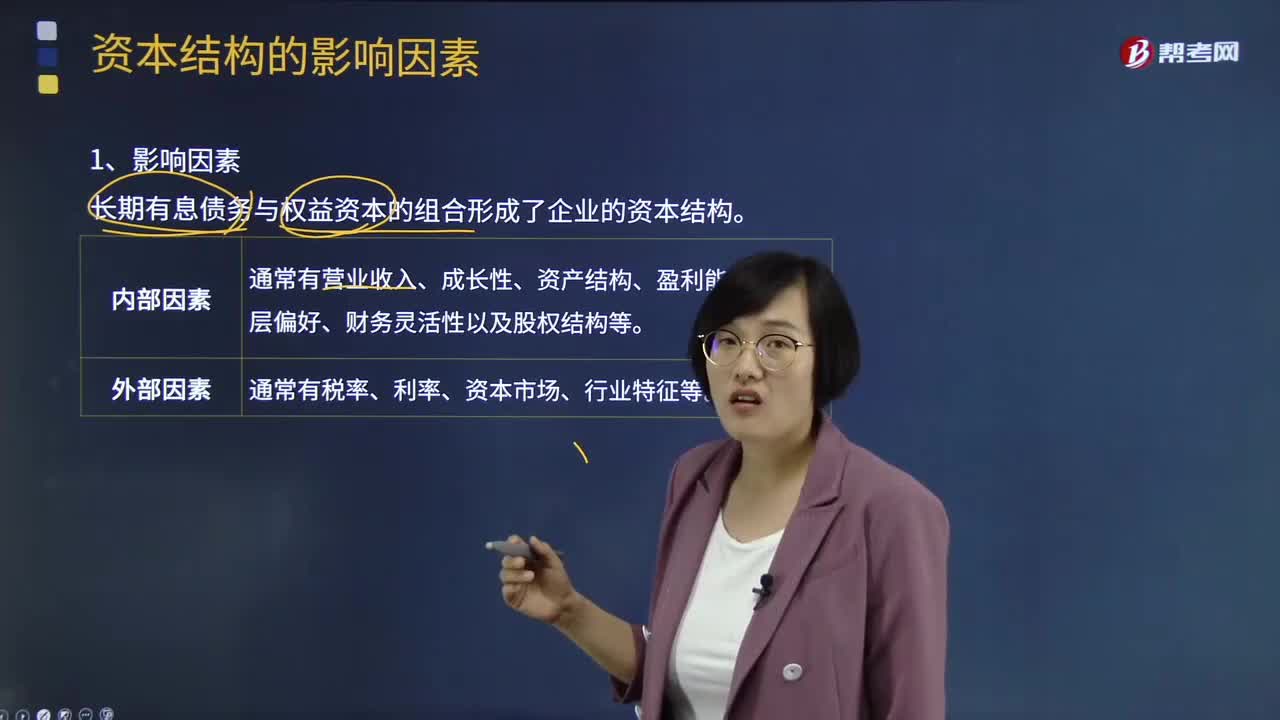

資本結(jié)構(gòu)的影響因素有哪些?:資本結(jié)構(gòu)的影響因素有哪些?資本結(jié)構(gòu)是指長(zhǎng)期負(fù)債與權(quán)益資本之間的構(gòu)成及其比例關(guān)系。短期債務(wù)作為營(yíng)運(yùn)資金管理最佳資本結(jié)構(gòu)是指在一定條件下使企業(yè)平均資本成本率最低、企業(yè)價(jià)值最大的資本結(jié)構(gòu)債務(wù)資本的雙重作用:長(zhǎng)期有息債務(wù)與權(quán)益資本的組合形成了企業(yè)的資本結(jié)構(gòu)。影響資本結(jié)構(gòu)的內(nèi)部因素通常有營(yíng)業(yè)收入、成長(zhǎng)性、資產(chǎn)結(jié)構(gòu)、盈利能力、管理層偏好、財(cái)務(wù)靈活性以及股權(quán)結(jié)構(gòu)等。

885

885

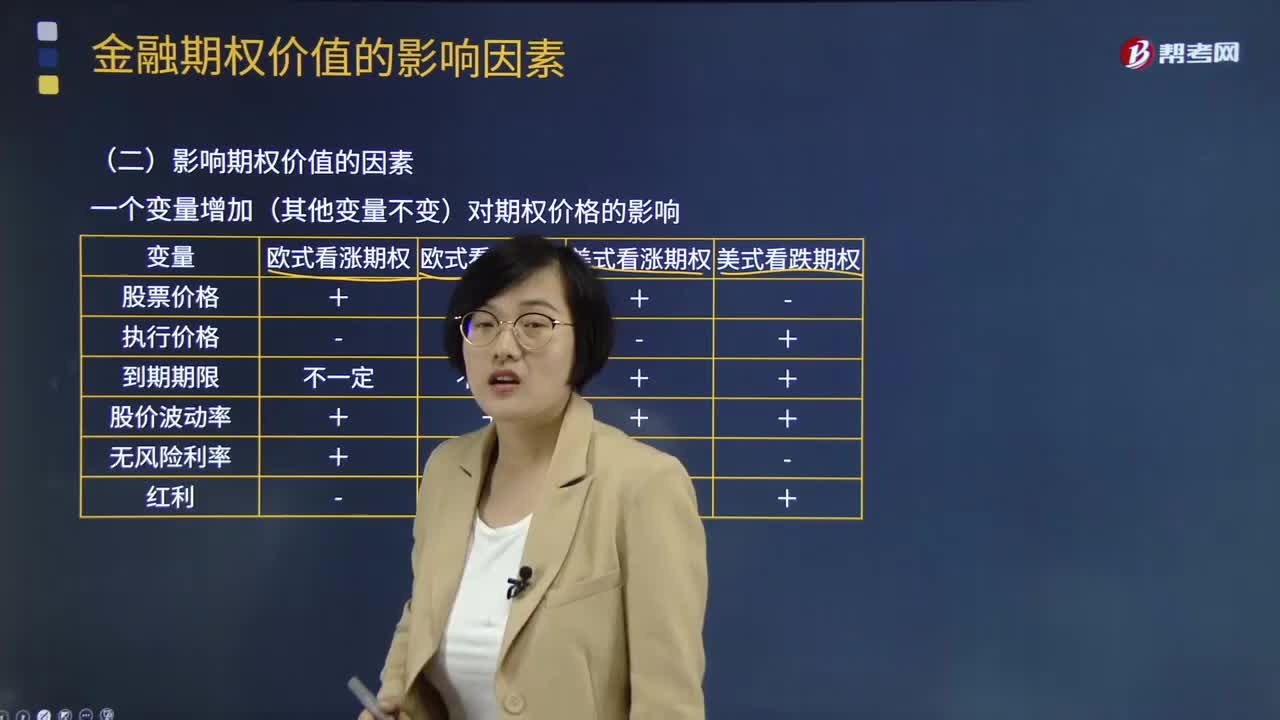

影響期權(quán)價(jià)值的因素有哪些?:影響期權(quán)價(jià)值的主要因素有標(biāo)的資產(chǎn)的市場(chǎng)價(jià)格、期權(quán)的執(zhí)行價(jià)格、期權(quán)的到期期限、標(biāo)的資產(chǎn)價(jià)格的波動(dòng)率、標(biāo)的資產(chǎn)的紅利收益。一個(gè)變量增加(其他變量不變)對(duì)期權(quán)價(jià)格的影響,引起美式看跌期權(quán)價(jià)值下降的有( ),【解析】看跌期權(quán)在未來(lái)某一時(shí)間執(zhí)行,下列關(guān)于股票的歐式看漲期權(quán)內(nèi)在價(jià)值的說(shuō)法中,D.期權(quán)執(zhí)行價(jià)格越高,看漲期權(quán)內(nèi)在價(jià)值=股價(jià)-執(zhí)行價(jià)格,A.美式看漲期權(quán)價(jià)格降低B.歐式看跌期權(quán)價(jià)格降低

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料