下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

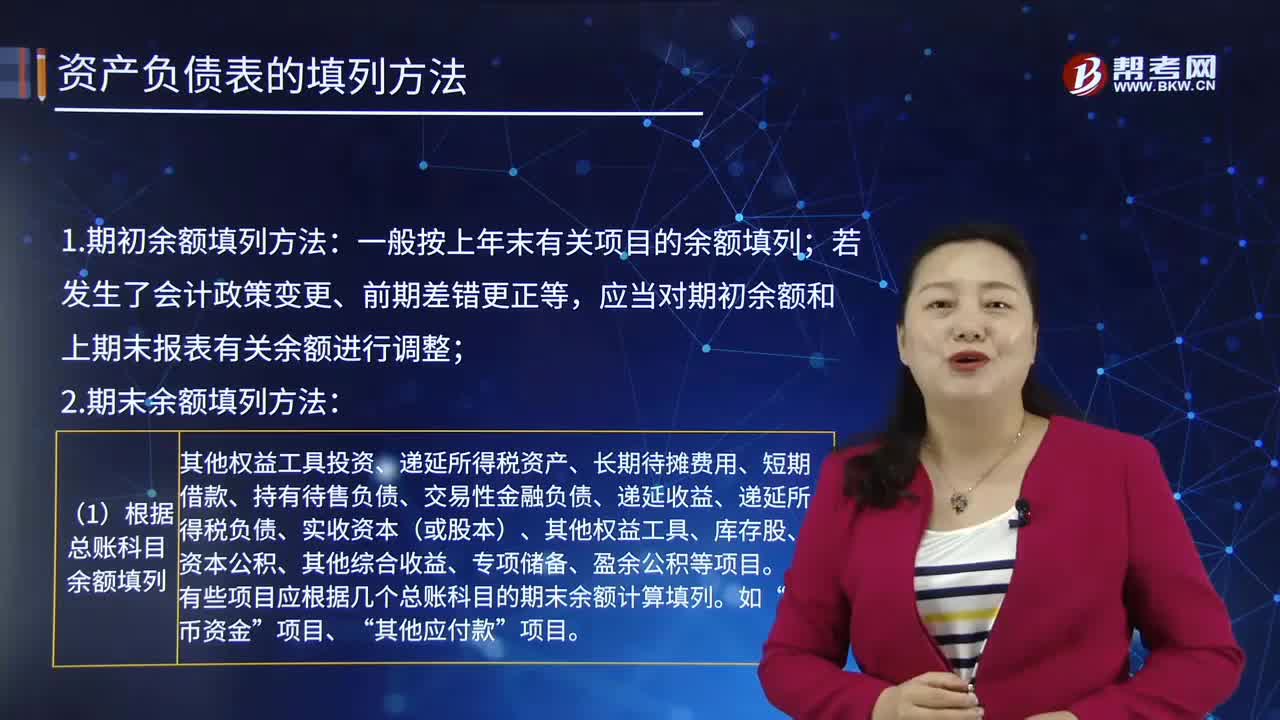

資產(chǎn)負(fù)債表的填列方法是怎樣的?

資產(chǎn)負(fù)債表,亦稱財(cái)務(wù)狀況表,表示企業(yè)在一定日期(通常為各會(huì)計(jì)期末)的財(cái)務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會(huì)計(jì)報(bào)表,資產(chǎn)負(fù)債表利用會(huì)計(jì)平衡原則,將合乎會(huì)計(jì)原則的資產(chǎn)、負(fù)債、股東權(quán)益”交易科目分為“資產(chǎn)”和“負(fù)債及股東權(quán)益”兩大區(qū)塊,在經(jīng)過分錄、轉(zhuǎn)帳、分類帳、試算、調(diào)整等等會(huì)計(jì)程序后,以特定日期的靜態(tài)企業(yè)情況為基準(zhǔn),濃縮成一張報(bào)表。

1.期初余額填列方法:一般按上年末有關(guān)項(xiàng)目的余額填列;若發(fā)生了會(huì)計(jì)政策變更、前期差錯(cuò)更正等,應(yīng)當(dāng)對(duì)期初余額和上期末報(bào)表有關(guān)余額進(jìn)行調(diào)整。

2.期末余額填列方法:

-會(huì)計(jì)-資產(chǎn)負(fù)債表的填列方法20200730104011794.png)

(2)根據(jù)有關(guān)明細(xì)科目余額計(jì)算填列:

開發(fā)支出:根據(jù)“研發(fā)支出”科目中所屬的“資本化支出”明細(xì)科目余額填列;

交易性金融資產(chǎn):應(yīng)根據(jù)“交易性金融資產(chǎn)”科目的明細(xì)科目期末余額分析填列,自資產(chǎn)負(fù)債表日起超過一年到期且預(yù)期持有超過一年的以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的非流動(dòng)金融資產(chǎn),在“其他非流動(dòng)金融資產(chǎn)”項(xiàng)目中填列;

其他債權(quán)投資:應(yīng)根據(jù)“其他債權(quán)投資”科目的明細(xì)科目余額分析填列,自資產(chǎn)負(fù)債表日起一年內(nèi)到期的長(zhǎng)期債權(quán)投資,在“一年內(nèi)到期的非流動(dòng)資產(chǎn)”項(xiàng)目中填列,購入的以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的一年內(nèi)到期的債權(quán)投資,在“其他流動(dòng)資產(chǎn)”項(xiàng)目中填列;

應(yīng)交稅費(fèi):應(yīng)根據(jù)“應(yīng)交稅費(fèi)”科目的明細(xì)科目期末余額分析填列,其中的借方余額,應(yīng)當(dāng)根據(jù)其流動(dòng)性在“其他流動(dòng)資產(chǎn)”或“其他非流動(dòng)資產(chǎn)”項(xiàng)目中填列;

一年內(nèi)到期的非流動(dòng)資產(chǎn)、一年內(nèi)到期的非流動(dòng)負(fù)債:應(yīng)根據(jù)有關(guān)非流動(dòng)資產(chǎn)或負(fù)債項(xiàng)目的明細(xì)科目余額分析填列;

應(yīng)付職工薪酬:應(yīng)根據(jù)“應(yīng)付職工薪酬”科目的明細(xì)科目期末余額分析填列;

預(yù)計(jì)負(fù)債:應(yīng)根據(jù)“預(yù)計(jì)負(fù)債”科目的明細(xì)科目期末余額分析填列;

未分配利潤(rùn):應(yīng)根據(jù)“利潤(rùn)分配”科目中所屬的“未分配利潤(rùn)”明細(xì)科目期末余額填列。

(3)根據(jù)總賬科目和明細(xì)科目余額分析計(jì)算填列:

應(yīng)付票據(jù)及應(yīng)付賬款:應(yīng)根據(jù)“應(yīng)付票據(jù)”總賬科目余額及“應(yīng)付賬款”和“預(yù)付賬款”科目所屬的相關(guān)明細(xì)科目的期末貸方余額合計(jì)數(shù)填列;

長(zhǎng)期借款、應(yīng)付債務(wù):應(yīng)分別根據(jù)“長(zhǎng)期借款”“應(yīng)付債券”總賬科目余額扣除“長(zhǎng)期借款”“應(yīng)付債券”科目所屬的明細(xì)科目中將在資產(chǎn)負(fù)債表日起一年內(nèi)到期,且企業(yè)不能自主地將清償義務(wù)展期的長(zhǎng)期借款部分后的金額計(jì)算填列;

其他流動(dòng)資產(chǎn)、其他流動(dòng)負(fù)債:應(yīng)根據(jù)有關(guān)總賬科目及有關(guān)科目的明細(xì)科目期末余額分析填列;

其他非流動(dòng)負(fù)債:應(yīng)根據(jù)有關(guān)科目的期末余額減去將于一年內(nèi)(含一年)到期償還數(shù)后的金額填列。

(4)根據(jù)有關(guān)科目減去其備抵科目余額后的凈額填列:

持有待售資產(chǎn)、債權(quán)投資、長(zhǎng)期股權(quán)投資、在建工程、商譽(yù):應(yīng)根據(jù)相關(guān)科目的期末余額填列,已計(jì)提減值準(zhǔn)備的,還應(yīng)扣減相應(yīng)的減值準(zhǔn)備;

在建工程:應(yīng)根據(jù)“在建工程”和“工程物資”科目的期末余額,扣減“在建工程減值準(zhǔn)備”和“工程物資減值準(zhǔn)備”科目的期末余額后的金額填列;

固定資產(chǎn):應(yīng)根據(jù)“固定資產(chǎn)”和“固定資產(chǎn)清理”科目的期末余額,減去“累計(jì)折舊”和“固定資產(chǎn)減值準(zhǔn)備”科目的期末余額后的金額填列;

無形資產(chǎn)、投資性房地產(chǎn)、生產(chǎn)性生物資產(chǎn)、油氣資產(chǎn):應(yīng)根據(jù)相關(guān)科目的期末余額扣減相關(guān)的累計(jì)折舊(或攤銷、折耗)填列,已計(jì)提減值準(zhǔn)備的,還應(yīng)扣減相應(yīng)的減值準(zhǔn)備,折舊(或攤銷、折耗)年限(或期限)只剩一年或不足一年的,或者預(yù)計(jì)在一年內(nèi)(含一年)進(jìn)行折舊(或攤銷、折耗)的部分,仍在上述項(xiàng)目中列示,不轉(zhuǎn)入“一年內(nèi)到期的非流動(dòng)資產(chǎn)”項(xiàng)目,釆用公允價(jià)值計(jì)量的上述資產(chǎn),應(yīng)根據(jù)相關(guān)科目的期末余額填列;

長(zhǎng)期應(yīng)收款:應(yīng)根據(jù)“長(zhǎng)期應(yīng)收款”科目的期末余額,減去相應(yīng)的“未實(shí)現(xiàn)融資收益”科目和“壞賬準(zhǔn)備”科目所屬相關(guān)明細(xì)科目期末余額后的金額填列;

長(zhǎng)期應(yīng)付款:應(yīng)根據(jù)“專項(xiàng)應(yīng)付款”和“長(zhǎng)期應(yīng)付款”科目的期末余額,減去相應(yīng)的“未確認(rèn)融資費(fèi)用”科目期末余額后的金額填列。

(5)綜合運(yùn)用上述方法:

其他應(yīng)收款:應(yīng)根據(jù)“其他應(yīng)收款”“應(yīng)收利息”“應(yīng)收股利”相關(guān)科目的期末余額,減去“壞賬準(zhǔn)備”科目中有關(guān)壞賬準(zhǔn)備期末余額后的金額填列;

應(yīng)收票據(jù)及應(yīng)收賬款:應(yīng)根據(jù)“應(yīng)收票據(jù)”科目的期末余額,及“應(yīng)收賬款”和“預(yù)收賬款”科目所屬各明細(xì)科目的期末借方余額合計(jì)數(shù),減去“壞賬準(zhǔn)備”科目中有關(guān)應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備期末余額后的金額填列;

預(yù)付款項(xiàng):應(yīng)根據(jù)“預(yù)付賬款”和“應(yīng)付賬款”科目所屬各明細(xì)科目的期末借方余額合計(jì)數(shù),減去“壞賬準(zhǔn)備”科目中有關(guān)預(yù)付款項(xiàng)計(jì)提的壞賬準(zhǔn)備期末余額后的金額填列;

債權(quán)投資:應(yīng)根據(jù)“債權(quán)投資”科目的相關(guān)明細(xì)科目的期末余額,減去“債權(quán)投資減值準(zhǔn)備”科目中的相關(guān)減值準(zhǔn)備的期末余額后的金額分析填列,自資產(chǎn)負(fù)債表日起一年內(nèi)到期的長(zhǎng)期債權(quán)投資,在“一年內(nèi)到期的非流動(dòng)資產(chǎn)”項(xiàng)目中填列,購入的以攤余成本計(jì)量的一年內(nèi)到期的債權(quán)投資,在“其他流動(dòng)資產(chǎn)”項(xiàng)目中填列;

合同資產(chǎn)、合同負(fù)債:應(yīng)根據(jù)“合同資產(chǎn)”科目和“合同負(fù)債”科目的明細(xì)科目期末余額分析填列,同一合同下的合同資產(chǎn)和合同負(fù)債應(yīng)當(dāng)以凈額列示,其中凈額為借方余額的,應(yīng)當(dāng)根據(jù)其流動(dòng)性在“合同資產(chǎn)”或“其他非流動(dòng)資產(chǎn)”項(xiàng)目中填列,已計(jì)提減值準(zhǔn)備的,還應(yīng)減去“合同資產(chǎn)減值準(zhǔn)備”科目中相應(yīng)的期末余額后的金額填列,其中凈額為貸方余額的,應(yīng)當(dāng)根據(jù)其流動(dòng)性在“合同負(fù)債”或“其他非流動(dòng)負(fù)債”項(xiàng)目中填列;

存貨:應(yīng)根據(jù)“材料采購”、“原材料”、“發(fā)出商品”、“庫存商品”、“周轉(zhuǎn)材料”、“委托加工物資”、“生產(chǎn)成本”、“受托代銷商品”等科目的期末余額及“合同履約成本”科目的明細(xì)科目中初始確認(rèn)時(shí)攤銷期限不超過一年或一個(gè)正常營(yíng)業(yè)周期的期末余額合計(jì),減去“受托代銷商品款”、“存貨跌價(jià)準(zhǔn)備”科目期末余額及“合同履約成本減值準(zhǔn)備”科目中相應(yīng)的期末余額后的金額填列,材料釆用計(jì)劃成本核算,以及庫存商品采用計(jì)劃成本核算或售價(jià)核算的企業(yè),還應(yīng)按加或減材料成本差異、商品進(jìn)銷差價(jià)后的金額填列;

其他非流動(dòng)資產(chǎn):應(yīng)根據(jù)有關(guān)科目的期末余額減去將于一年內(nèi)(含一年)收回?cái)?shù)后的金額,及“合同取得成本”科目和“合同履約成本”科目的明細(xì)科目中初始確認(rèn)時(shí)攤銷期限在一年或一個(gè)正常營(yíng)業(yè)周期以上的期末余額,減去“合同取得成本減值準(zhǔn)備”科目和“合同履約成本減值準(zhǔn)備”科目中相應(yīng)的期末余額填列。

32

32開發(fā)支出在資產(chǎn)負(fù)債表是怎么填列?:開發(fā)支出在資產(chǎn)負(fù)債表是怎么填列?開發(fā)支出項(xiàng)目在資產(chǎn)負(fù)債表中的填列方式是:根據(jù)“研發(fā)支出”中的明細(xì)科目“資本化支出”明細(xì)科目的余額直接填列的。開發(fā)支出是資產(chǎn)類賬戶。

652

652資產(chǎn)負(fù)債表的填列方法是怎樣的?:表示企業(yè)在一定日期(通常為各會(huì)計(jì)期末)的財(cái)務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會(huì)計(jì)報(bào)表,應(yīng)當(dāng)對(duì)期初余額和上期末報(bào)表有關(guān)余額進(jìn)行調(diào)整。(2)根據(jù)有關(guān)明細(xì)科目余額計(jì)算填列:明細(xì)科目余額填列;科目的明細(xì)科目余額分析填列,應(yīng)根據(jù)有關(guān)非流動(dòng)資產(chǎn)或負(fù)債項(xiàng)目的明細(xì)科目余額分析填列;明細(xì)科目期末余額填列。(3)根據(jù)總賬科目和明細(xì)科目余額分析計(jì)算填列:科目所屬的相關(guān)明細(xì)科目的期末貸方余額合計(jì)數(shù)填列;

244

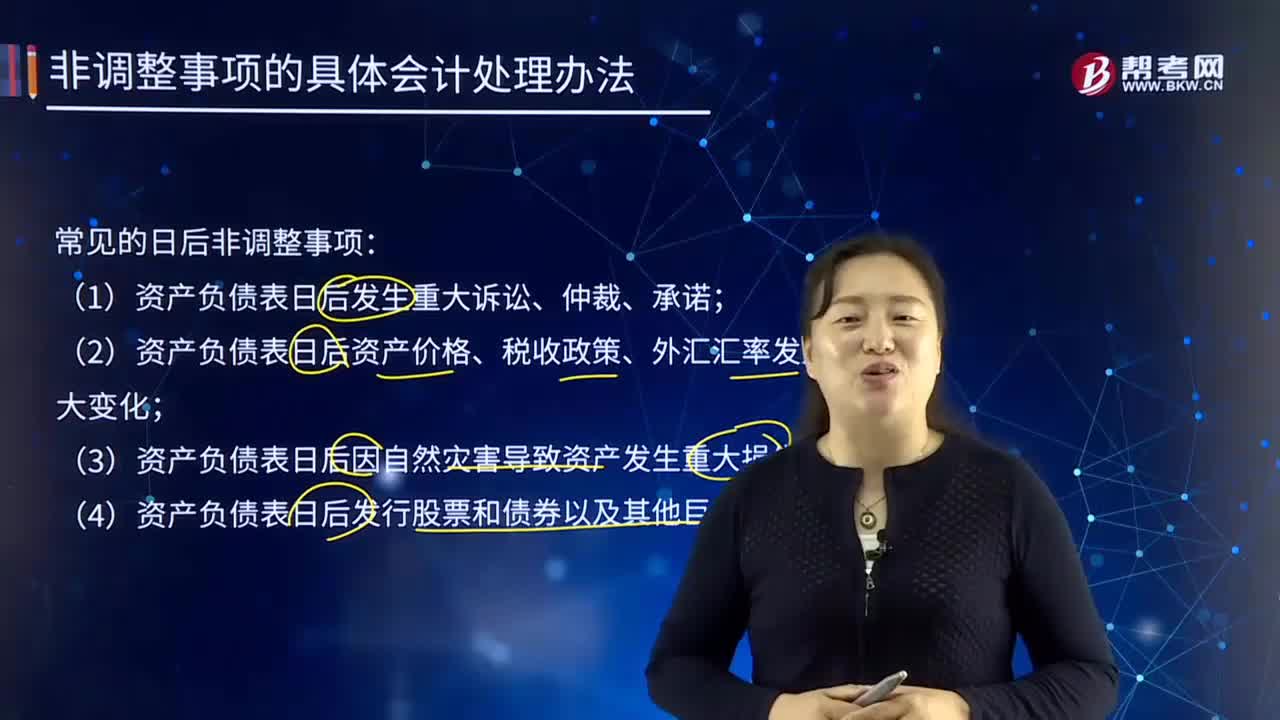

244資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng)的具體會(huì)計(jì)處理辦法是怎樣的?:資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng)的具體會(huì)計(jì)處理辦法是怎樣的?資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng),是指資產(chǎn)負(fù)債表日后發(fā)生的情況的事項(xiàng)。(2)資產(chǎn)負(fù)債表日后資產(chǎn)價(jià)格、稅收政策、外匯匯率發(fā)生重大變化。(4)資產(chǎn)負(fù)債表日后發(fā)行股票和債券以及其他巨額舉債。【例24-6】甲公司2×16年度財(cái)務(wù)報(bào)告附注中對(duì)資產(chǎn)負(fù)債表日后發(fā)行債券的說明:甲公司獲準(zhǔn)向合格投資者公開發(fā)行債券的面值不超過20億元(含20億元)的公司債券;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料