下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

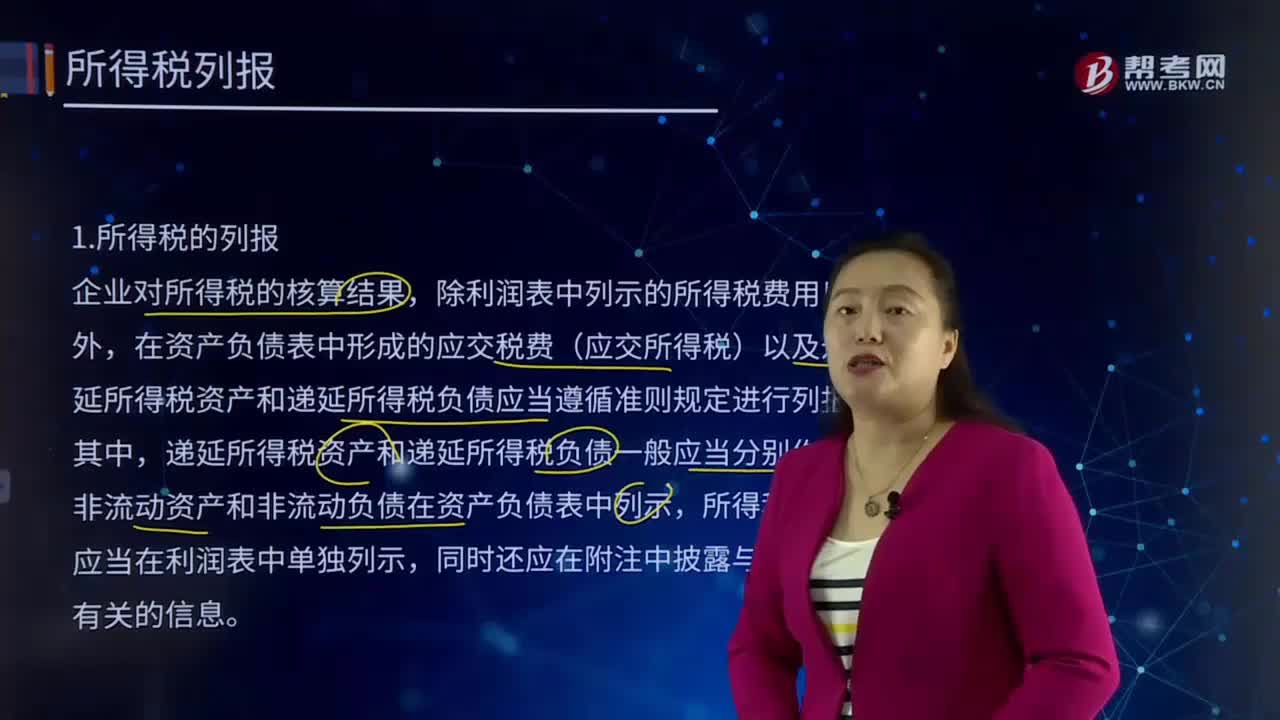

帶你快速了解什么是所得稅的列報(bào)?

所得稅,是指對(duì)所有以所得額為課稅對(duì)象的總稱(chēng)。有些國(guó)家以公司為課稅的稱(chēng)作企業(yè)課稅,這經(jīng)常被稱(chēng)為公司稅,或公司收入稅,或營(yíng)利事業(yè)綜合所得稅。

企業(yè)對(duì)所得稅的核算結(jié)果,除利潤(rùn)表中列示的所得稅費(fèi)用以外,在資產(chǎn)負(fù)債表中形成的應(yīng)交稅費(fèi)(應(yīng)交所得稅)以及遞延所得稅資產(chǎn)和遞延所得稅負(fù)債應(yīng)當(dāng)遵循準(zhǔn)則規(guī)定進(jìn)行列報(bào)。其中,遞延所得稅資產(chǎn)和遞延所得稅負(fù)債一般應(yīng)當(dāng)分別作為非流動(dòng)資產(chǎn)和非流動(dòng)負(fù)債在資產(chǎn)負(fù)債表中列示,所得稅費(fèi)用應(yīng)當(dāng)在利潤(rùn)表中單獨(dú)列示,同時(shí)還應(yīng)在附注中披露與所得稅有關(guān)的信息。

一般情況下,在個(gè)別財(cái)務(wù)報(bào)表中,當(dāng)期所得稅資產(chǎn)與當(dāng)期所得稅負(fù)債及遞延所得稅資產(chǎn)與遞延所得稅負(fù)債可以以抵銷(xiāo)后的凈額列示。在合并財(cái)務(wù)報(bào)表中,納入合并范圍的企業(yè)中,一方的當(dāng)期所得稅資產(chǎn)或遞延所得稅資產(chǎn)與另一方的當(dāng)期所得稅負(fù)債或遞延所得稅負(fù)債一般不能予以抵銷(xiāo),除非所涉及的企業(yè)具有以?xún)纛~結(jié)算的法定權(quán)利并且意圖以?xún)纛~結(jié)算。

【解讀1】遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的期末余額是在資產(chǎn)負(fù)債表上列報(bào)的金額,一般應(yīng)當(dāng)分別作為非流動(dòng)資產(chǎn)和非流動(dòng)負(fù)債列示;遞延所得稅負(fù)債和遞延所得稅資產(chǎn)的當(dāng)期發(fā)生額是編制所得稅會(huì)計(jì)分錄的金額;所得稅費(fèi)用是在利潤(rùn)表上列報(bào)的金額;

【解讀2】在個(gè)別報(bào)表中,當(dāng)期所得稅資產(chǎn)與負(fù)債(指企業(yè)多交或少交所得稅而形成的資產(chǎn)或負(fù)債,抵消后多交所得稅的在其他流動(dòng)資產(chǎn)列報(bào),少交的在應(yīng)交稅費(fèi)列報(bào))可以以抵消后的金額列示;遞延所得稅資產(chǎn)與遞延所得稅負(fù)債可以以抵消后的金額列示;

會(huì)計(jì)師-會(huì)計(jì)-所得稅的列報(bào)20200727152421693.png)

(1)當(dāng)年應(yīng)交所得稅為100萬(wàn)元,已經(jīng)預(yù)交150萬(wàn)元,則年末在“其他流動(dòng)資產(chǎn)”項(xiàng)目列報(bào)50萬(wàn)元。

(2)當(dāng)年應(yīng)交所得稅為100萬(wàn)元,已經(jīng)預(yù)交80萬(wàn)元,則年末在“應(yīng)交稅費(fèi)”項(xiàng)目列報(bào)20萬(wàn)元。

(3)年末“遞延所得稅資產(chǎn)”科目余額170萬(wàn)元,“遞延所得稅負(fù)債”科目余額100萬(wàn)元,則可以在“遞延所得稅資產(chǎn)”項(xiàng)目列報(bào)70萬(wàn)元,也可以分開(kāi)列報(bào)。

(4)年末“遞延所得稅資產(chǎn)”科目余額70萬(wàn)元,“遞延所得稅負(fù)債”科目余額100萬(wàn)元,則可以在“遞延所得稅負(fù)債”項(xiàng)目列報(bào)30萬(wàn)元,也可以分開(kāi)列報(bào)。

2.在合并報(bào)表中,納入合并范圍的不同企業(yè)間的當(dāng)期所得稅資產(chǎn)與負(fù)債、遞延所得稅資產(chǎn)與遞延所得稅負(fù)債一般不能抵消列示,除非涉及的企業(yè)有凈額結(jié)算的法定權(quán)利且有意圖以?xún)纛~結(jié)算或取得資產(chǎn)和清償負(fù)債同時(shí)進(jìn)行。(如母子公司、國(guó)家特批的企業(yè))

210

210帶你快速了解什么是所得稅的列報(bào)?:在資產(chǎn)負(fù)債表中形成的應(yīng)交稅費(fèi)(應(yīng)交所得稅)以及遞延所得稅資產(chǎn)和遞延所得稅負(fù)債應(yīng)當(dāng)遵循準(zhǔn)則規(guī)定進(jìn)行列報(bào)。遞延所得稅資產(chǎn)和遞延所得稅負(fù)債一般應(yīng)當(dāng)分別作為非流動(dòng)資產(chǎn)和非流動(dòng)負(fù)債在資產(chǎn)負(fù)債表中列示,所得稅費(fèi)用應(yīng)當(dāng)在利潤(rùn)表中單獨(dú)列示,當(dāng)期所得稅資產(chǎn)與當(dāng)期所得稅負(fù)債及遞延所得稅資產(chǎn)與遞延所得稅負(fù)債可以以抵銷(xiāo)后的凈額列示。

501

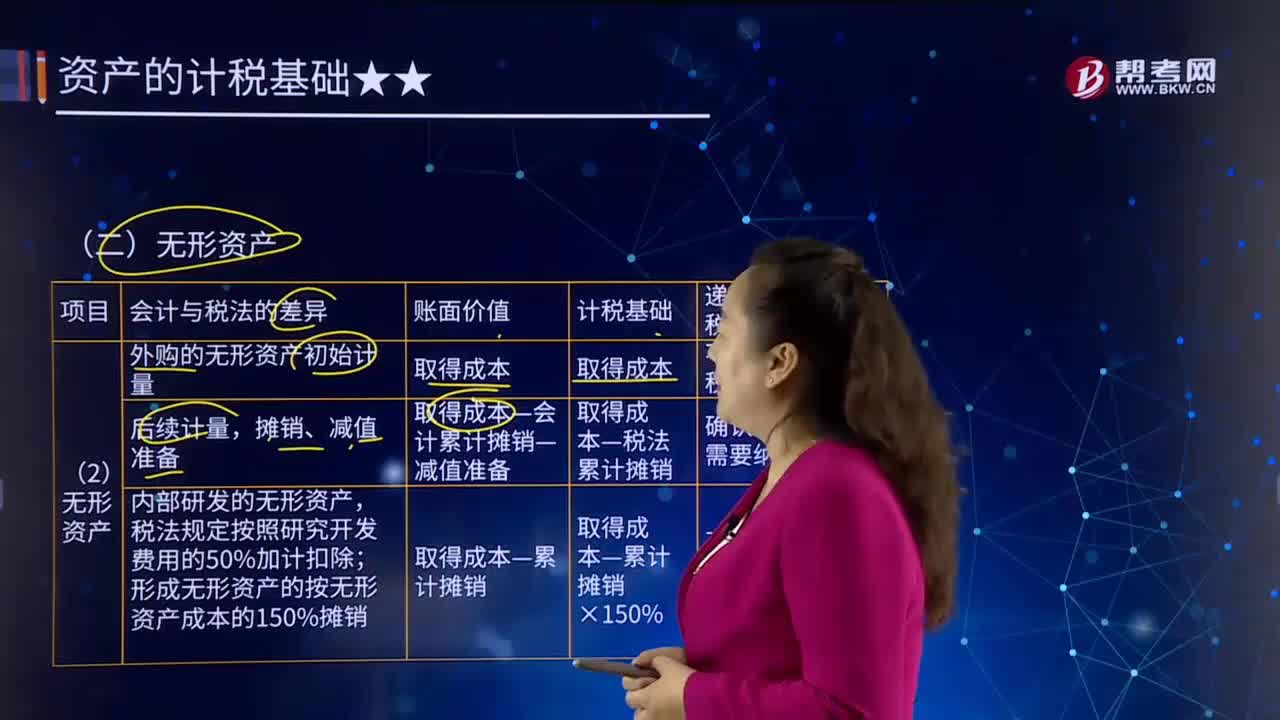

501帶你快速了解什么是無(wú)形資產(chǎn)?:無(wú)形資產(chǎn)(Intangible Assets)是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無(wú)形資產(chǎn)包括貨幣資金、金融資產(chǎn)、長(zhǎng)期股權(quán)投資、專(zhuān)利權(quán)、商標(biāo)權(quán)等,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,按照無(wú)形資產(chǎn)成本的150%攤銷(xiāo)。假定開(kāi)發(fā)形成的無(wú)形資產(chǎn)在當(dāng)期期末已達(dá)到預(yù)定用途(尚未開(kāi)始攤銷(xiāo))。期末所形成無(wú)形資產(chǎn)的賬面價(jià)值為1 200萬(wàn)元,不確認(rèn)遞延所得稅資產(chǎn)。

348

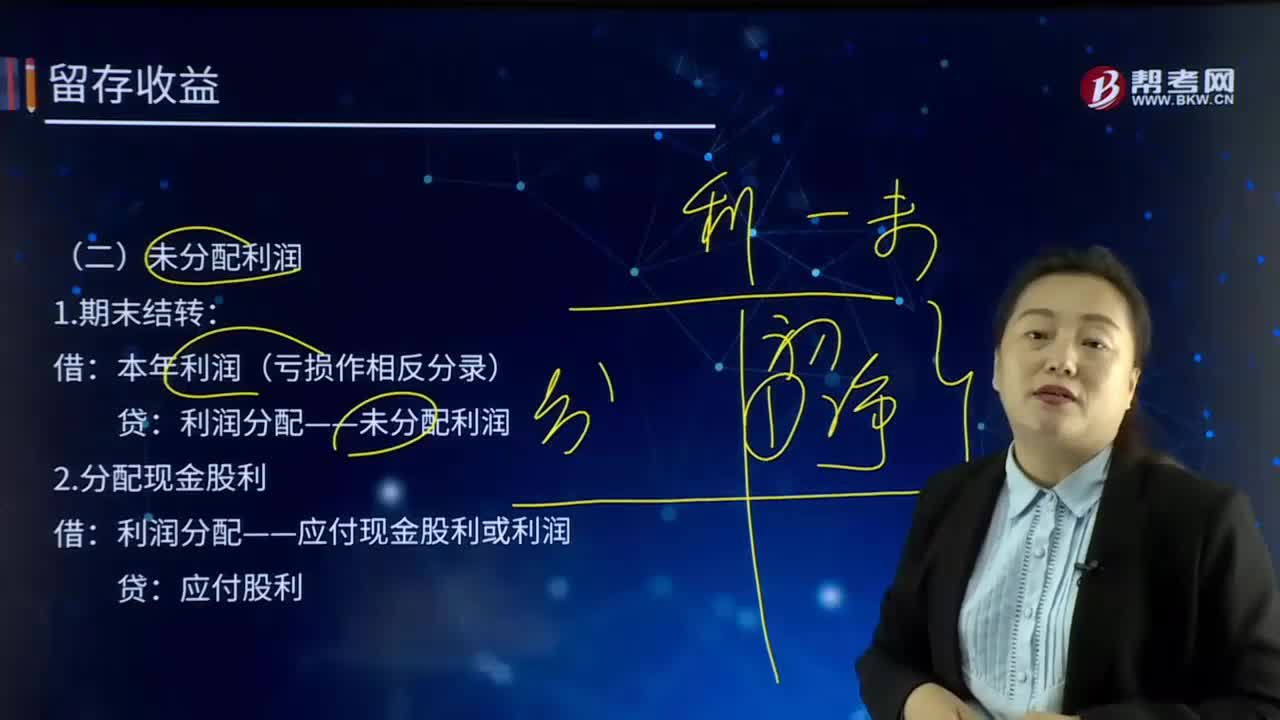

348帶你快速了解什么是未分配利潤(rùn)?:未分配利潤(rùn)是企業(yè)留待以后年度分配或待分配的利潤(rùn)。減去提取的各種盈余公積和分出的利潤(rùn)后的余額。利潤(rùn)分配——應(yīng)付現(xiàn)金股利或利潤(rùn):利潤(rùn)分配——轉(zhuǎn)作股本的股利。利潤(rùn)分配——提取法定盈余公積,——應(yīng)付現(xiàn)金股利或利潤(rùn),【提示】利潤(rùn)分配科目年末結(jié)轉(zhuǎn)后只有未分配利潤(rùn)明細(xì)科目有余額。假定公司按照20×8年實(shí)現(xiàn)凈利潤(rùn)的10%提取法定盈余公積:公司以銀行存款支付了全部現(xiàn)金股利:(2)提取法定盈余公積和任意盈余公積:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料