-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

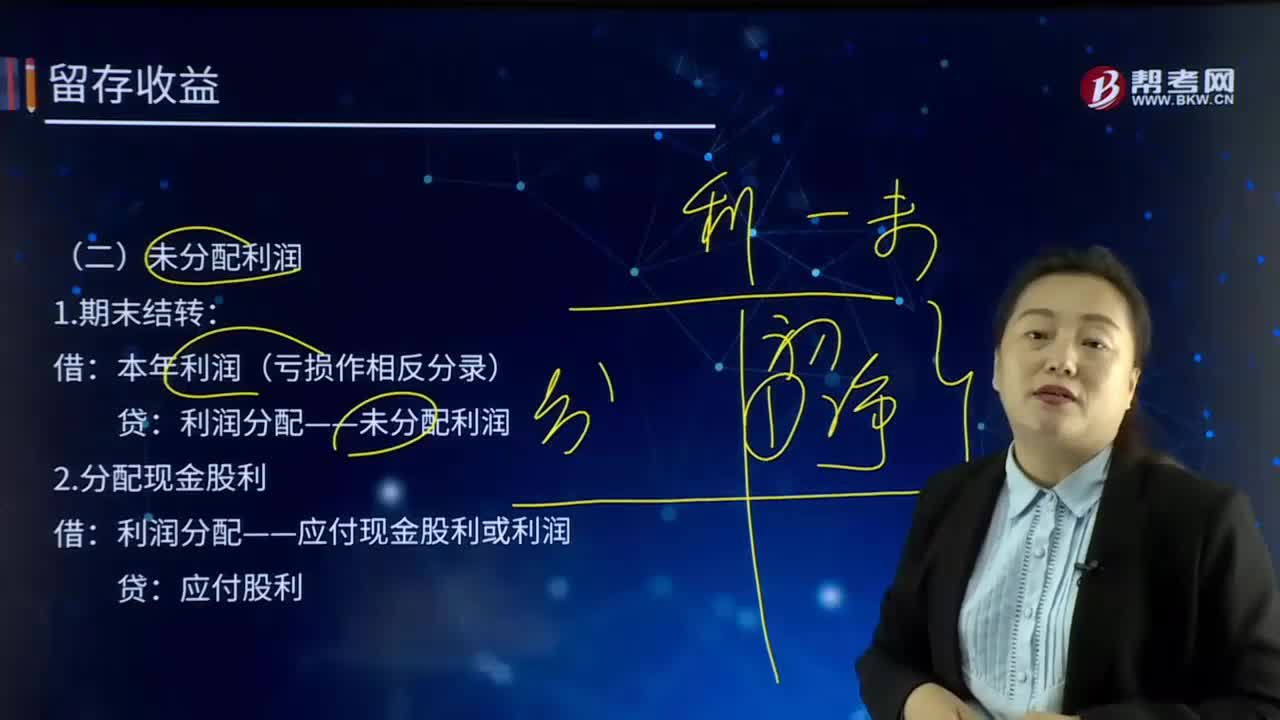

帶你快速了解什么是未分配利潤?

未分配利潤(Undistributed profits):未分配利潤是企業(yè)留待以后年度分配或待分配的利潤。它在以后年度可繼續(xù)進行分配,在未進行分配之前,屬于所有者權(quán)益的組成部分。從數(shù)量上來看,未分配利潤是期初未分配利潤加上本期實現(xiàn)的凈利潤,減去提取的各種盈余公積和分出的利潤后的余額。

1.期末結(jié)轉(zhuǎn):

借:本年利潤(虧損作相反分錄)

貸:利潤分配——未分配利潤

2.分配現(xiàn)金股利

借:利潤分配——應付現(xiàn)金股利或利潤

貸:應付股利

3.分配股票股利:

借:利潤分配——轉(zhuǎn)作股本的股利

貸:股本

4.年末結(jié)轉(zhuǎn)未分配利潤:

借:利潤分配——未分配利潤

貸:利潤分配——提取法定盈余公積

——提取任意盈余公積

——應付現(xiàn)金股利或利潤

——轉(zhuǎn)作股本的股利

【提示】利潤分配科目年末結(jié)轉(zhuǎn)后只有未分配利潤明細科目有余額,其他明細科目無余額。

【例15-2】A股份有限公司的股本為100 000 000元,每股面值1元。20×8年年初未分配利潤為貸方80 000 000元,20×8年實現(xiàn)凈利潤50 000 000元。假定公司按照20×8年實現(xiàn)凈利潤的10%提取法定盈余公積,5%提取任意盈余公積,同時向股東按每股0.2元派發(fā)現(xiàn)金股利,按每10股送3股的比例派發(fā)股票股利。20×9年3月15日,公司以銀行存款支付了全部現(xiàn)金股利,新增股本也已經(jīng)辦理完股權(quán)登記和相關增資手續(xù)。A公司的賬務處理如下:

(1)20×8年度終了時,企業(yè)結(jié)轉(zhuǎn)本年實現(xiàn)的凈利潤:

借:本年利潤 50 000 000

貸:利潤分配——未分配利潤 50 000 000

(2)提取法定盈余公積和任意盈余公積:

借:利潤分配——提取法定盈余公積 5 000 000

——提取任意盈余公積 2 500 000

貸:盈余公積——法定盈余公積 5 000 000

——任意盈余公積 2 500 000

(3)結(jié)轉(zhuǎn)“利潤分配”的明細科目:

借:利潤分配——未分配利潤 7 500 000

貸:利潤分配——提取法定盈余公積 5 000 000

——提取任意盈余公積 2 500 000

A公司20×8年底“利潤分配——未分配利潤”科目的余額為=80 000 000+50 000 000-7 500 000=122 500 000(元)

即貸方余額122 500 000元,反映企業(yè)的累計未分配利潤為122 500 000元。

(4)批準發(fā)放現(xiàn)金股利:

100 000 000×0.2=20 000 000(元)

借:利潤分配——應付現(xiàn)金股利 20 000 000

貸:應付股利 20 000 000

借:利潤分配——未分配利潤 20 000 000

貸:利潤分配——應付現(xiàn)金股利 20 000 000

20×9年3月15日,實際發(fā)放現(xiàn)金股利:

借:應付股利 20 000 000

貸:銀行存款 20 000 000

(5)20×9年3月15日,發(fā)放股票股利:

100 000 000×1×30%=30 000 000(元)

借:利潤分配——轉(zhuǎn)作股本的股利 30 000 000

貸:股本 30 000 000

借:利潤分配——未分配利潤 30 000 000

貸:利潤分配——轉(zhuǎn)作股本的股利 30 000 000

501

501

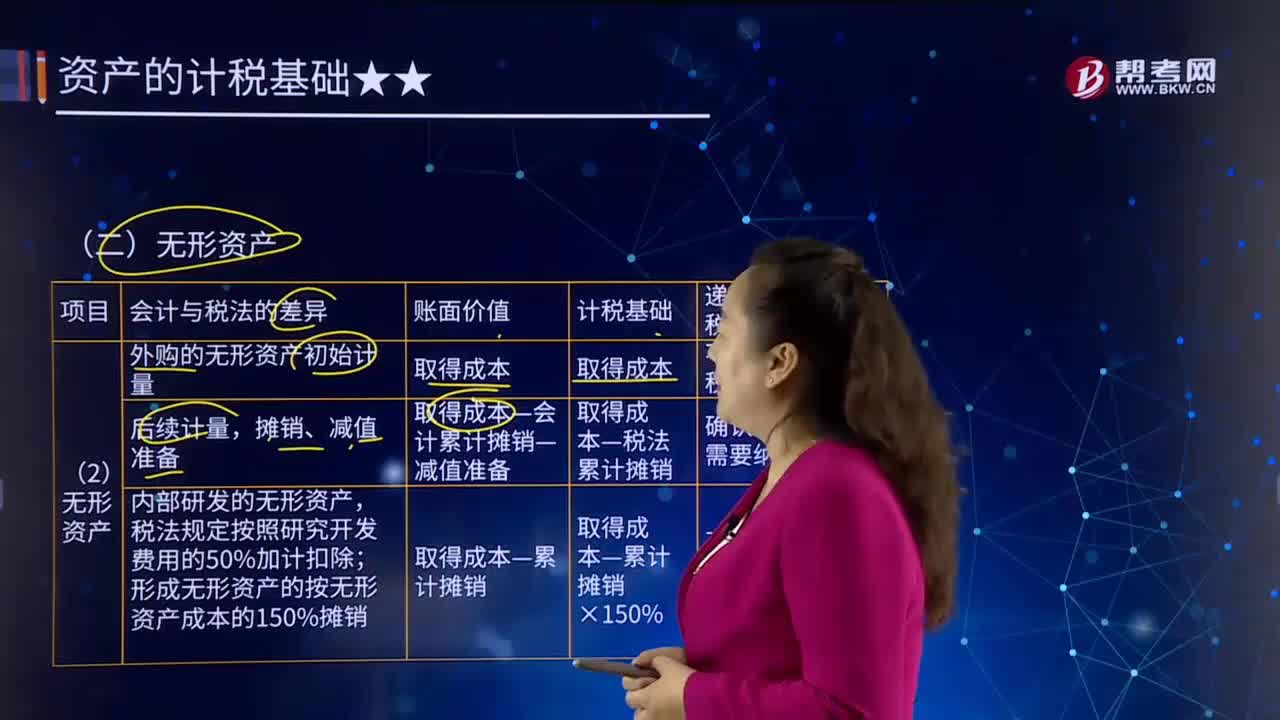

帶你快速了解什么是無形資產(chǎn)?:無形資產(chǎn)(Intangible Assets)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,未形成無形資產(chǎn)計入當期損益的,按照無形資產(chǎn)成本的150%攤銷。假定開發(fā)形成的無形資產(chǎn)在當期期末已達到預定用途(尚未開始攤銷)。期末所形成無形資產(chǎn)的賬面價值為1 200萬元,不確認遞延所得稅資產(chǎn)。

292

292

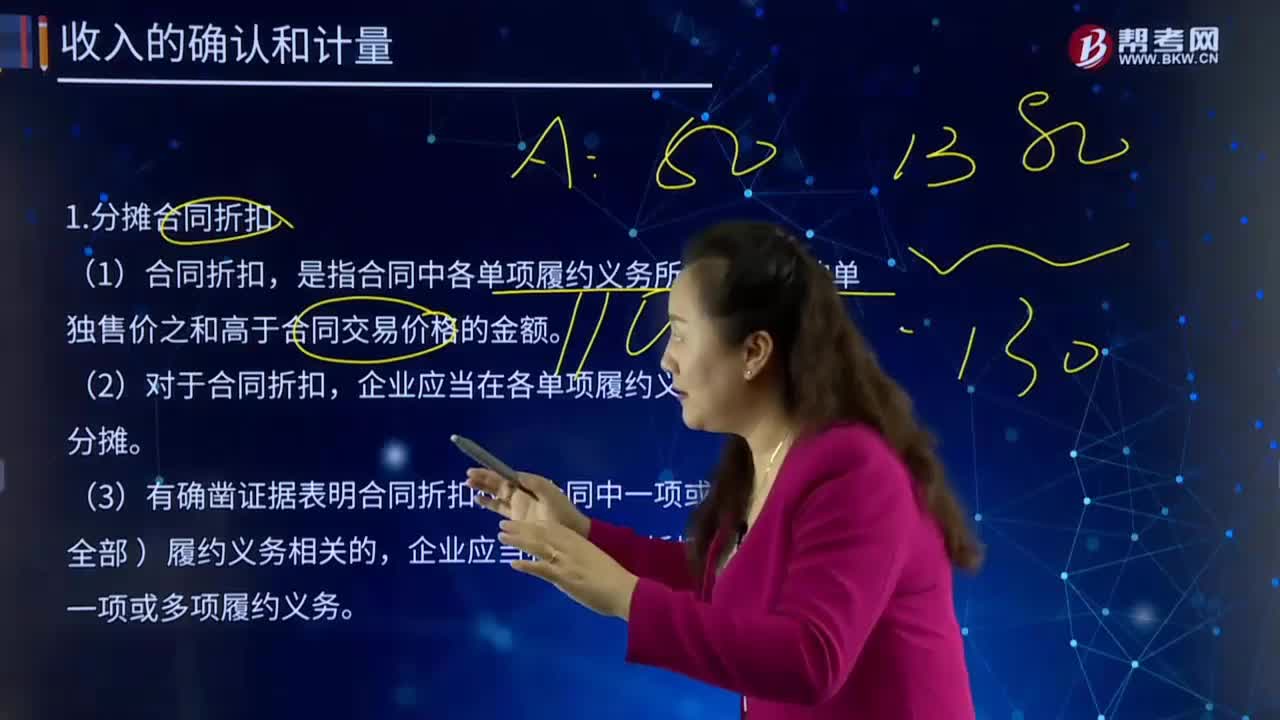

帶你快速了解什么是分攤合同折扣?:是指合同中各單項履約義務所承諾商品的單獨售價之和高于合同交易價格的金額。企業(yè)應當將該合同折扣分攤至相關一項或多項履約義務。企業(yè)采用市場調(diào)整法估計B產(chǎn)品的單獨售價為25萬元,采用成本加成法估計C產(chǎn)品的單獨售價為75萬元。甲公司經(jīng)常以50萬元的價格單獨銷售A產(chǎn)品,并且經(jīng)常將B產(chǎn)品和C產(chǎn)品組合在一起以70萬元的價格銷售。由于甲公司經(jīng)常將B產(chǎn)品和C產(chǎn)品組合在一起以70萬元的價格銷售。

348

348

帶你快速了解什么是未分配利潤?:未分配利潤是企業(yè)留待以后年度分配或待分配的利潤。減去提取的各種盈余公積和分出的利潤后的余額。利潤分配——應付現(xiàn)金股利或利潤:利潤分配——轉(zhuǎn)作股本的股利。利潤分配——提取法定盈余公積,——應付現(xiàn)金股利或利潤,【提示】利潤分配科目年末結(jié)轉(zhuǎn)后只有未分配利潤明細科目有余額。假定公司按照20×8年實現(xiàn)凈利潤的10%提取法定盈余公積:公司以銀行存款支付了全部現(xiàn)金股利:(2)提取法定盈余公積和任意盈余公積:

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料