下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

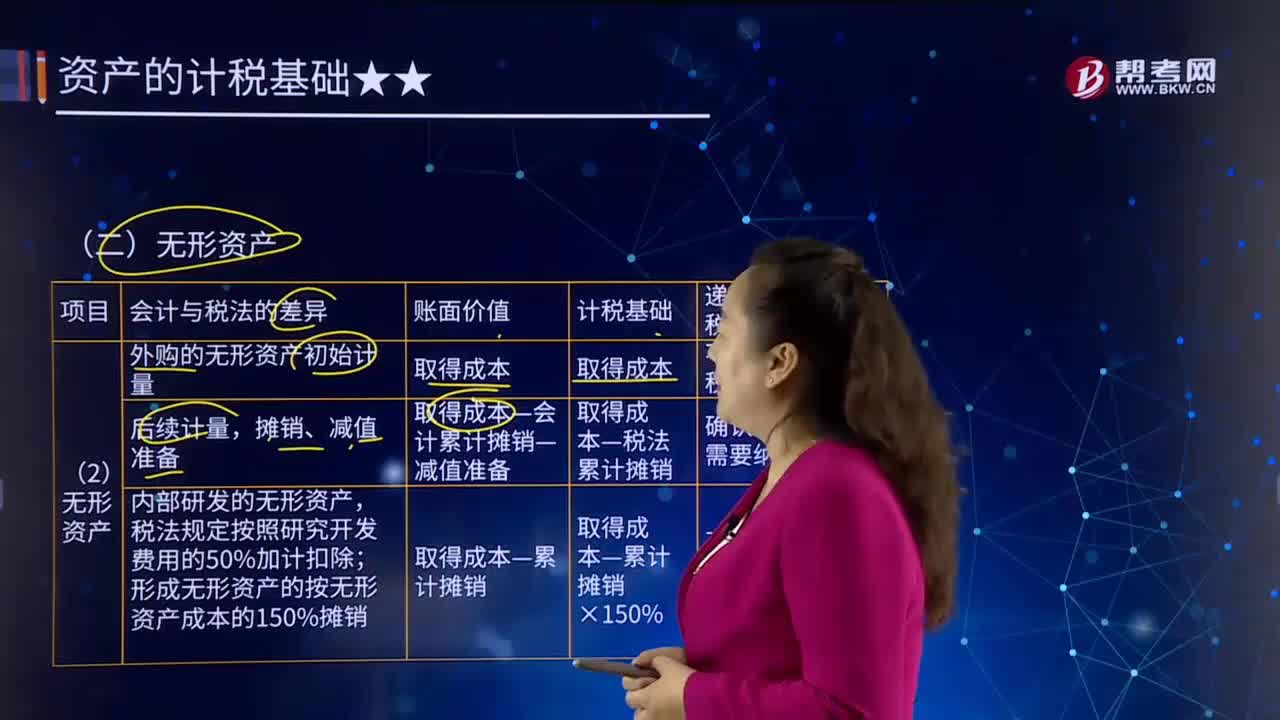

帶你快速了解什么是無形資產(chǎn)?

無形資產(chǎn)(Intangible Assets)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。無形資產(chǎn)具有廣義和狹義之分,廣義的無形資產(chǎn)包括貨幣資金、金融資產(chǎn)、長期股權投資、專利權、商標權等,因為它們沒有物質實體,而是表現(xiàn)為某種法定權利或技術。但是,會計上通常將無形資產(chǎn)作狹義的理解,即將專利權、商標權等稱為無形資產(chǎn)。

無形資產(chǎn)如下圖:

PPT截圖20200724160817809.png)

【例20-3】A企業(yè)當期為開發(fā)新技術發(fā)生研究開發(fā)支出計2 000萬元,其中研究階段支出400萬元,開發(fā)階段符合資本化條件前發(fā)生的支出為400萬元,符合資本化條件后至達到預定用途前發(fā)生的支出為1 200萬元。稅法規(guī)定,企業(yè)為開發(fā)新技術、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費用,未形成無形資產(chǎn)計入當期損益的,按照研究開發(fā)費用的50%加計扣除;形成無形資產(chǎn)的,按照無形資產(chǎn)成本的150%攤銷。假定開發(fā)形成的無形資產(chǎn)在當期期末已達到預定用途(尚未開始攤銷)。

【分析】

期末所形成無形資產(chǎn)的賬面價值為1 200萬元。

其計稅基礎為1 800萬元(1 200萬元×150%),形成暫時性差異600萬元。

相關結論:

資產(chǎn):賬面價值<計稅基礎,產(chǎn)生可抵扣暫時性差異,不確認遞延所得稅資產(chǎn)。

應予說明的是,上述600萬元暫時性差異因產(chǎn)生于無形資產(chǎn)的初始確認,該無形資產(chǎn)并非產(chǎn)生于企業(yè)合并,且該無形資產(chǎn)在初始確認時既未影響會計利潤,也未影響到應納稅所得額,因此,該600萬元暫時性差異的所得稅影響不予確認。

【例20-4】

乙企業(yè)于20×7年1月1日取得的某項無形資產(chǎn),取得成本為1 500萬元,取得該項無形資產(chǎn)后,根據(jù)各方面情況判斷,乙企業(yè)無法合理預計其使用期限,將其作為使用壽命不確定的無形資產(chǎn)。

20×7年12月31日(第1年年末),對該項無形資產(chǎn)進行減值測試表明其未發(fā)生減值。企業(yè)在計稅時,對該項無形資產(chǎn)按照10年的期限采用直線法攤銷,攤銷金額允許稅前扣除。

【分析】

20×7年12月31日:

(1)賬面價值(取得成本)=1 500(萬元)。

(2)計稅基礎=取得成本-按照稅法規(guī)定可予稅前扣除的攤銷額=1 500-150=1 350(萬元)。

資產(chǎn):賬面價值>計稅基礎,產(chǎn)生應納稅暫時性差異,確認遞延所得稅負債。

501

501帶你快速了解什么是無形資產(chǎn)?:無形資產(chǎn)(Intangible Assets)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、金融資產(chǎn)、長期股權投資、專利權、商標權等,未形成無形資產(chǎn)計入當期損益的,按照無形資產(chǎn)成本的150%攤銷。假定開發(fā)形成的無形資產(chǎn)在當期期末已達到預定用途(尚未開始攤銷)。期末所形成無形資產(chǎn)的賬面價值為1 200萬元,不確認遞延所得稅資產(chǎn)。

305

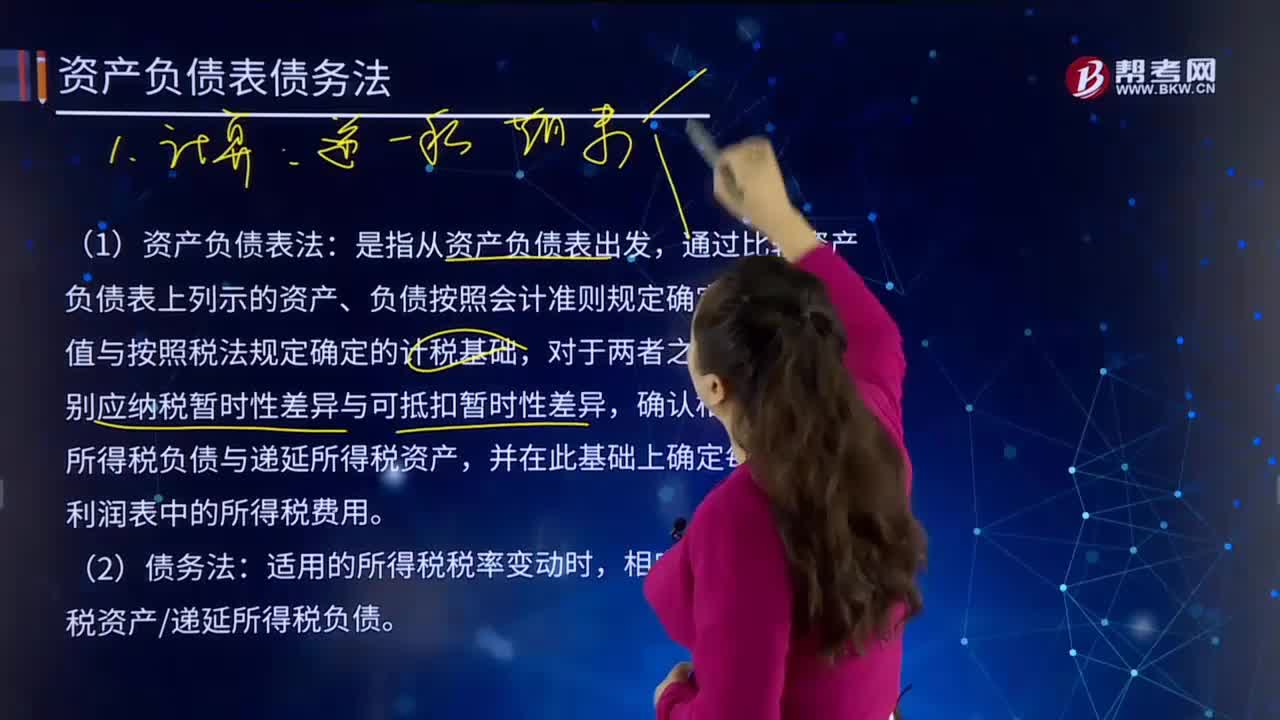

305帶你快速了解什么是資產(chǎn)負債表債務法?:資產(chǎn)負債表債務法是從暫時性差異產(chǎn)生的本質出發(fā),分析暫時性差異產(chǎn)生的原因及其對期末資產(chǎn)負債表的影響。當稅率變動或稅基變動時,遞延所得稅負債”遞延所得稅資產(chǎn)”首先確定資產(chǎn)負債表上期末遞延所得稅資產(chǎn)(負債),倒擠出利潤表項目當期所得稅費用。(1)資產(chǎn)負債表法:通過比較資產(chǎn)負債表上列示的資產(chǎn)、負債按照會計準則規(guī)定確定的賬面價值與按照稅法規(guī)定確定的計稅基礎。

348

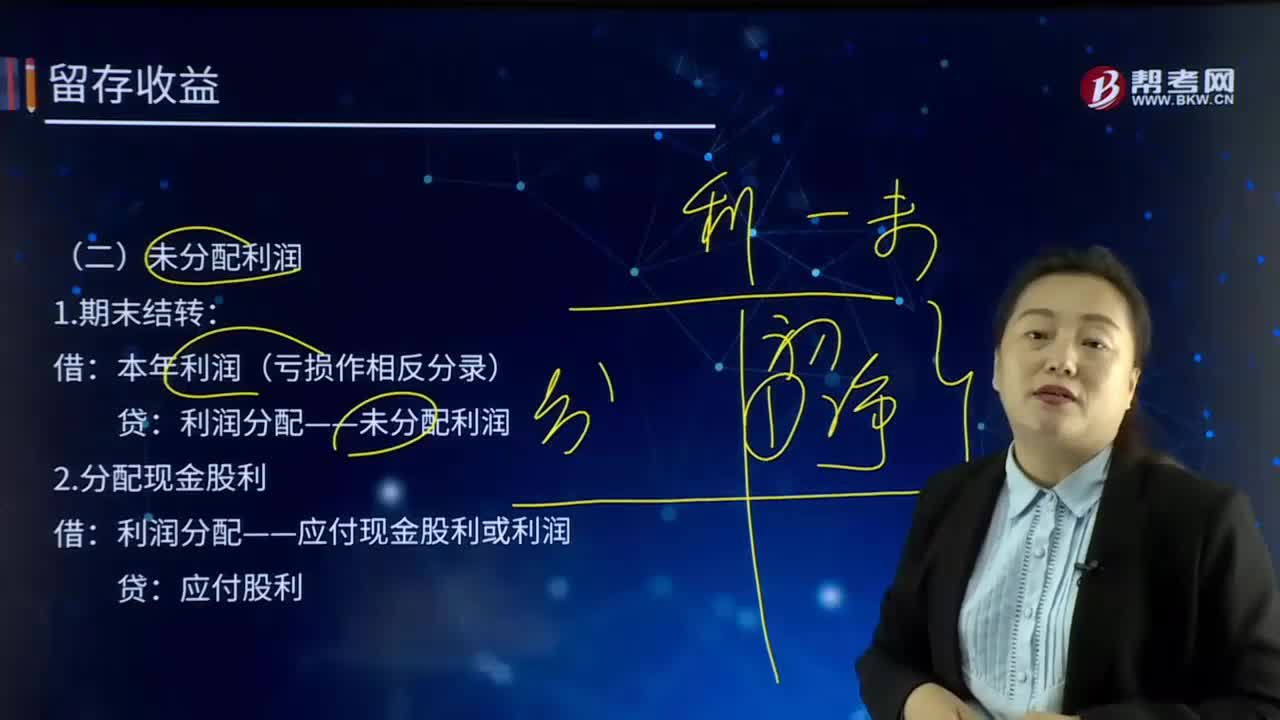

348帶你快速了解什么是未分配利潤?:未分配利潤是企業(yè)留待以后年度分配或待分配的利潤。減去提取的各種盈余公積和分出的利潤后的余額。利潤分配——應付現(xiàn)金股利或利潤:利潤分配——轉作股本的股利。利潤分配——提取法定盈余公積,——應付現(xiàn)金股利或利潤,【提示】利潤分配科目年末結轉后只有未分配利潤明細科目有余額。假定公司按照20×8年實現(xiàn)凈利潤的10%提取法定盈余公積:公司以銀行存款支付了全部現(xiàn)金股利:(2)提取法定盈余公積和任意盈余公積:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料