下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

帶你快速了解什么是財(cái)務(wù)報(bào)告及其編制?

報(bào)告是企業(yè)對外提供的反映某一特定日期的財(cái)務(wù)狀況和某一會計(jì)期間的經(jīng)營成果、現(xiàn)金流量等會計(jì)信息的文件。

財(cái)務(wù)報(bào)告是反映企業(yè)財(cái)務(wù)狀況和經(jīng)營成果的書面文件,包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表(新的會計(jì)準(zhǔn)則要求在年報(bào)中披露)、附表及會計(jì)報(bào)表附注和財(cái)務(wù)情況說明書。一般國際或區(qū)域會計(jì)準(zhǔn)則都對財(cái)務(wù)報(bào)告有專門的獨(dú)立準(zhǔn)則。"財(cái)務(wù)報(bào)告"從國際范圍來看是較通用的術(shù)語,但是在我國現(xiàn)行有關(guān)法律行政法規(guī)中使用的是"財(cái)務(wù)會計(jì)報(bào)告"術(shù)語。為了保持法規(guī)體系一致性。基本準(zhǔn)則仍然沒用"財(cái)務(wù)會計(jì)報(bào)告"術(shù)語,但同時(shí)又引入了"財(cái)務(wù)報(bào)告"術(shù)語,并指出"財(cái)務(wù)會計(jì)報(bào)告"又稱"財(cái)務(wù)報(bào)告",從而較好解決了立足國情與國際趨同的問題。

財(cái)務(wù)報(bào)告的編制:

1. 概要

編制財(cái)務(wù)報(bào)告的目的是為了向現(xiàn)有的和潛在的投資者、債權(quán)人、政府部門及其他機(jī)構(gòu)等信息使用者提供企業(yè)的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量信息,以有利于正確地進(jìn)行經(jīng)濟(jì)決策。

2. 財(cái)務(wù)報(bào)告的編制時(shí)間要求

《規(guī)范》規(guī)定,各單位必須按照國家統(tǒng)一會計(jì)制度規(guī)定,定期編制財(cái)務(wù)報(bào)告。財(cái)務(wù)報(bào)告可以分為月度、季度、年度等編制。公開發(fā)行股票的股份有限公司還應(yīng)發(fā)布半年編報(bào)一次的財(cái)務(wù)報(bào)告。

中國編制財(cái)務(wù)報(bào)告的時(shí)間是由國家發(fā)布的各行業(yè)統(tǒng)一會計(jì)制度規(guī)定的,一般來說,資產(chǎn)負(fù)債表、損益表按月編制,現(xiàn)金流量表和利潤分配表等表按年編制,各種附表和財(cái)務(wù)狀況說明書隨年報(bào)表的要求編制。

財(cái)務(wù)報(bào)告提供的信息有較強(qiáng)的時(shí)間性,各單位必須及時(shí)編制和報(bào)送。

3. 報(bào)告的編制格式要求

《規(guī)范》規(guī)定,對外報(bào)送的財(cái)務(wù)報(bào)告的格式,應(yīng)當(dāng)符合國家有關(guān)規(guī)定;單位內(nèi)部使用的財(cái)務(wù)報(bào)告,其格式要求由各單位自行規(guī)定。

國家統(tǒng)一會計(jì)制度對于對外報(bào)送的會計(jì)報(bào)表及其附表格式都有統(tǒng)一規(guī)定,各單位在編制會計(jì)報(bào)表時(shí)應(yīng)當(dāng)嚴(yán)格執(zhí)行統(tǒng)一規(guī)定,不能隨意增列或減并表內(nèi)項(xiàng)目,更不能任意變更表內(nèi)各項(xiàng)目的經(jīng)濟(jì)內(nèi)容,以免引起使用方面的混亂。

對于內(nèi)部使用的財(cái)務(wù)報(bào)告格式,各單位在自行規(guī)定時(shí),格式要科學(xué)合理、體系完整、結(jié)構(gòu)嚴(yán)謹(jǐn)、簡明實(shí)用。

對于會計(jì)報(bào)表的封面,單位名稱應(yīng)當(dāng)填寫全稱;單位公章應(yīng)當(dāng)使用單位行政公章,不能用財(cái)務(wù)專用章代替;同時(shí)還要蓋齊單位負(fù)責(zé)人、總會計(jì)師、會計(jì)機(jī)構(gòu)負(fù)責(zé)人、制表人等人員的印章;隨同報(bào)表的財(cái)務(wù)狀況說明書,應(yīng)在封面之內(nèi)與報(bào)表裝訂在一起,并在封面上注明"內(nèi)附財(cái)務(wù)狀況說明書一份"字樣;報(bào)送文件一般應(yīng)貼在報(bào)表封面上,不能與財(cái)務(wù)狀況說明書訂在一起;因?yàn)樨?cái)務(wù)狀況說明書是財(cái)務(wù)報(bào)告的組成部分,報(bào)送文件只是一種履行報(bào)送程序的方式。

4. 編制程序和質(zhì)量要求

《規(guī)范》規(guī)定,會計(jì)報(bào)表應(yīng)當(dāng)根據(jù)登記完整、核對無誤的會計(jì)賬簿記錄和其他有關(guān)資料編制,做到數(shù)字真實(shí)、計(jì)算準(zhǔn)確、內(nèi)容完整、說明清楚。任何人不得篡改或者授意、指使、強(qiáng)令他人篡改財(cái)務(wù)報(bào)告數(shù)字。這是編制財(cái)務(wù)報(bào)告程序和質(zhì)量最基本的要求,各單位必須嚴(yán)格執(zhí)行。

①數(shù)字真實(shí)。財(cái)務(wù)報(bào)告應(yīng)當(dāng)與單位的財(cái)務(wù)狀況和經(jīng)營成果相一致。要求一切會計(jì)資料必須真實(shí)反映單位經(jīng)濟(jì)活動的實(shí)際,每一項(xiàng)會計(jì)記錄都要有合法的會計(jì)憑證為依據(jù),會計(jì)的計(jì)量、記錄和確認(rèn)必須根據(jù)國家統(tǒng)一會計(jì)制度和相關(guān)法規(guī)的規(guī)定處理;編制財(cái)務(wù)報(bào)告,必須以登記完整、核對無誤的會計(jì)記錄和其他有關(guān)資料為依據(jù)。任何弄虛作假隱瞞財(cái)務(wù)狀況的行為,都是編制財(cái)務(wù)報(bào)告所不能允許的。

②計(jì)算準(zhǔn)確。在會計(jì)賬簿和其他有關(guān)資料真實(shí)可靠的前提下,嚴(yán)格按照國家統(tǒng)一會計(jì)制度規(guī)定的會計(jì)報(bào)表編制說明,編制會計(jì)報(bào)表;做到表內(nèi)各項(xiàng)目之間、報(bào)表與報(bào)表之間相互銜接,本期報(bào)表與上期報(bào)表之間有關(guān)數(shù)字,應(yīng)當(dāng)相互銜接;嚴(yán)禁任何人用任何方式篡改財(cái)務(wù)報(bào)告數(shù)字。

③內(nèi)容完整。財(cái)務(wù)報(bào)告各項(xiàng)目的內(nèi)容必須嚴(yán)格按照國家統(tǒng)一會計(jì)制度規(guī)定的內(nèi)容編制,要能滿足各方面對財(cái)務(wù)信息的需要;不能任意改變報(bào)表項(xiàng)目的內(nèi)容,增列或減并報(bào)表項(xiàng)目,更不能漏報(bào)或謊報(bào)。

④說明清楚。財(cái)務(wù)報(bào)告所附的財(cái)務(wù)狀況說明書,必須準(zhǔn)確、簡明、清晰地說明各個(gè)重要會計(jì)事項(xiàng),如會計(jì)方法的變動及其影響、有關(guān)表內(nèi)的綜合項(xiàng)目(貨幣資金、存貨等)構(gòu)成情況說明,等等。通過說明,使財(cái)務(wù)報(bào)告使用者增強(qiáng)對財(cái)務(wù)報(bào)告的理解和掌握。

實(shí)際工作中存在的會計(jì)信息失真問題,很大程度上是在編制財(cái)務(wù)報(bào)告環(huán)節(jié)有意違紀(jì)或技術(shù)性差錯(cuò)造成的,為了從源頭根治財(cái)務(wù)報(bào)告失真的問題,《規(guī)范》規(guī)定:"單位領(lǐng)導(dǎo)人對報(bào)送財(cái)務(wù)報(bào)告的合法性、真實(shí)性負(fù)法律責(zé)任"。這一規(guī)定既可以促使單位領(lǐng)導(dǎo)明確法律責(zé)任,強(qiáng)化法律意識,自覺遵守法規(guī),根除授意、指使、強(qiáng)令他人篡改財(cái)務(wù)報(bào)告數(shù)字的不法行為;又能夠促使單位領(lǐng)導(dǎo)人嚴(yán)格把關(guān),要求財(cái)會人員保證財(cái)務(wù)報(bào)告的真實(shí)性、合法性,使財(cái)務(wù)報(bào)告的質(zhì)量從根本上得到保證。特別需要強(qiáng)調(diào)的是,《會計(jì)法》和《規(guī)范》都規(guī)定,各單位對外報(bào)送的會計(jì)報(bào)表應(yīng)當(dāng)由單位領(lǐng)導(dǎo)人、總會計(jì)師等簽章。對此規(guī)定,切不可理解為僅是簡單的工作程序,而是為了明確責(zé)任,表明單位有關(guān)領(lǐng)導(dǎo)已經(jīng)認(rèn)真審閱了報(bào)表的內(nèi)容,并對會計(jì)報(bào)表的真實(shí)性、合理性承擔(dān)法律責(zé)任。在實(shí)際工作中,有些單位領(lǐng)導(dǎo)人不認(rèn)真審閱會計(jì)報(bào)表內(nèi)容,隨便簽章了事;有的甚至將個(gè)人印章放在會計(jì)部門,由會計(jì)部門代替其在會計(jì)報(bào)表上簽章。這是一種極不負(fù)責(zé)的表現(xiàn),也是一種違法行為。

5. 財(cái)務(wù)報(bào)告的格式和編制依據(jù)

財(cái)務(wù)報(bào)告的格式和編制依據(jù),都是由國家統(tǒng)一會計(jì)制度規(guī)定的。從編制財(cái)務(wù)報(bào)告方面發(fā)生的實(shí)際問題來看,財(cái)務(wù)報(bào)告格式方面很少出現(xiàn)問題,編制依據(jù)方面存在的問題較為普遍。有人為篡改偽造財(cái)務(wù)報(bào)告的問題,也有技術(shù)性差錯(cuò)問題。例如企業(yè)單位的"財(cái)務(wù)狀況變動表"由于每年年終只編制一次,不少單位都程度不同地存在平時(shí)不積累資料、臨時(shí)捏造數(shù)字、偷工減料、為應(yīng)付報(bào)送而編表的情況,進(jìn)而引起報(bào)表使用者的決策失誤或判斷錯(cuò)誤,導(dǎo)致經(jīng)營損失或投資風(fēng)險(xiǎn)。這種危害性的結(jié)局,必須徹底糾正。

(1)編制會計(jì)報(bào)表前的注意事項(xiàng)。編制會計(jì)報(bào)表前,應(yīng)按規(guī)定調(diào)整有關(guān)事項(xiàng)。調(diào)整事項(xiàng)是指將財(cái)務(wù)報(bào)告編制期本期發(fā)生的經(jīng)濟(jì)業(yè)務(wù)登記入賬的基礎(chǔ)上,按規(guī)定處理有關(guān)需要以轉(zhuǎn)賬憑證方式記錄和結(jié)轉(zhuǎn)的經(jīng)濟(jì)業(yè)務(wù)。

①應(yīng)由本會計(jì)期間確認(rèn)的各項(xiàng)收入,如:應(yīng)收的租金、貨款,應(yīng)計(jì)銀行存款利息,本期應(yīng)受益的長期債券投資折價(jià)和利息等;

②應(yīng)由本期負(fù)擔(dān)而未支付的稅費(fèi)、借款利息及應(yīng)提的各項(xiàng)成本費(fèi)用;

③應(yīng)由本期處理的財(cái)產(chǎn)盤點(diǎn)溢余、短缺和殘損報(bào)廢損失;

④清理債權(quán)債務(wù)以及上下級往來款項(xiàng);

⑤計(jì)算結(jié)轉(zhuǎn)有關(guān)生產(chǎn)和銷售成本;

⑥按規(guī)定計(jì)算、分配、結(jié)轉(zhuǎn)應(yīng)分配的利潤;

⑦結(jié)轉(zhuǎn)所屬報(bào)賬單位應(yīng)報(bào)清的本期賬務(wù);

⑧結(jié)算對外投資應(yīng)計(jì)的收益;

⑨結(jié)清其他應(yīng)查對、調(diào)整的事項(xiàng)。

(2)編制會計(jì)報(bào)表時(shí)的注意事項(xiàng)

①報(bào)表必須按規(guī)定金額單位填制;

②表內(nèi)的文字和數(shù)字必須工整清晰,不得潦草;填寫出現(xiàn)差錯(cuò)時(shí),應(yīng)按規(guī)定方法更正,并加蓋制表人印章;

③出現(xiàn)負(fù)數(shù)的項(xiàng)目,應(yīng)以"-"號表示,"-"號應(yīng)在數(shù)字之前占兩個(gè)數(shù)字格;

④報(bào)表中有"年初數(shù)"的項(xiàng)目,數(shù)字必須與上年度報(bào)表中同類項(xiàng)目的"期末數(shù)"核對一致;

⑤年度決算一經(jīng)批準(zhǔn),需要調(diào)整的事項(xiàng)要在下年度按規(guī)定進(jìn)行調(diào)整;

⑥各種會計(jì)報(bào)表中規(guī)定的補(bǔ)充資料,都要填寫齊全,不得遺漏。

116

116注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會計(jì)師嗎?:注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會計(jì)師嗎?

405

405帶你快速了解什么是合并財(cái)務(wù)報(bào)表中的抵銷權(quán)益?:資本公積(期初金額+調(diào)整金額):商譽(yù)(合并成本-子公司可辨認(rèn)凈資產(chǎn)公允價(jià)值份額:長期股權(quán)投資(借方子公司所有者權(quán)益×母公司比例+商譽(yù)),(1)抵銷分錄中借方抵銷的子公司所有者權(quán)益金額就是子公司自購買日或者合并日,合并成本+子公司自購買日持續(xù)計(jì)算的調(diào)整后凈資產(chǎn)價(jià)值變動金額×母公司比例。下年長期股權(quán)投資=上年末抵銷數(shù)+下年子公司持續(xù)計(jì)算的調(diào)整后凈資產(chǎn)價(jià)值變動金額×母公司比例

210

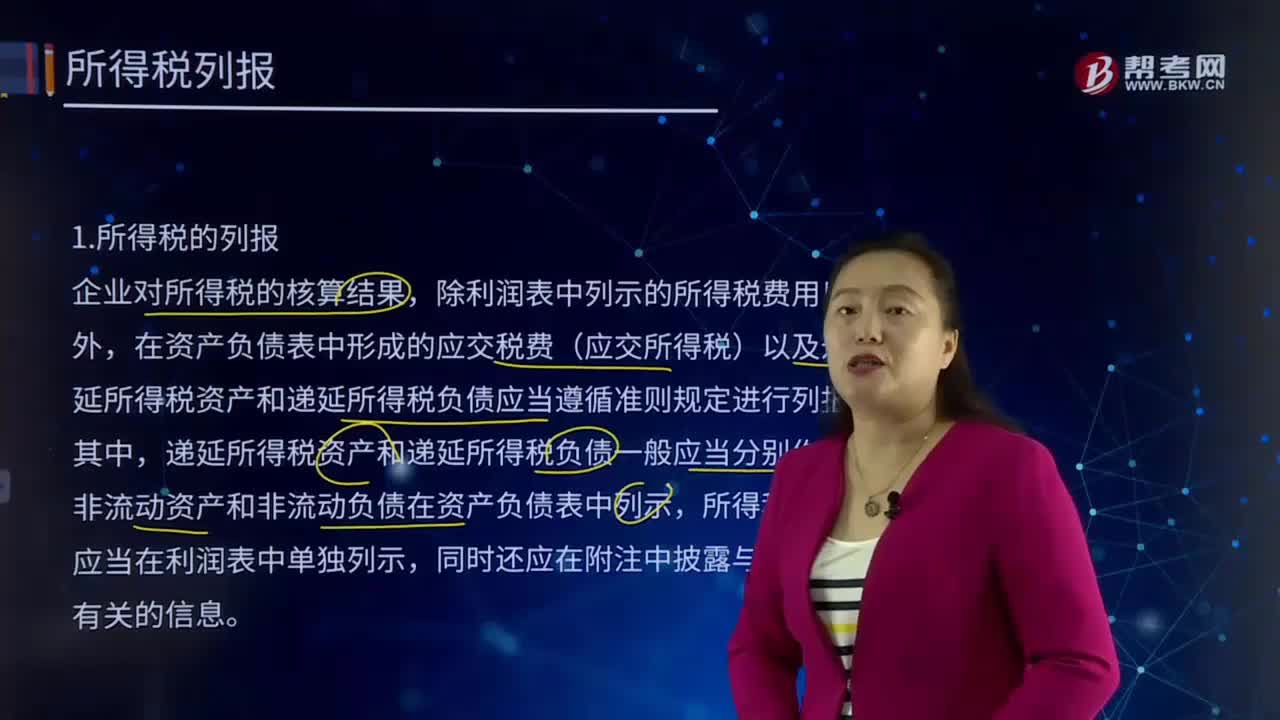

210帶你快速了解什么是所得稅的列報(bào)?:在資產(chǎn)負(fù)債表中形成的應(yīng)交稅費(fèi)(應(yīng)交所得稅)以及遞延所得稅資產(chǎn)和遞延所得稅負(fù)債應(yīng)當(dāng)遵循準(zhǔn)則規(guī)定進(jìn)行列報(bào)。遞延所得稅資產(chǎn)和遞延所得稅負(fù)債一般應(yīng)當(dāng)分別作為非流動資產(chǎn)和非流動負(fù)債在資產(chǎn)負(fù)債表中列示,所得稅費(fèi)用應(yīng)當(dāng)在利潤表中單獨(dú)列示,當(dāng)期所得稅資產(chǎn)與當(dāng)期所得稅負(fù)債及遞延所得稅資產(chǎn)與遞延所得稅負(fù)債可以以抵銷后的凈額列示。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料