下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

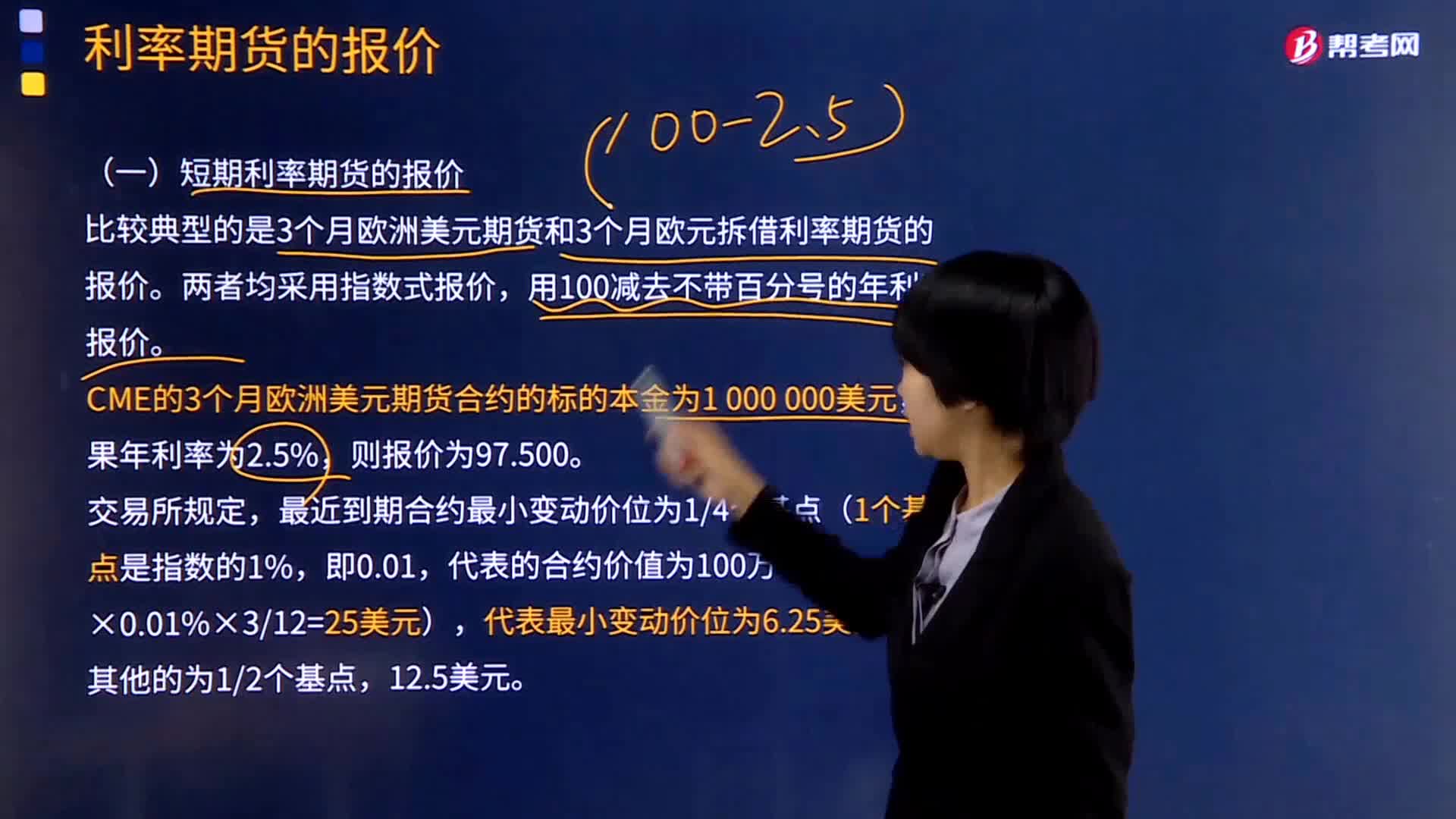

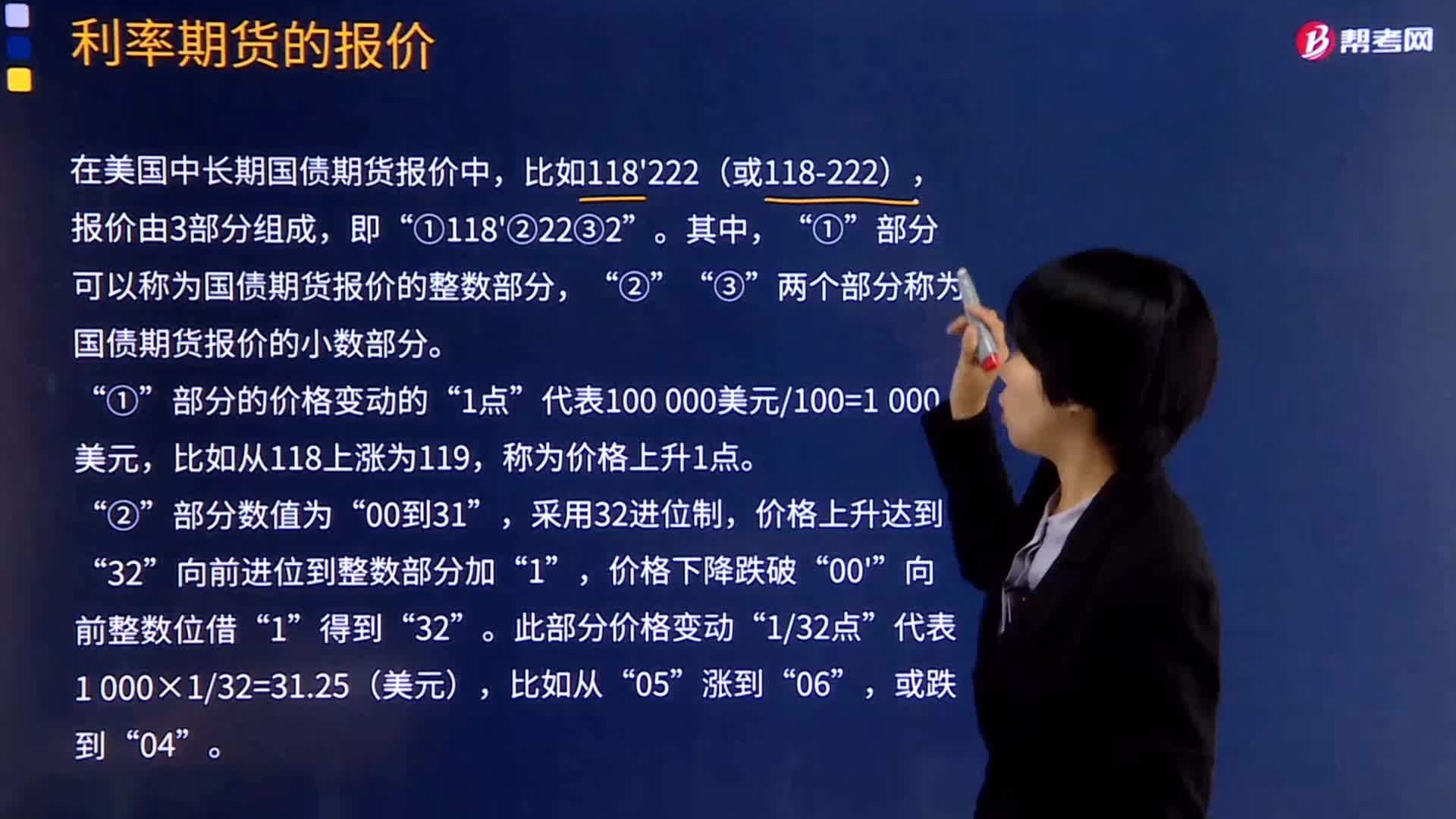

短期利率期貨的報價是如何計算的?

利率期貨是交易對象的中長短期可交割金融憑證,以附有利率的有價證券為標(biāo)準(zhǔn)的一種金融期貨。它實際上是交易市場上的固定到期日和標(biāo)準(zhǔn)交易額進(jìn)行交易的短期投資,是貨幣市場和資本市場工具的遠(yuǎn)期合約。

比較典型的是3個月歐洲美元期貨和3個月歐元拆借利率期貨的報價。兩者均采用指數(shù)式報價,用100減去不帶百分號的年利率報價。

CME的3個月歐洲美元期貨合約的標(biāo)的本金為1 000 000美元,如果年利率為2.5%,則報價為97.500。

交易所規(guī)定,最近到期合約最小變動價位為1/4個基點(1個基點是指數(shù)的1%,即0.01,代表的合約價值為100萬×0.01%×3/12=25美元),代表最小變動價位為6.25美元。

其他的為1/2個基點,12.5美元。

-期貨基礎(chǔ)-短期利率期貨的報價20200622165331674.png)

例如,投資者以98.580價格買入3個月歐洲美元期貨10手,以99.000價格平倉賣出。若不計交易費用,其收益為42點/手(99.000-98.580=42),即1 050美元/手,總收益為10500美元。

第二種算法:每一百美元賺0.42元,一共10萬個100美元,賺4.2萬美元,三個月→4.2/4。

短期利率期貨的實質(zhì)是在成交日約定的在交割日的資金借貸行為,買方在到期時交付資金,得到存單,實質(zhì)上是貸出資金;賣方則交付存單得到資金,所以是資金的借方。

【例題】 CME的3個月歐洲美元期貨合約的標(biāo)的本金為1 000 000美元,成交價格為98.580時,意味著到期交割時合約的買方將獲得本金為1 000 000美元、年貼現(xiàn)率為

(100-98.580)%=1.42%、貼現(xiàn)值為1 000 000 ×(1-1.42%/4)=994 650美元、期限3個月的存單。

思考:為什么是×(1-1.42%/4)

【結(jié)論】3個月歐洲美元期貨成交價格越高,存單的貼現(xiàn)率越低,意味著買方買進(jìn)存單的價值越高,貸出資金的收益越低。

646

646短期利率期貨的報價是如何計算的?:短期利率期貨的報價是如何計算的?利率期貨是交易對象的中長短期可交割金融憑證,以附有利率的有價證券為標(biāo)準(zhǔn)的一種金融期貨。它實際上是交易市場上的固定到期日和標(biāo)準(zhǔn)交易額進(jìn)行交易的短期投資,比較典型的是3個月歐洲美元期貨和3個月歐元拆借利率期貨的報價。CME的3個月歐洲美元期貨合約的標(biāo)的本金為1 000 000美元,最近到期合約最小變動價位為14個基點(1個基點是指數(shù)的1%。

743

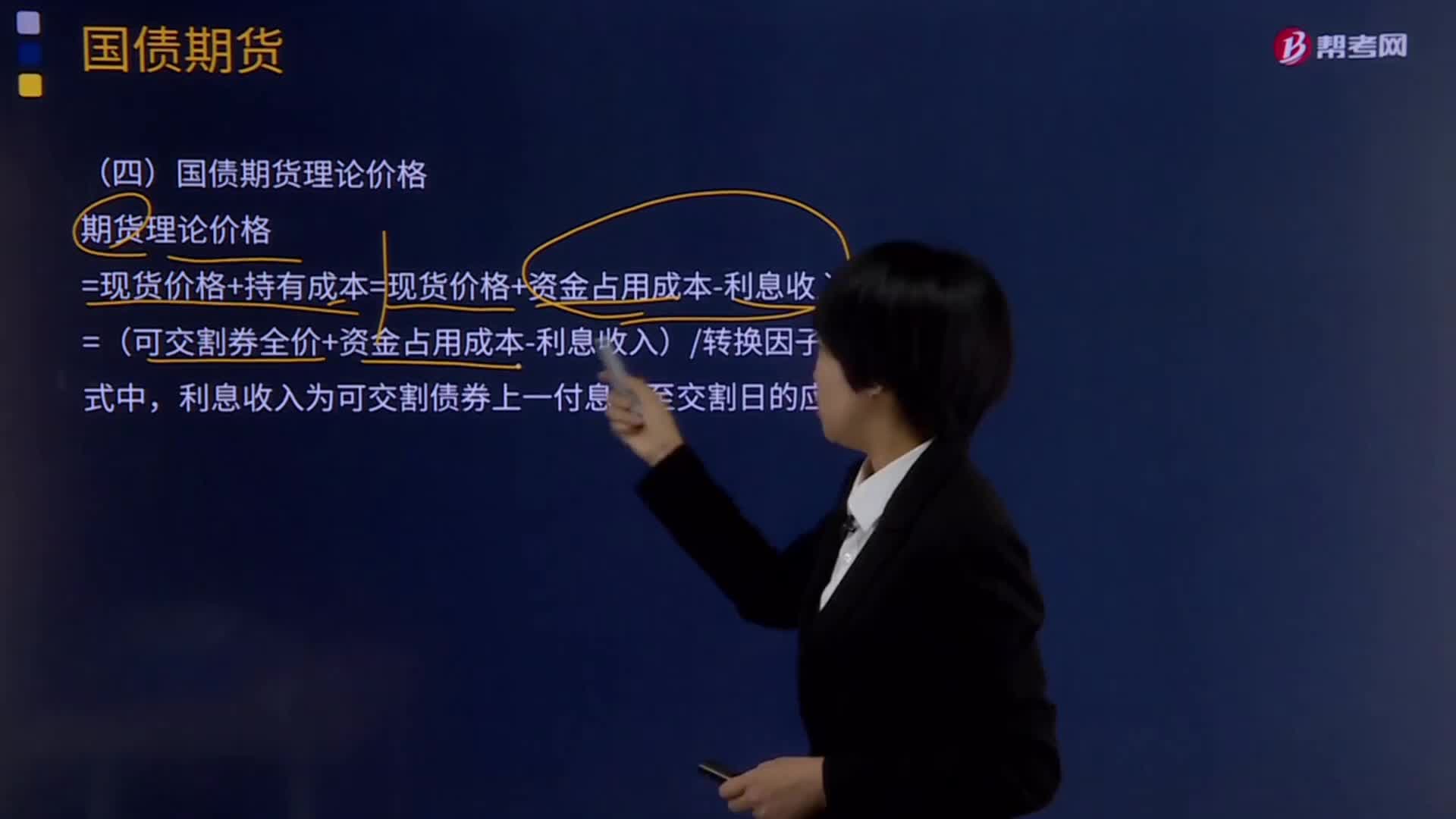

743國債期貨理論價格是如何計算的?:國債期貨理論價格是如何計算的?國債期貨(Treasury futures)是指通過有組織的交易場所預(yù)先確定買賣價格并于未來特定時間內(nèi)進(jìn)行錢券交割的國債派生交易方式。=現(xiàn)貨價格+持有成本=現(xiàn)貨價格+資金占用成本-利息收入;利息收入為可交割債券上一付息日至交割日的應(yīng)計利息,該國債現(xiàn)貨報價為99.640。1、計算國債現(xiàn)貨持有期間資金占用成本。

233

233國債期貨是如何報價的?:國債期貨是如何報價的?國債期貨(Treasury futures)是指通過有組織的交易場所預(yù)先確定買賣價格并于未來特定時間內(nèi)進(jìn)行錢券交割的國債派生交易方式。國債期貨屬于金融期貨的一種,是一種高級的金融衍生工具。1、大部分國家國債期貨的報價通常采用價格報價法,按照百元面值國債的凈價報價(不含持有期利息),價格小數(shù)點后按十進(jìn)位制。中金所的國債期貨就以此種方式報價。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料