下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

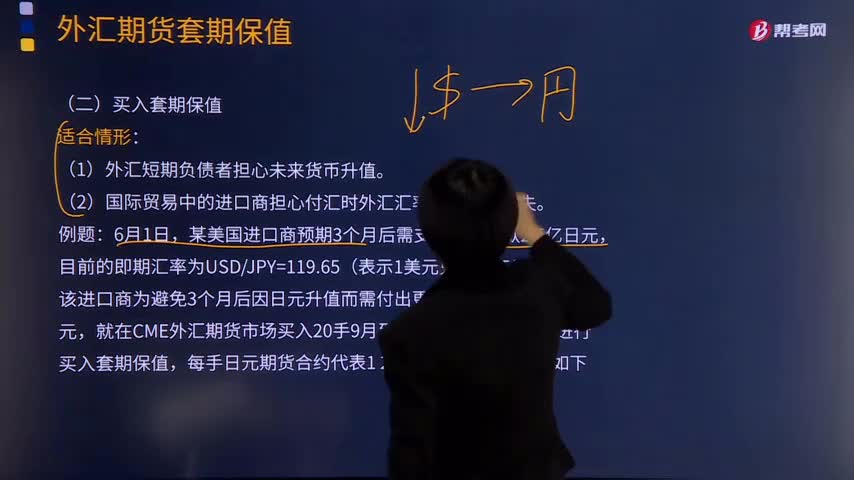

買入套期保值是如何計算的?

多頭套期保值(long hedge或buying hedge)又稱買入套期保值,是指交易者先在期貨市場買進期貨(Futures),以便在將來現(xiàn)貨市場買進時不至于因價格上漲而給自己造成經(jīng)濟損失的一種期貨交易方式。因此又稱為“多頭保值”或“買空保值”。

(1)計劃買入債券,擔心利率下降,導(dǎo)致債券價格上升。

(2)按固定利率計息的借款人,擔心利率下降,導(dǎo)致資金成本相對增加。

(3)資金的貸方,擔心利率下降,導(dǎo)致貸款利率和收益下降。

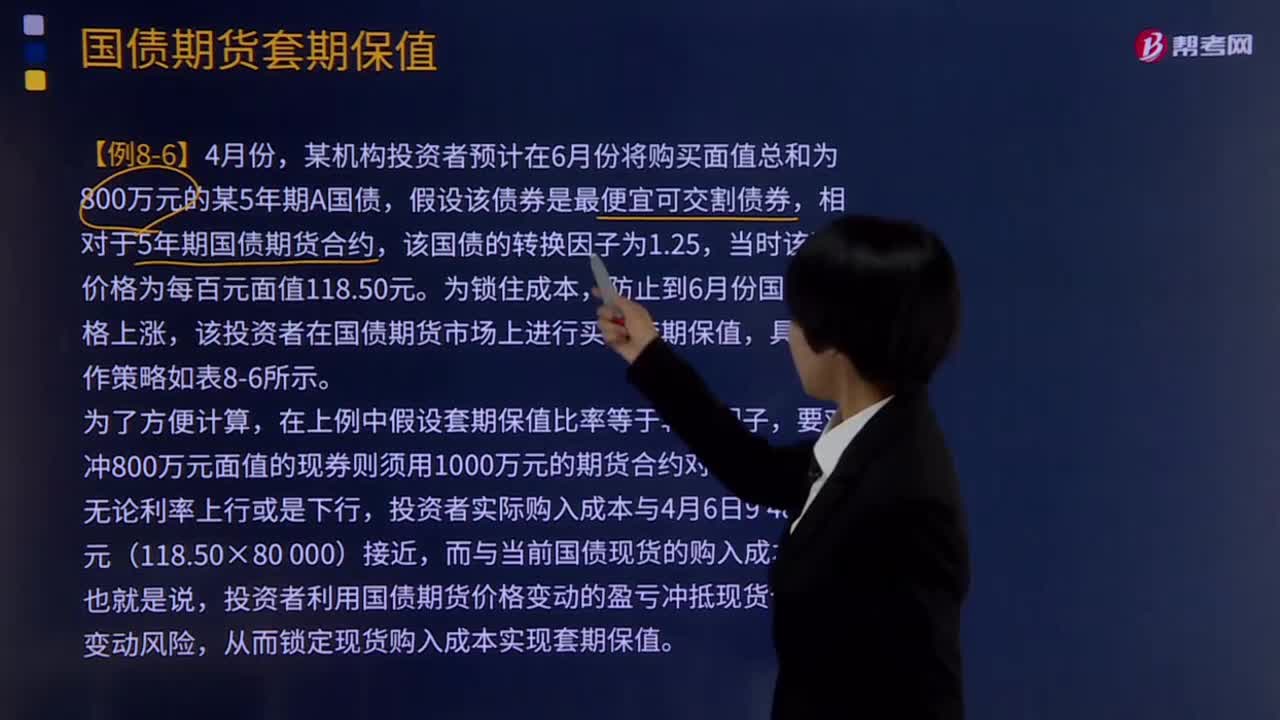

【例8-6】4月份,某機構(gòu)投資者預(yù)計在6月份將購買面值總和為800萬元的某5年期A國債,假設(shè)該債券是最便宜可交割債券,相對于5年期國債期貨合約,該國債的轉(zhuǎn)換因子為1.25,當時該國債價格為每百元面值118.50元。為鎖住成本,防止到6月份國債價格上漲,該投資者在國債期貨市場上進行買入套期保值,具體操作策略如表8-6所示。

為了方便計算,在上例中假設(shè)套期保值比率等于轉(zhuǎn)換因子,要對沖800萬元面值的現(xiàn)券則須用1000萬元的期貨合約對沖。6月6日,無論利率上行或是下行,投資者實際購入成本與4月6日9 480 000元(118.50×80 000)接近,而與當前國債現(xiàn)貨的購入成本無關(guān)。也就是說,投資者利用國債期貨價格變動的盈虧沖抵現(xiàn)貨價格的變動風險,從而鎖定現(xiàn)貨購入成本實現(xiàn)套期保值。

271

271買入套期保值是如何計算的?:是指交易者先在期貨市場買進期貨Futures,以便在將來現(xiàn)貨市場買進時不至于因價格上漲而給自己造成經(jīng)濟損失的一種期貨交易方式。(1)計劃買入債券。導(dǎo)致債券價格上升,導(dǎo)致貸款利率和收益下降,某機構(gòu)投資者預(yù)計在6月份將購買面值總和為800萬元的某5年期A國債,假設(shè)該債券是最便宜可交割債券,當時該國債價格為每百元面值118.50元,該投資者在國債期貨市場上進行買入套期保值。

181

181外匯期貨買入套期保值是如何操作的?:外匯期貨買入套期保值是如何操作的?買入套期保值一般指多頭套期保值。多頭套期保值(long hedge或buying hedge)又稱買入套期保值,是指交易者先在期貨市場買進期貨(Futures),以便在將來現(xiàn)貨市場買進時不至于因價格上漲而給自己造成經(jīng)濟損失的一種期貨交易方式。買空保值”(1)外匯短期負債者擔心未來貨幣升值:(2)國際貿(mào)易中的進口商擔心付匯時外匯匯率上升造成損失。

292

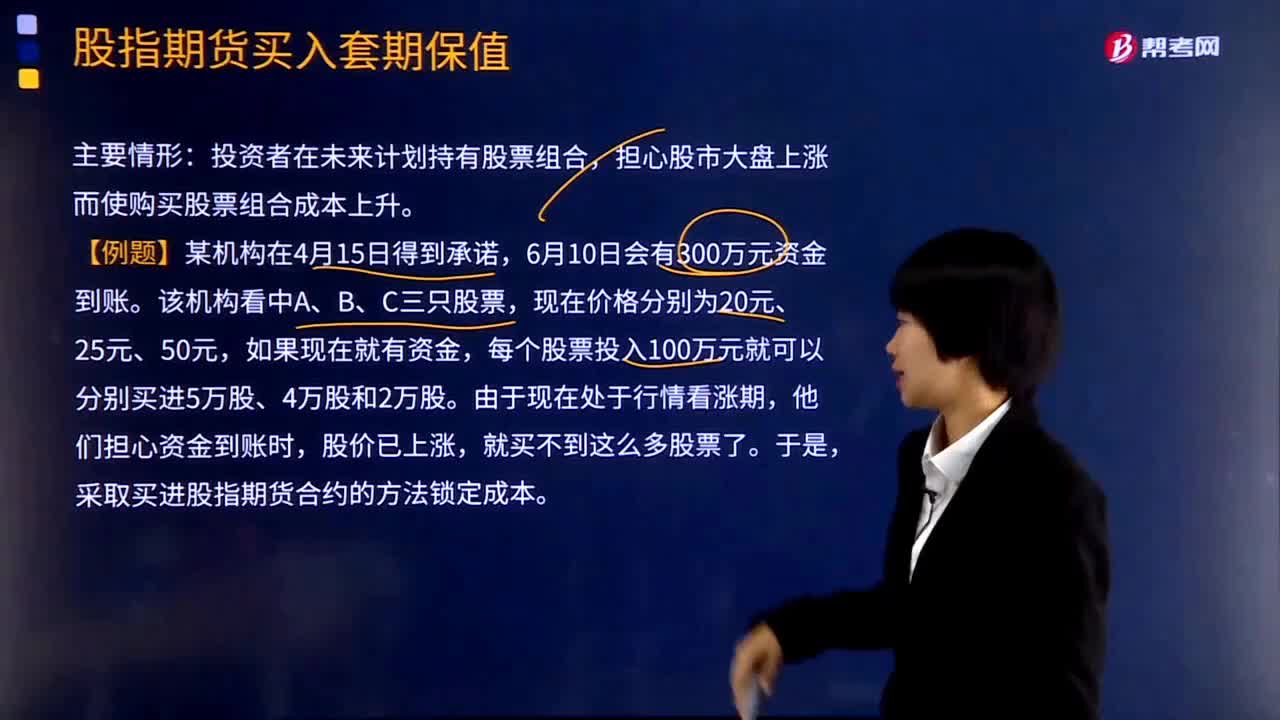

292股指期貨買入套期保值的主要情形是什么?:股指期貨買入套期保值的主要情形是什么?投資者在未來計劃持有股票組合,擔心股市大盤上漲而使購買股票組合成本上升。采取買進股指期貨合約的方法鎖定成本。則首先得計算應(yīng)該買進多少期指合約。由于他們在指數(shù)期貨上做了多頭保值,6月10日將期指合約賣出平倉,某投資者持有股票組合的現(xiàn)值為275萬美元,該投資者準備進行股指期貨套期保值,則該投資者應(yīng)該( )12月份到期的SP500股指期貨合約。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料