下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

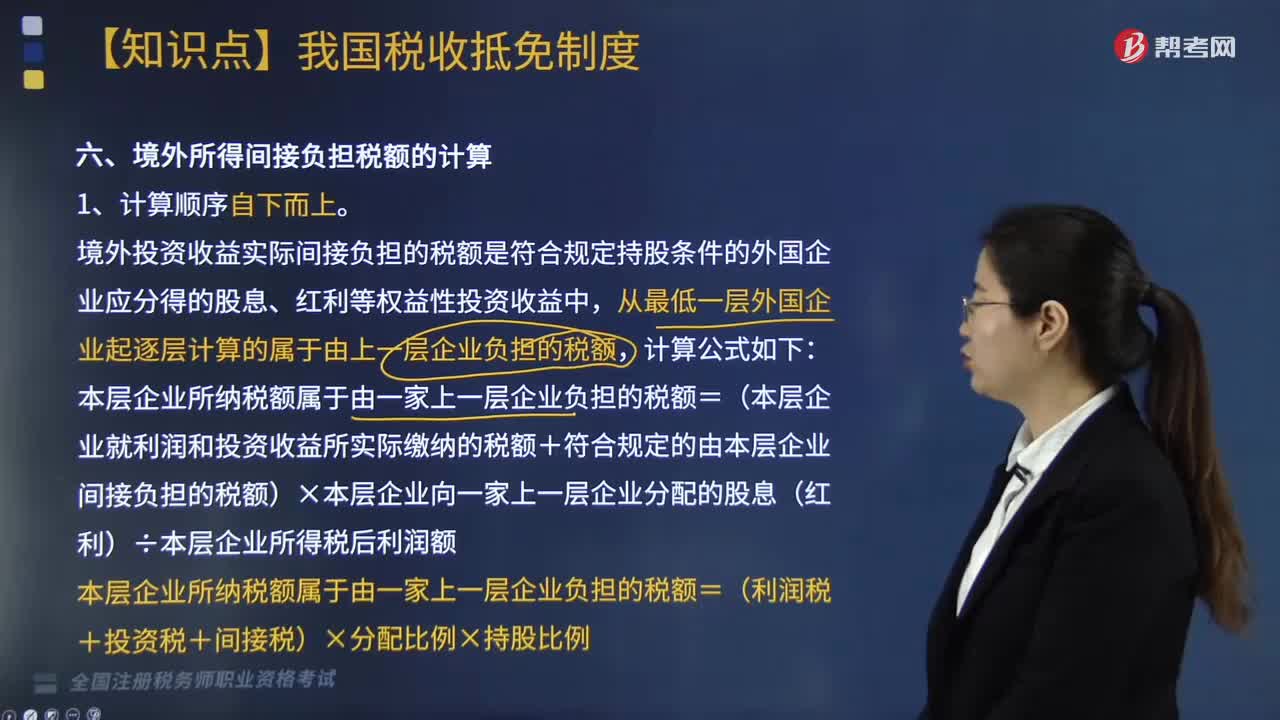

境外所得間接負(fù)擔(dān)稅額的計算順序和公式是什么?

境外所得間接負(fù)擔(dān)稅額計算順序自下而上。

境外投資收益實(shí)際間接負(fù)擔(dān)的稅額是符合規(guī)定持股條件的外國企業(yè)應(yīng)分得的股息、紅利等權(quán)益性投資收益中,從最低一層外國企業(yè)起逐層計算的屬于由上一層企業(yè)負(fù)擔(dān)的稅額,計算公式如下:

本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤和投資收益所實(shí)際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額。

本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(利潤稅+投資稅+間接稅)×分配比例×持股比例。

師考試-稅法Ⅱ-境外所得間接負(fù)擔(dān)稅額的計算20200814105845378.jpg)

下面是針對稅務(wù)師考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

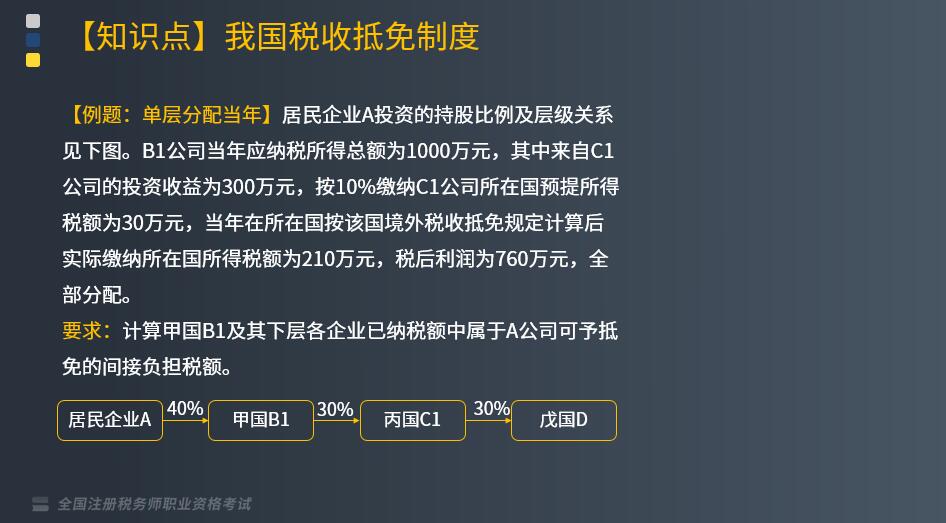

【例題:單層分配當(dāng)年】居民企業(yè)A投資的持股比例及層級關(guān)系見下圖。B1公司當(dāng)年應(yīng)納稅所得總額為1000萬元,其中來自C1公司的投資收益為300萬元,按10%繳納C1公司所在國預(yù)提所得稅額為30萬元,當(dāng)年在所在國按該國境外稅收抵免規(guī)定計算后實(shí)際繳納所在國所得稅額為210萬元,稅后利潤為760萬元,全部分配。

要求:計算甲國B1及其下層各企業(yè)已納稅額中屬于A公司可予抵免的間接負(fù)擔(dān)稅額。

【解析】根據(jù)上例中持股條件判斷,C1不符合A公司的間接抵免條件,B1公司符合A公司的間接抵免持股條件。

1. 由于C1不符合A公司的間接抵免條件,因此不計算由A公司可予抵免的間接負(fù)擔(dān)稅額。

2. B1公司符合A公司的間接抵免持股條件。則:

本層企業(yè)B1所納稅額屬于由一家上一層企業(yè)A負(fù)擔(dān)的稅額=(本層企業(yè)就利潤和投資收益所實(shí)際繳納的稅額(210+30)+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額0)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)304÷本層企業(yè)所得稅后利潤額760=(210+30+0)×(304÷760)=96(萬元)。即:A公司就從B1公司分得股息間接負(fù)擔(dān)的可在我國應(yīng)納稅額中抵免的稅額為96萬元。

【提示】本層企業(yè)所得稅后利潤額=稅前利潤-實(shí)際繳納所在國稅額-繳納預(yù)提稅額=1000-210-30=760(萬元)。

本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)=760×40%=304(萬元)。

【提示】本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(210+30+0)×100%×40%=96(萬元)。

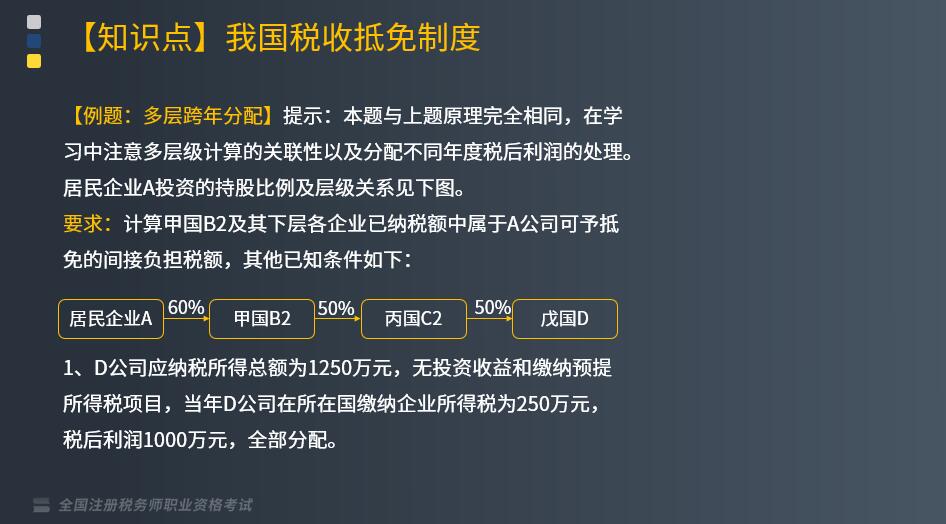

【例題:多層跨年分配】提示:本題與上題原理完全相同,在學(xué)習(xí)中注意多層級計算的關(guān)聯(lián)性以及分配不同年度稅后利潤的處理。

1. 居民企業(yè)A投資的持股比例及層級關(guān)系見下圖。

要求:計算甲國B2及其下層各企業(yè)已納稅額中屬于A公司可予抵免的間接負(fù)擔(dān)稅額,其他已知條件如下:

【解析】根據(jù)持股條件判斷,D符合A公司的間接抵免條件。

D公司已納稅額可由C2公司就分得股息間接負(fù)擔(dān)的稅額=(250+0+0)×(500÷1000)=125(萬元)。

【提示】本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)=1000×50%=500(萬元)。

【提示】本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(250+0+0)×100%×50%=125(萬元)。

2. C2公司應(yīng)納稅所得總額為2000萬元;其中從D公司分得股息500萬元,按10%繳納D公司所在國預(yù)提所得稅稅額為50萬元,實(shí)際繳納所在國所得稅稅額為325萬元;當(dāng)年稅后利潤為1625萬元,如果C2公司將當(dāng)年稅后利潤的80%用于分配,同時,將該公司上年未分配稅后利潤1600萬元一并分配,實(shí)際繳納稅額400萬元,無其他事項(xiàng)。

【解析】根據(jù)持股條件判斷,C2符合A公司的間接抵免條件。

【知識點(diǎn)鏈接】每一層企業(yè)從其持股的下一層企業(yè)在一個年度中分得的股息(紅利),若是由該下一層企業(yè)不同年度的稅后未分配利潤組成,則應(yīng)按該股息(紅利)對應(yīng)的每一年度未分配利潤,分別計算就該項(xiàng)分配利潤所間接負(fù)擔(dān)的稅額;按各年度計算的間接負(fù)擔(dān)稅額之和,即為取得股息(紅利)的企業(yè)該一個年度中分得的股息(紅利)所得所間接負(fù)擔(dān)的所得稅額。

C2公司已納稅額可由B2公司就分得股息間接負(fù)擔(dān)的稅額=[(325+50+125)×(650÷1625)]+[(400+0+0)×(800÷1600)]=400(萬元)。

【提示】分配當(dāng)年的股息=1625×80%×50%=650(萬元)。

【提示】本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額。

=[(325+50+125)×80%×50%+[(400+0+0)×100%×50%]=400(萬元)

3. B2公司應(yīng)納稅所得總額為5000萬元,其中來自C2公司的投資收益按10%繳納C2公司所在國預(yù)提所得稅額。實(shí)際繳納所在國所得稅稅額為955萬元;當(dāng)年稅后利潤為且全部分配。

【解析】根據(jù)持股條件判斷,D、C2、B2均符合A公司的間接抵免條件。

A公司從B2公司分得股息間接負(fù)擔(dān)的可在我國應(yīng)納稅額中抵免的稅額=(955+145+400)×(2340÷3900)=900(萬元)。

【提示】已知條件中未告知投資收益實(shí)際繳納的稅額,需要計算=C2公司分配的(650+800)×10%=145(萬元)。

【提示】已知條件中未告知當(dāng)年的稅后利潤,需要計算=5000-955-145=3900(萬元)。

【提示】本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(955+145+400)×100%×60%=900(萬元)。

381

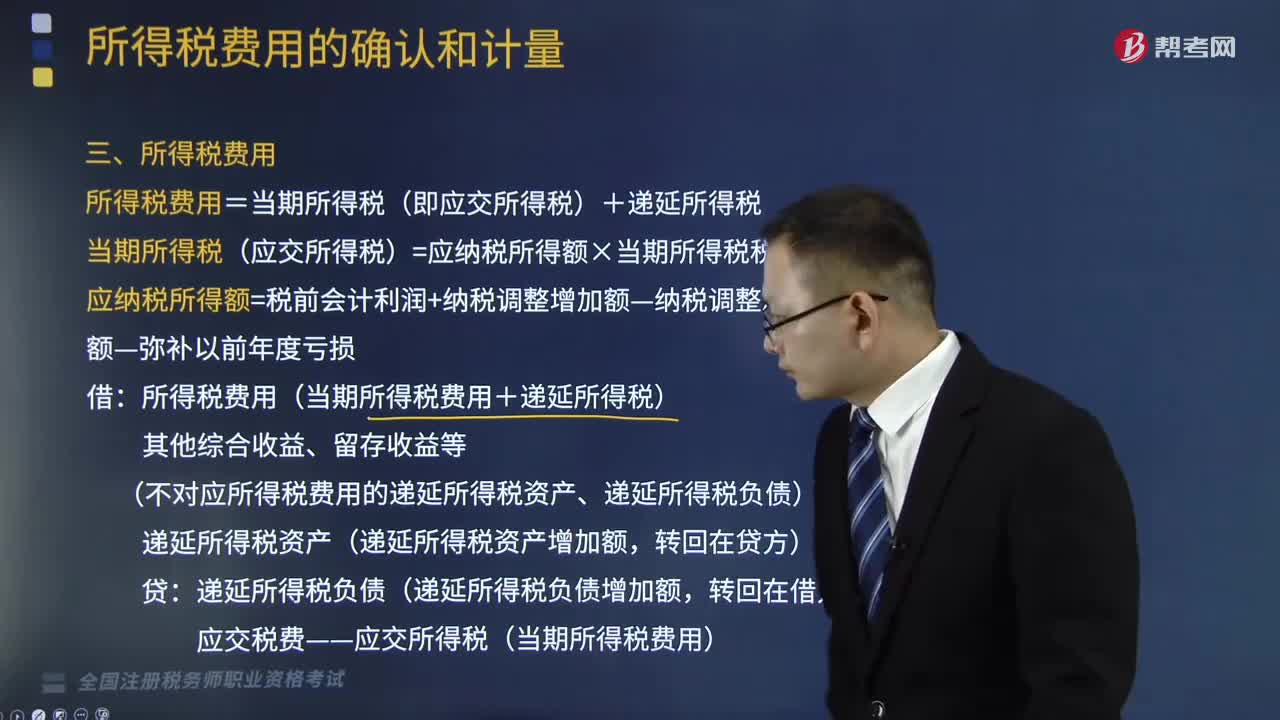

381所得稅費(fèi)用的計算公式是什么?:所得稅費(fèi)用的計算公式是什么?

508

508境外所得間接負(fù)擔(dān)稅額的計算順序和公式是什么?:境外投資收益實(shí)際間接負(fù)擔(dān)的稅額是符合規(guī)定持股條件的外國企業(yè)應(yīng)分得的股息、紅利等權(quán)益性投資收益中,本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤和投資收益所實(shí)際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額。本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(利潤稅+投資稅+間接稅)×分配比例×持股比例。

213

213國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?:國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?確定中國境外所得(境外稅前所得)并按以下規(guī)定計算境外應(yīng)納所得稅稅額。扣除按照《企業(yè)所得稅法》及其實(shí)施條例等規(guī)定計算的與取得該項(xiàng)收入有關(guān)的各項(xiàng)合理支出后的余額為應(yīng)納稅所得額。應(yīng)按被投資方作出利潤分配日所在的納稅年度確認(rèn)境外所得。仍應(yīng)按合同約定付款日期所屬的納稅年度確認(rèn)境外所得。5. 在就境外所得計算應(yīng)對應(yīng)調(diào)整扣除的有關(guān)成本費(fèi)用時。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料