下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

境外所得稅抵免額應如何計算?

境外所得稅抵免額的計算方法如下:

抵免限額=中國境內、境外所得依照企業(yè)所得稅法及實施條例的規(guī)定計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內、境外應納稅所得額總額;

簡化形式:抵免限額=來源于某國(地區(qū))的應納稅所得額(境外稅前所得額)×25%或15% 。

1. 自2017年1月1日起,企業(yè)可以選擇按國(地區(qū))別分別計算(即“分國(地區(qū))不分項”),或者不按國(地區(qū))別匯總計算(即“不分國(地區(qū))不分項”)其來源于境外的應納稅所得額,并按照規(guī)定的稅率分別計算其可抵免境外所得稅稅額和抵免限額。上述方式一經(jīng)選擇,5年內不得改變。

2. 企業(yè)選擇采用不同于以前年度的方式(以下簡稱新方式)計算可抵免境外所得稅稅額和抵免限額時,對該企業(yè)以前年度按照有關規(guī)定沒有抵免完的余額,可在稅法規(guī)定結轉的剩余年限內,按新方式計算的抵免限額中繼續(xù)結轉抵免。

3. 企業(yè)按照規(guī)定計算的當期境內、境外應納稅所得總額小于零的,應以零計算當期境內、境外應納稅所得總額,其當期境外所得稅的抵免限額也為零。

4. 如果企業(yè)境內為虧損,境外盈利分別來自多個國家,則彌補境內虧損時,企業(yè)可以自行選擇彌補境內虧損的境外所得來源國家(地區(qū))順序。

下面我們以稅務師考試例題為例,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題】A投資B,持股比例100%,當年B全年稅前所得100萬元,所在國企業(yè)所得稅稅率30%,將稅后70萬元全部分配,按10%預提所得稅,A企業(yè)收到63萬元。

【解析】第一步:抵免限額=100×25%=25(萬元)。

第二步:實繳稅額:可抵免境外稅額。

可抵免稅額=30+7=37(萬元)。

第三步:比較確定:確定境外抵免額時的關鍵詞:孰低的原則。

境外所得稅抵免額=25(萬元)。

267

267企業(yè)所得稅應納稅額應如何計算?:企業(yè)所得稅應納稅額應如何計算?

165

165應納稅額如何計算?稅收饒讓抵免應納稅額應如何確定?:稅收饒讓抵免應納稅額應如何確定?應納稅額是指企業(yè)按照稅法的規(guī)定,經(jīng)過計算得出的應向稅務機關繳納的所得稅金額。稅收饒讓抵免應納稅額的確定如下:且該免稅或減稅的數(shù)額按照稅收協(xié)定規(guī)定應視同已繳稅額在中國的應納稅額中抵免的,該免稅或減稅數(shù)額可作為企業(yè)實際繳納的境外所得稅額用于辦理稅收抵免。應全額按中國稅收法律法規(guī)規(guī)定繳納企業(yè)所得稅。

168

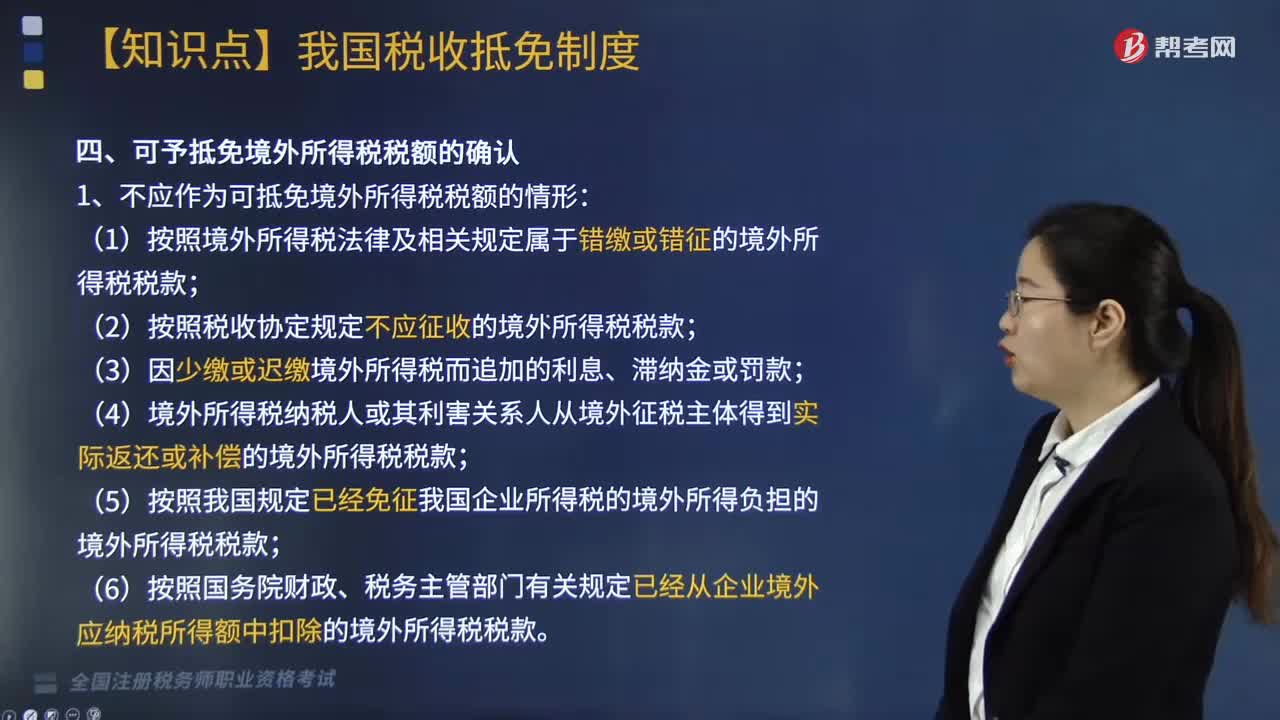

168可予抵免境外所得稅稅額如何確認?:可予抵免境外所得稅稅額如何確認?是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關規(guī)定應當繳納并已實際繳納的企業(yè)所得稅性質的稅款。1. 不應作為可抵免境外所得稅稅額的情形:(2)按照稅收協(xié)定規(guī)定不應征收的境外所得稅稅款;(4)境外所得稅納稅人或其利害關系人從境外征稅主體得到實際返還或補償?shù)木惩馑枚惗惪睿唬?)按照我國規(guī)定已經(jīng)免征我國企業(yè)所得稅的境外所得負擔的境外所得稅稅款;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料