下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

國際稅收境外應(yīng)納稅所得額的計(jì)算(一)方法是什么?

企業(yè)應(yīng)按照我國稅法的有關(guān)規(guī)定,確定中國境外所得(境外稅前所得)并按以下規(guī)定計(jì)算境外應(yīng)納所得稅稅額。

根據(jù)稅法確定的境外所得,在計(jì)算適用境外稅額直接抵免的應(yīng)納稅所得額時(shí),應(yīng)為將該項(xiàng)境外所得直接繳納的境外所得稅額還原計(jì)算后的境外稅前所得;上述直接繳納稅額還原后的所得中屬于股息、紅利所得的,在計(jì)算適用境外稅額間接抵免的境外所得時(shí),應(yīng)再將該項(xiàng)境外所得間接負(fù)擔(dān)的稅額還原計(jì)算,即該境外股息、紅利所得應(yīng)為境外股息、紅利稅后凈所得與就該項(xiàng)所得直接繳納和間接負(fù)擔(dān)的稅額之和。

對上述稅額還原后的境外稅前所得,應(yīng)再就計(jì)算企業(yè)應(yīng)納稅所得總額時(shí)已按稅法規(guī)定扣除的有關(guān)成本費(fèi)用中與境外所得有關(guān)的部分進(jìn)行對應(yīng)調(diào)整扣除后,計(jì)算境外應(yīng)納稅所得額。

居民企業(yè)在境外投資設(shè)立不具有獨(dú)立納稅地位的分支機(jī)構(gòu),其來源于境外的所得,以境外收入總額扣除與取得境外收入有關(guān)的各項(xiàng)合理支出后的余額為應(yīng)納稅所得額。各項(xiàng)收入、支出按稅法的有關(guān)規(guī)定確定。

1. 居民企業(yè)在境外設(shè)立不具有獨(dú)立納稅地位的分支機(jī)構(gòu)取得的各項(xiàng)境外所得,無論是否匯回中國境內(nèi),均應(yīng)計(jì)入該企業(yè)所屬納稅年度的境外應(yīng)納稅所得額。

2. 確定與取得境外收入有關(guān)的合理的支出,應(yīng)主要考察發(fā)生支出的確認(rèn)和分?jǐn)偡椒ㄊ欠穹弦话憬?jīng)營常規(guī)和我國稅收法律規(guī)定的基本原則。

對企業(yè)已在計(jì)算應(yīng)納稅所得總額時(shí)扣除,但屬于應(yīng)由各分支機(jī)構(gòu)合理分?jǐn)偟目偛抗芾碣M(fèi)等有關(guān)成本費(fèi)用應(yīng)作出合理的對應(yīng)調(diào)整分?jǐn)偂?span>

境外分支機(jī)構(gòu)的合理支出范圍通常包括境外分支機(jī)構(gòu)發(fā)生的人員工資、資產(chǎn)折舊、利息、相關(guān)稅費(fèi)和應(yīng)分?jǐn)偟目倷C(jī)構(gòu)用于管理分支機(jī)構(gòu)的管理費(fèi)用等。

師考試-稅法Ⅱ-境外應(yīng)納稅所得額的計(jì)算(一)20200814102011284.jpg)

下面是針對稅務(wù)師考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·計(jì)算題】我國某居民公司(母公司),在甲國設(shè)立一個分公司,構(gòu)成所在國的常設(shè)機(jī)構(gòu),需自主申報(bào)繳納甲國所得稅;在乙國設(shè)立一個全資子公司。某年母公司核算的甲國分公司稅后營業(yè)利潤95萬元,甲國企業(yè)所得稅率20%、預(yù)提所得稅率5%;取得乙國公司分回的利潤360萬元,乙國公司的當(dāng)年利潤繳納乙國企業(yè)所得稅200萬元,當(dāng)年稅后利潤的50%用于分配,乙國預(yù)提所得稅率10%。

要求:計(jì)算母公司來源于甲、乙兩國的境外應(yīng)納稅所得額。

【解析】

(1)甲國預(yù)提所得稅前所得=95÷(1-5%)=100(萬元);

來源于甲國的境外應(yīng)納稅所得額=100÷(1-20%)=125(萬元)。

(2)乙國預(yù)提所得稅前所得=360÷(1-10%)=400(萬元);

乙國所得間接負(fù)擔(dān)的企業(yè)所得稅=200×50%=100(萬元);

來源于乙國的境外應(yīng)納稅所得額=400+100=500(萬元)。

【例題·計(jì)算題】我國居民企業(yè)B公司在甲國設(shè)立一分公司,構(gòu)成所在國的常設(shè)機(jī)構(gòu),需要自主申報(bào)納稅。總分公司按照收入比例分?jǐn)偪偛抗芾碣M(fèi)用,2018年度B公司企業(yè)所得稅納稅申報(bào)表項(xiàng)目如下:

(1)B公司利潤總額為200萬元,其中國內(nèi)營業(yè)收入400萬元,總部管理費(fèi)用20萬元;

(2)甲國分公司營業(yè)收入100萬元,總支出80萬元,其中按照我國稅法確認(rèn)可稅前扣除的工資、資產(chǎn)折舊、利息等合理支出70萬元,企業(yè)所得稅支出6萬元;

(3)應(yīng)收乙國某企業(yè)稅后特許權(quán)使用費(fèi)收入22.5萬元,乙國預(yù)提所得稅率10%,該特許權(quán)的相關(guān)攤銷費(fèi)用15萬元,已在B公司境內(nèi)利潤中扣除。

要求:

(1)計(jì)算B公司來源于甲國的境外應(yīng)納稅所得額。

(2)計(jì)算B公司來源于乙國的境外應(yīng)納稅所得額。

(3)計(jì)算B公司境內(nèi)應(yīng)納稅所得額。

【解析】

(1)B公司來源于甲國的境外應(yīng)納稅所得額。

①按甲國稅法計(jì)算的稅后所得=100-80=20(萬元);

②甲國所得計(jì)入B公司利潤總額的金額=20+6=26(萬元);

③來源于甲國的境外應(yīng)納稅所得額=26+(80-70)-20×[100÷(400+100)]=26+10-4=32(萬元)。

(2)B公司來源于乙國的境外應(yīng)納稅所得額。

①乙國所得計(jì)入B公司利潤總額的金額=22.5÷(1-10%)=25(萬元);

②來源于乙國的境外應(yīng)納稅所得額=25-15=10(萬元)。

(3)B公司境內(nèi)應(yīng)納稅所得額=200-(26+25)+(4+15)=168(萬元)。

267

267企業(yè)所得稅應(yīng)納稅額應(yīng)如何計(jì)算?:企業(yè)所得稅應(yīng)納稅額應(yīng)如何計(jì)算?

323

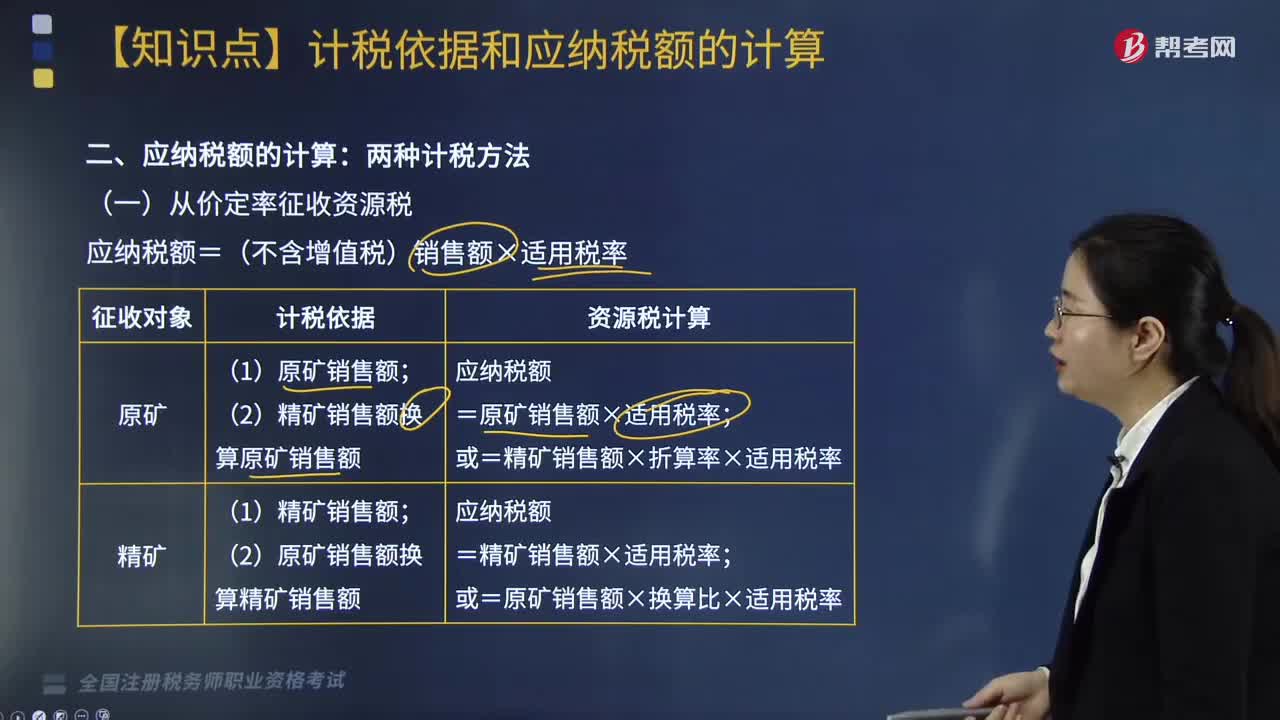

323應(yīng)納稅額的計(jì)算方法有哪些?:應(yīng)納稅額的計(jì)算方法如下:(一)從價(jià)定率征收資源稅,應(yīng)納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應(yīng)納稅額計(jì)算,下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計(jì)算繳納資源稅

239

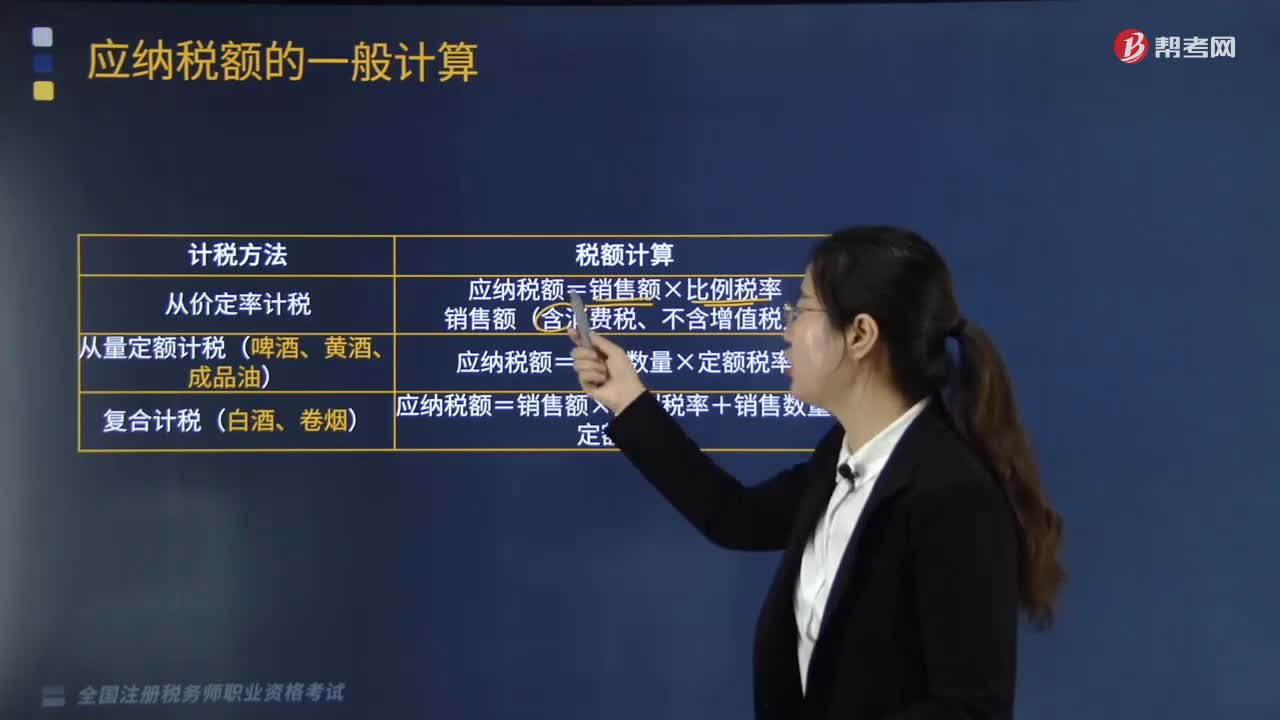

239應(yīng)納稅額的計(jì)稅方法有哪些?:應(yīng)納稅額的計(jì)稅方法有:從價(jià)定率計(jì)稅、量定額計(jì)稅(啤酒、黃酒、成品油)、復(fù)合計(jì)稅(白酒、卷煙)。從價(jià)定率計(jì)稅:應(yīng)納稅額=銷售額×比例稅率銷售額(含消費(fèi)稅、不含增值稅)。從量定額計(jì)稅(啤酒、黃酒、成品油):應(yīng)納稅額=銷售數(shù)量×定額稅率。應(yīng)納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計(jì)算題】某酒廠為增值稅一般納稅人,請計(jì)算該酒廠上述業(yè)務(wù)應(yīng)納的消費(fèi)稅。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料