下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

境外所得抵扣稅額如何計算?

我國稅法規(guī)定對境外已納稅款實行限額扣除,采用“分國不分項”或“不分國不分項”辦法計算抵免限額。計算公式如下:

企業(yè)實際應納所得稅額=企業(yè)境內外所得應納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額

1. 抵免限額的計算公式

中國境內、境外所得依照規(guī)定計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內、境外應納稅所得額總額

分國不分項情形下的簡易計算:

抵免限額=來源于某國(地區(qū))的應納稅所得額×中國企業(yè)所得稅稅率

不分國不分項下的簡易計算:

抵免限額=境外應納稅所得額×中國企業(yè)所得稅稅率

【提示】實際抵免稅額為已在境外繳納和負擔的所得稅稅額與抵免限額的較小者。

【提示】企業(yè)按照規(guī)定計算的當期境內、境外應納稅所得總額小于零的,應以零計算當期境內、境外應納稅所得總額,其當期境外所得稅的抵免限額也為零。

2. 當年超過抵免限額的境外已納稅額的稅務處理

超過抵免限額的部分,可以在以后5個納稅年度(從超過抵免限額的當年的次年起連續(xù)5個納稅年度)內,用每年度抵免限額抵免當年應抵稅額后的余額進行抵補。

3. 按簡易辦法計算的抵免限額

企業(yè)從境外取得營業(yè)利潤所得以及符合境外稅額間接抵免條件的股息所得,雖有所得來源國(地區(qū))政府機關核發(fā)的具有納稅性質的憑證或證明,但因客觀原因無法真實、準確地確認應當繳納并已經(jīng)實際繳納的境外所得稅稅額的,除就該所得直接繳納及間接負擔的稅額在所得來源國(地區(qū))的實際有效稅率低于我國《企業(yè)所得稅法》第四條第一款規(guī)定稅率50%以上的外,可按境外應納稅所得額的12.5%作為抵免限額。

下面我們以稅務師職業(yè)資格考試真題為例,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【2017年稅務師考試真題】我國境內某居民企業(yè)(以下稱該企業(yè))在A國設立一分公司(以下稱境外分公司),2015年該企業(yè)境內應納稅所得額-14.29萬元,境外分公司稅后所得10萬元,已在該國繳納企業(yè)所得稅4.29萬元。2016年該企業(yè)境內應納稅所得額30萬元,境外分公司稅后所得14萬元,已在該國繳納企業(yè)所得稅6萬元。該企業(yè)適用企業(yè)所得稅稅率25%,境外分公司適用企業(yè)所得稅稅率30%。

根據(jù)上述資料,回答下列問題:

1. 2015年度匯總納稅時,境外分公司所得抵免限額是( )萬元。

A. 0

B. 3.00

C. 3.57

D. 4.29

【答案】A

【解析】此時,境內外總應納稅所得額=-14.29+10+4.29=0,故抵免限額為0。

2. 2016年度匯總納稅時,境外分公司所得的抵免限額是( )萬元。

A. 3.00

B. 3.50

C. 5.00

D. 6.00

【答案】C

【解析】2016年境外分公司稅前所得=14+6=20(萬元),抵免限額=20×25%=5(萬元)。

3. 2016年度匯總納稅時,境外分公司所得實際抵免的所得稅稅額是( )萬元。

A. 3.00

B. 3.25

C. 5.00

D. 6.00

【答案】C

【解析】在境外實際繳納的稅額是6萬元,抵免限額是5萬元,所以按照5萬元抵免即可。

4. 2016年度匯總納稅時,該企業(yè)實際應繳納的企業(yè)所得稅是( )萬元。

A. 6.50

B. 7.50

C. 8.25

D. 9.00

【答案】B

【解析】2016年度境內應納稅所得額是30萬元,境外所得不用補稅,所以實際應納稅額=30×25%=7.5(萬元)。

267

267企業(yè)所得稅應納稅額應如何計算?:企業(yè)所得稅應納稅額應如何計算?

214

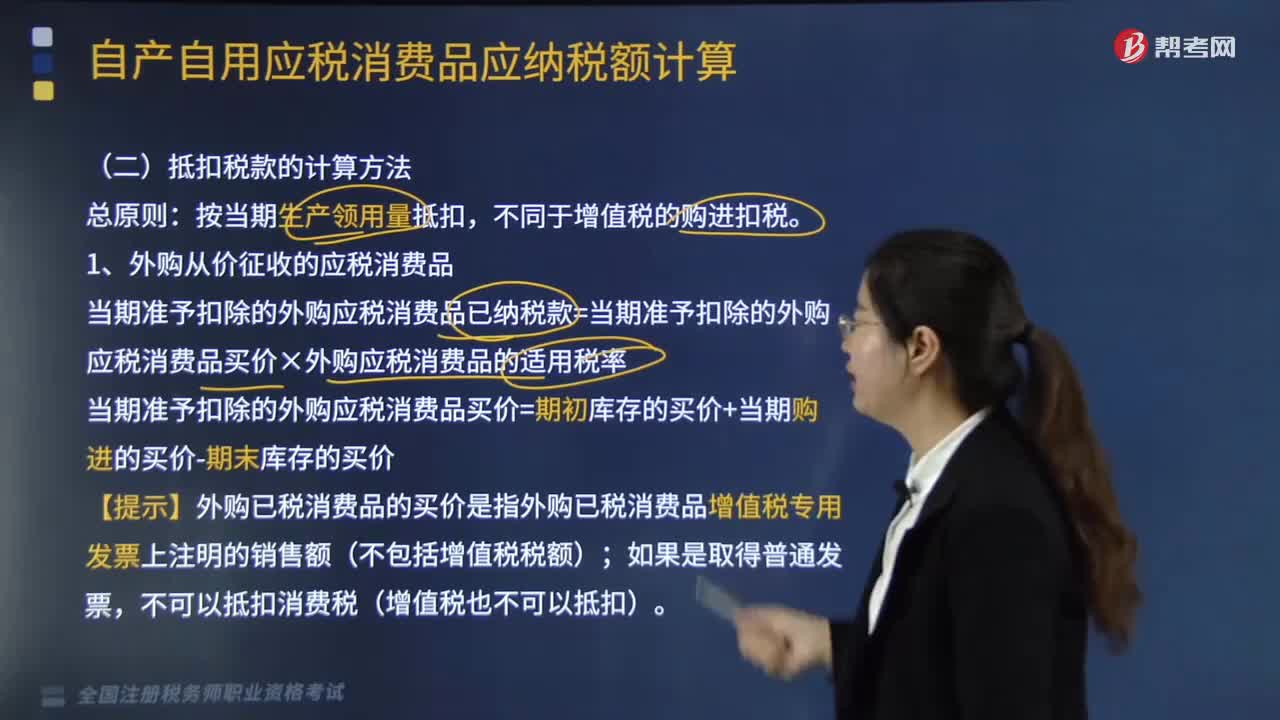

214抵扣稅款如何計算?:1.外購從價征收的應稅消費品;當期準予扣除的外購應稅消費品已納稅款=當期準予扣除的外購應稅消費品買價×外購應稅消費品的適用稅率,【提示】外購已稅消費品的買價是指外購已稅消費品增值稅專用發(fā)票上注明的銷售額(不包括增值稅稅額),2.外購從量征收的應稅消費品,當期準予扣除的外購應稅消費品已納稅款=當期準予扣除的外購應稅消費品數(shù)量×外購應稅消費品的適用稅額。

168

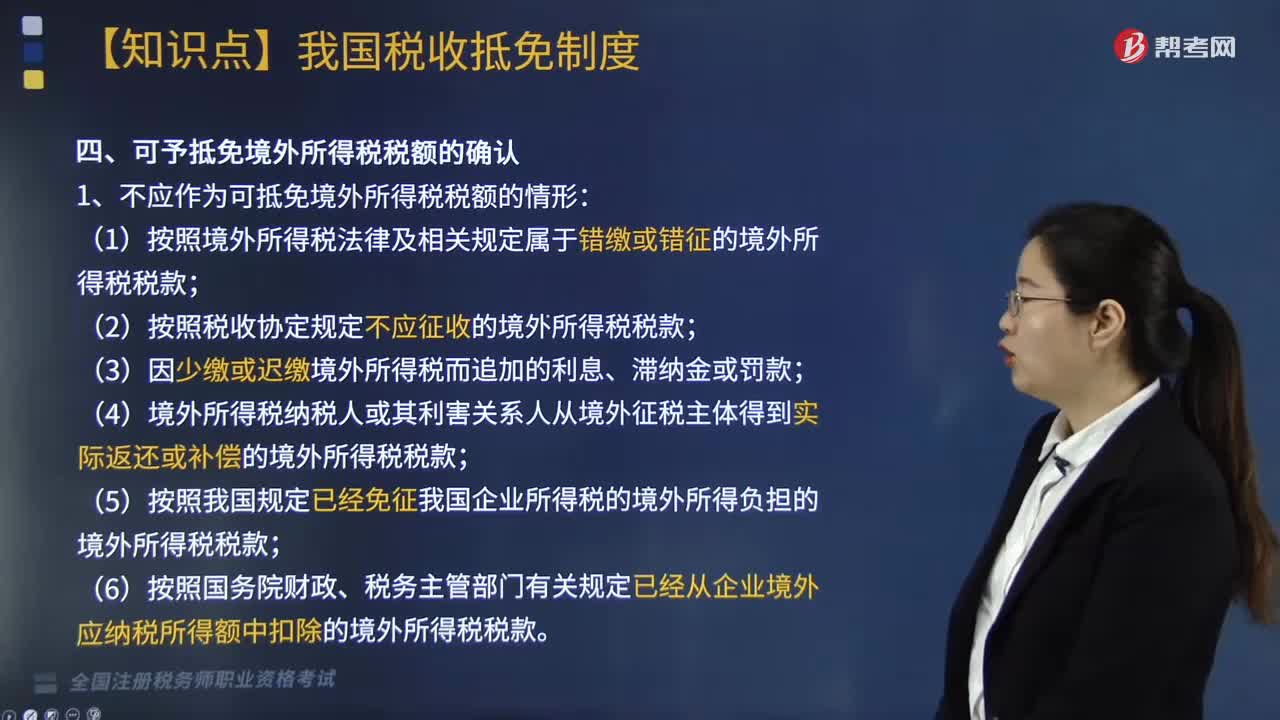

168可予抵免境外所得稅稅額如何確認?:可予抵免境外所得稅稅額如何確認?是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關規(guī)定應當繳納并已實際繳納的企業(yè)所得稅性質的稅款。1. 不應作為可抵免境外所得稅稅額的情形:(2)按照稅收協(xié)定規(guī)定不應征收的境外所得稅稅款;(4)境外所得稅納稅人或其利害關系人從境外征稅主體得到實際返還或補償?shù)木惩馑枚惗惪睿唬?)按照我國規(guī)定已經(jīng)免征我國企業(yè)所得稅的境外所得負擔的境外所得稅稅款;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料