下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

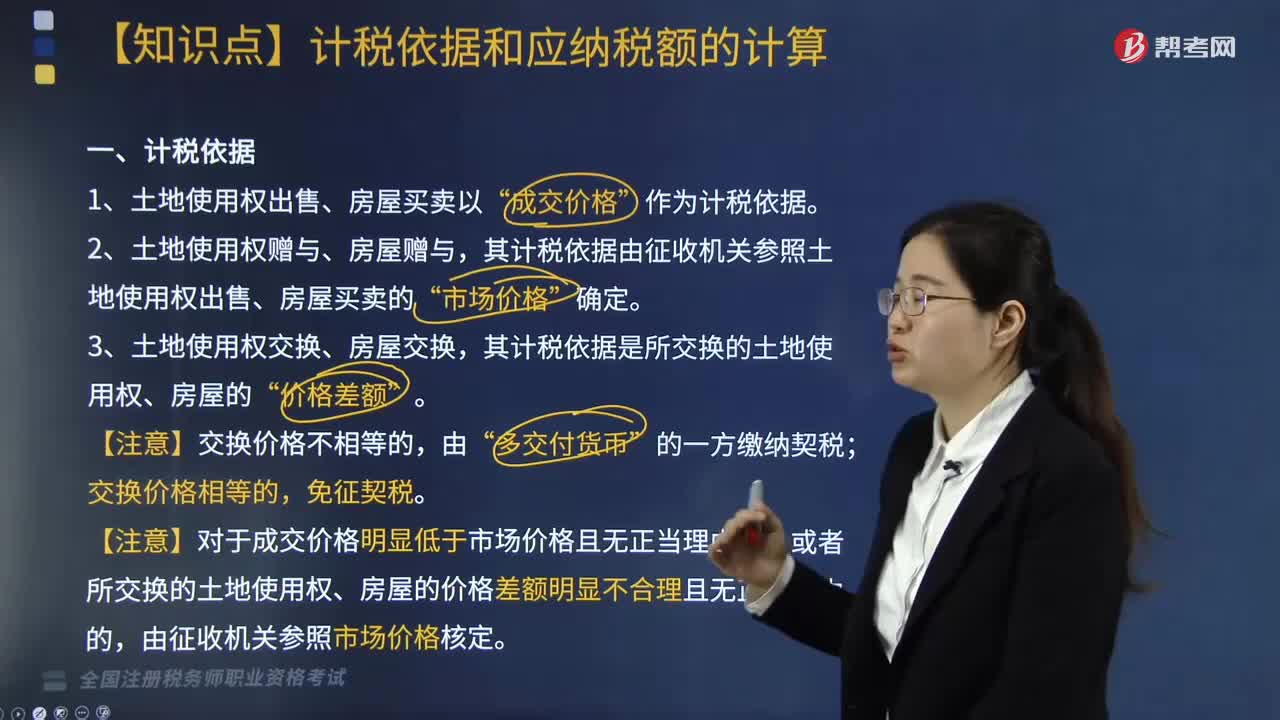

契稅的計(jì)稅依據(jù)是什么?

根據(jù)《中華人民共和國契稅暫行條例》相關(guān)規(guī)定,關(guān)于契稅的計(jì)稅依據(jù)具體如下:

一、計(jì)稅依據(jù)

1. 土地使用權(quán)出售、房屋買賣以“成交價(jià)格”作為計(jì)稅依據(jù)。

2. 土地使用權(quán)贈(zèng)與、房屋贈(zèng)與,其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的“市場價(jià)格”確定。

3. 土地使用權(quán)交換、房屋交換,其計(jì)稅依據(jù)是所交換的土地使用權(quán)、房屋的“價(jià)格差額”。

【注意】交換價(jià)格不相等的,由“多交付貨幣”的一方繳納契稅;交換價(jià)格相等的,免征契稅。

【注意】對于成交價(jià)格明顯低于市場價(jià)格且無正當(dāng)理由的,或者所交換的土地使用權(quán)、房屋的價(jià)格差額明顯不合理且無正當(dāng)理由的,由征收機(jī)關(guān)參照市場價(jià)格核定。

4. 出讓國有土地使用權(quán)的,契稅的計(jì)稅依據(jù)為承受人支付的全部經(jīng)濟(jì)利益。

師考試-稅法Ⅱ-計(jì)稅依據(jù)和應(yīng)納稅額的計(jì)算20200819091201942.jpg)

5. 房屋買賣的契稅計(jì)稅價(jià)格為房屋買賣合同的總價(jià)款,買賣裝修的房屋,裝修費(fèi)用應(yīng)包括在內(nèi)。

【總結(jié)】有成交價(jià)格按成交價(jià)格,沒有成交價(jià)格按市場價(jià)格,交換的按差額,補(bǔ)交的按補(bǔ)交金額。

二、契稅應(yīng)納稅額的計(jì)算

應(yīng)納稅額=計(jì)稅依據(jù)×稅率。

下面我們以稅務(wù)師考試?yán)}為例,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【2018年稅務(wù)師考試真題】下列情形中,由征收機(jī)關(guān)參照市場價(jià)格核定契稅計(jì)稅依據(jù)的有( )。

A. 房屋贈(zèng)與

B. 國有土地使用權(quán)贈(zèng)與

C. 以協(xié)議方式出讓國有土地使用權(quán)的

D. 以競價(jià)方式出讓國有土地使用權(quán)的

E. 成交價(jià)格明顯低于市場價(jià)格且無正當(dāng)理由的房屋交換

【答案】ABE

【解析】土地使用權(quán)贈(zèng)與、房屋贈(zèng)與,其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的市場價(jià)格核定。土地使用權(quán)交換、房屋交換,其計(jì)稅依據(jù)是所交換的土地使用權(quán)、房屋的價(jià)格差額。對于成交價(jià)格明顯低于市場價(jià)格且無正當(dāng)理由的,或者所交換的土地使用權(quán)、房屋的價(jià)格差額明顯不合理且無正當(dāng)理由的,由征收機(jī)關(guān)參照市場價(jià)格核定。其目的是防止納稅人隱瞞、虛報(bào)成交價(jià)格。

【例題·單選題】下列各項(xiàng)中,不符合契稅規(guī)定的是( )。

A. 城鎮(zhèn)職工按規(guī)定第一次購買公有住房免征契稅

B. 某人中獎(jiǎng)獲得一套不含稅市場價(jià)格為60萬元的住房,應(yīng)以60萬元為計(jì)稅依據(jù)繳納契稅

C. 在股權(quán)轉(zhuǎn)讓中,單位承受企業(yè)股權(quán),企業(yè)土地、房屋權(quán)屬不發(fā)生轉(zhuǎn)移,不征收契稅

D. 甲向乙無償贈(zèng)送一套市場價(jià)格為60萬元(不含稅,下同)的住房,同時(shí)乙向甲贈(zèng)送一幅市場價(jià)格為20萬元的書畫作品,乙應(yīng)以40萬元為計(jì)稅依據(jù)繳納契稅

【答案】D

【解析】房屋贈(zèng)與,其計(jì)稅依據(jù)由征收機(jī)關(guān)參照房屋買賣的“市場價(jià)格”確定,所以乙應(yīng)以60萬元為計(jì)稅依據(jù)繳納契稅。

【例題·單選題】居民甲某有四套住房,將一套價(jià)值120萬元的別墅折價(jià)給乙某抵償了100萬元的債務(wù);用市場價(jià)值70萬元的第二、三兩套兩室住房與丙某交換一套四室住房,另取得丙某支付差價(jià)價(jià)值12萬元的小轎車一輛;將第四套市場價(jià)值50萬元的公寓房折成股份投入本人獨(dú)資經(jīng)營的企業(yè)。當(dāng)?shù)卮_定的契稅稅率為3%,甲、乙、丙納稅契稅的情況是( )。(上述金額均不含增值稅)

A. 甲不繳納,乙30000元,丙3600元

B. 甲3600元,乙30000元,丙不繳納

C. 甲不繳納,乙36000元,丙21000元

D. 甲15000元,乙36000元,丙不繳納

【答案】A

【解析】契稅的納稅人是承受人,所以乙繳納契稅,甲不繳納;以房抵債,以折價(jià)款作為計(jì)稅依據(jù),乙應(yīng)納契稅=100×3%=3(萬元);房屋交換由支付差價(jià)的一方繳納契稅,丙應(yīng)納契稅=12×3%=0.36(萬元)。

【2017年稅務(wù)師考試真題】某公司2017年1月以1200萬元(不含增值稅)購入一幢舊寫字樓作為辦公用房,該寫字樓原值2000萬元,已計(jì)提折舊800萬元。當(dāng)?shù)剡m用契稅稅率3%,該公司購入寫字樓應(yīng)繳納契稅( )萬元。

A. 60

B. 36

C. 30

D. 24

【答案】B

【解析】應(yīng)繳納的契稅=1200×3%=36(萬元)。

187

187資源稅的計(jì)稅依據(jù)是什么?:資源稅的計(jì)稅依據(jù)是什么?

415

415契稅的計(jì)稅依據(jù)是什么?:其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的”其計(jì)稅依據(jù)是所交換的土地使用權(quán)、房屋的”契稅的計(jì)稅依據(jù)為承受人支付的全部經(jīng)濟(jì)利益。5. 房屋買賣的契稅計(jì)稅價(jià)格為房屋買賣合同的總價(jià)款,由征收機(jī)關(guān)參照市場價(jià)格核定契稅計(jì)稅依據(jù)的有( ),其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的市場價(jià)格核定,其計(jì)稅依據(jù)是所交換的土地使用權(quán)、房屋的價(jià)格差額。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料