-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?

企業(yè)應(yīng)按照我國稅法的有關(guān)規(guī)定,確定中國境外所得(境外稅前所得)并按以下規(guī)定計算境外應(yīng)納所得稅稅額。

居民企業(yè)應(yīng)就其來源于境外的股息、紅利等權(quán)益性投資收益,以及利息、租金、特許權(quán)使用費、轉(zhuǎn)讓財產(chǎn)等收入,扣除按照《企業(yè)所得稅法》及其實施條例等規(guī)定計算的與取得該項收入有關(guān)的各項合理支出后的余額為應(yīng)納稅所得額。

1. 來源于境外的股息、紅利等權(quán)益性投資收益,應(yīng)按被投資方作出利潤分配決定的日期確認(rèn)收入實現(xiàn)。

2. 企業(yè)來源于境外的股息、紅利等權(quán)益性投資收益所得,若實際收到所得的日期與境外被投資方作出利潤分配決定的日期不在同一納稅年度的,應(yīng)按被投資方作出利潤分配日所在的納稅年度確認(rèn)境外所得。

3. 來源于境外的利息、租金、特許權(quán)使用費、轉(zhuǎn)讓財產(chǎn)等收入,應(yīng)按有關(guān)合同約定應(yīng)付交易對價款的日期確認(rèn)收入實現(xiàn)。

4. 企業(yè)來源于境外的利息、租金、特許權(quán)使用費、轉(zhuǎn)讓財產(chǎn)等收入,若未能在合同約定的付款日期當(dāng)年收到上述所得,仍應(yīng)按合同約定付款日期所屬的納稅年度確認(rèn)境外所得。

5. 在就境外所得計算應(yīng)對應(yīng)調(diào)整扣除的有關(guān)成本費用時,應(yīng)對如下成本費用(但不限于)予以特別注意:

師考試-稅法Ⅱ-境外應(yīng)納稅所得額的計算(二)20200814102635836.jpg)

【說明】涉及上述所得應(yīng)納稅所得額中應(yīng)包含的已間接負(fù)擔(dān)稅額的具體還原計算將在下一講“境外所得間接負(fù)擔(dān)稅額的計算”中進(jìn)行表述。

6. 企業(yè)收到某一納稅年度的境外所得已納稅憑證時,凡是遲于次年5月31日匯算清繳終止日的,可以對該所得境外稅額抵免追溯計算。

7. 在計算境外應(yīng)納稅所得額時,企業(yè)為取得境內(nèi)、境外所得而在境內(nèi)、境外發(fā)生的共同支出,與取得境外應(yīng)稅所得有關(guān)的、合理的部分,應(yīng)在境內(nèi)、境外(分國別(地區(qū)),下同)應(yīng)稅所得之間,按照合理比例進(jìn)行分?jǐn)偤罂鄢?/b>。

企業(yè)應(yīng)對在計算總所得額時已統(tǒng)一歸集并扣除的共同費用,按境外每一國別(地區(qū))數(shù)額占企業(yè)全部數(shù)額的下列一種比例或幾種比例的綜合比例,在每一國別的境外所得中對應(yīng)調(diào)整扣除,計算來自每一國別的應(yīng)納稅所得額。

(1)資產(chǎn)比例。

(2)收入比例。

(3)員工工資支出比例。

(4)其他合理比例。

267

267

企業(yè)所得稅應(yīng)納稅額應(yīng)如何計算?:企業(yè)所得稅應(yīng)納稅額應(yīng)如何計算?

323

323

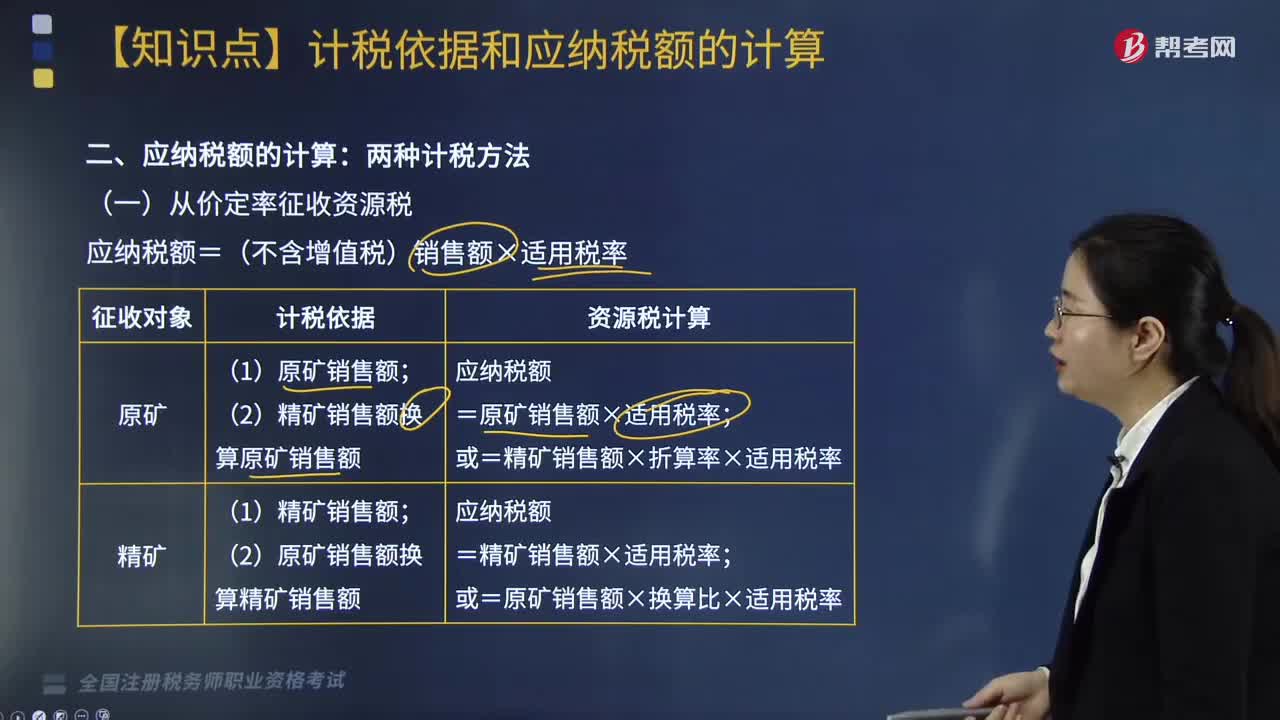

應(yīng)納稅額的計算方法有哪些?:應(yīng)納稅額的計算方法如下:(一)從價定率征收資源稅,應(yīng)納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應(yīng)納稅額計算,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計算繳納資源稅

239

239

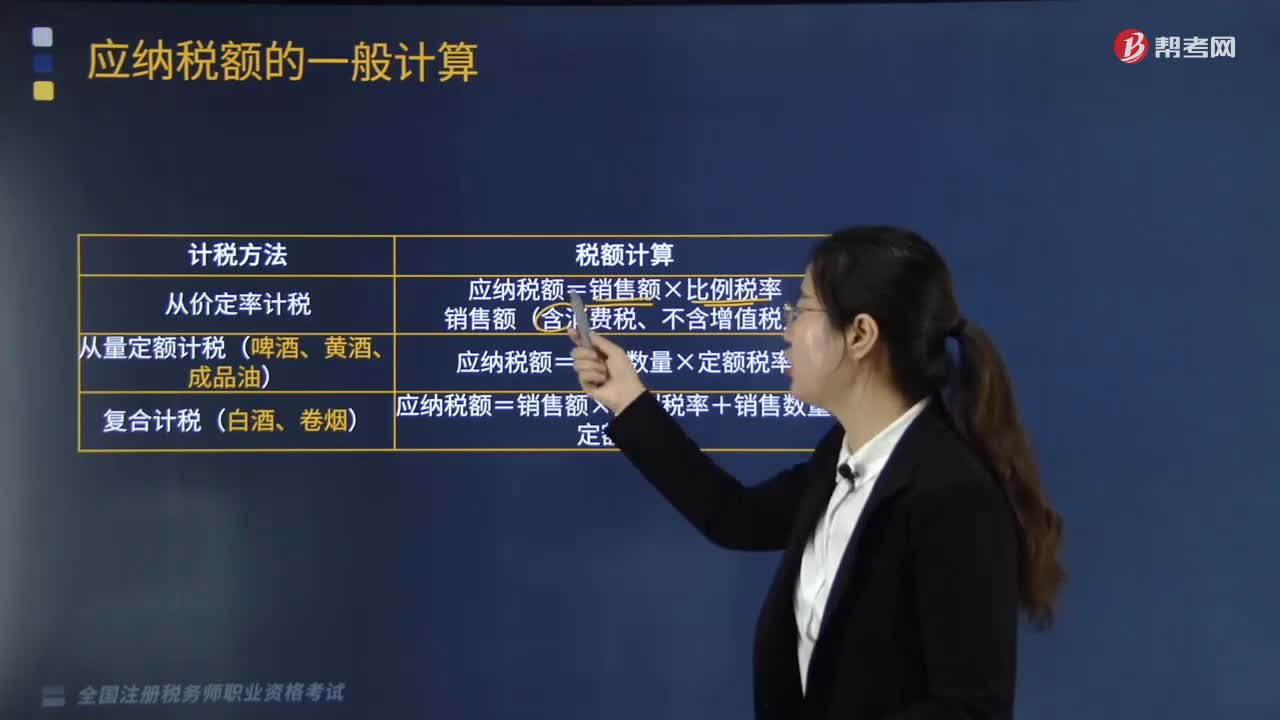

應(yīng)納稅額的計稅方法有哪些?:應(yīng)納稅額的計稅方法有:從價定率計稅、量定額計稅(啤酒、黃酒、成品油)、復(fù)合計稅(白酒、卷煙)。從價定率計稅:應(yīng)納稅額=銷售額×比例稅率銷售額(含消費稅、不含增值稅)。從量定額計稅(啤酒、黃酒、成品油):應(yīng)納稅額=銷售數(shù)量×定額稅率。應(yīng)納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計算題】某酒廠為增值稅一般納稅人,請計算該酒廠上述業(yè)務(wù)應(yīng)納的消費稅。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料