下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)納稅額的計算方法有幾種?

應(yīng)納稅額的計算方法方法分為查賬征收和核定征收兩種方式,具體如下:

第一種:查賬征收

(1)應(yīng)納稅所得額=∑各個企業(yè)的經(jīng)營所得(匯總確定稅率);

(2)應(yīng)納稅額=應(yīng)納稅所得額×稅率-速算扣除數(shù);

(3)本企業(yè)應(yīng)納稅額 =應(yīng)納稅額×本企業(yè)的經(jīng)營所得÷∑各個企業(yè)的經(jīng)營所得;

(4)本企業(yè)應(yīng)補繳的稅額=本企業(yè)應(yīng)納稅額-本企業(yè)預(yù)繳的稅額。

第二種:核定征收

(1)有下列情形之一的,主管稅務(wù)機關(guān)應(yīng)采取核定征收方式征收個人所得稅:

a. 企業(yè)依照國家有關(guān)規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的;

b. 企業(yè)雖設(shè)置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

c. 納稅人發(fā)生納稅義務(wù),未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務(wù)機關(guān)責(zé)令限期申報逾期仍不申報的。

【提示】實行核定征稅的投資者不得享受個人所得稅的優(yōu)惠。

(2)核定征收方式,包括定額征收、核定應(yīng)稅所得率征收以及其他合理的征收方式。

實行核定應(yīng)稅所得率征收方式的,應(yīng)納所得稅額的計算公式如下:

①應(yīng)納所得稅額=應(yīng)納稅所得額×適用稅率

②應(yīng)納稅所得額=收入總額×應(yīng)稅所得率

或=成本費用支出額/(1-應(yīng)稅所得率)×應(yīng)稅所得率

【提示】企業(yè)經(jīng)營多業(yè)的,無論其經(jīng)營項目是否單獨核算,均應(yīng)根據(jù)其主營項目確定其適用的應(yīng)稅所得率。

1. 個人獨資企業(yè)和合伙企業(yè)的虧損彌補

(1)企業(yè)的年度虧損,允許用本企業(yè)下一年度的生產(chǎn)經(jīng)營所得彌補,下一年度所得不足彌補的,允許逐年延續(xù)彌補,但最長不得超過5年。

(2)投資者興辦兩個或兩個以上企業(yè)的,企業(yè)的年度經(jīng)營虧損不能跨企業(yè)彌補。

(3)實行查賬征稅方式的個人獨資企業(yè)和合伙企業(yè)改為核定征稅方式后,在查賬征稅方式下認(rèn)定的年度經(jīng)營虧損未彌補完的部分,不得再繼續(xù)彌補。

2. 個人獨資企業(yè)和合伙企業(yè)境外所得和清算所得

(1)投資者來源于中國境外的生產(chǎn)經(jīng)營所得,已在境外繳納所得稅的,可以按照有關(guān)規(guī)定計算扣除已在境外繳納的所得稅。

(2)企業(yè)的清算所得應(yīng)當(dāng)視為年度生產(chǎn)經(jīng)營所得,由投資者依法繳納個人所得稅。

清算所得是指企業(yè)清算時的全部資產(chǎn)或者財產(chǎn)的公允價值扣除各項清算費用、損失、負(fù)債、以前年度留存的利潤后,超過實繳資本的部分。

3. 對外投資分回的利息或者股息、紅利

個人獨資企業(yè)對外投資分回的利息或者股息、紅利,不并入企業(yè)的收入,而應(yīng)單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應(yīng)稅項目計算繳納個人所得稅。

4. 征收管理

(1)按年計算,分月或分季預(yù)繳,15日內(nèi)預(yù)繳,年度終了后3個月內(nèi)匯算清繳,多退少補。

(2)投資者應(yīng)向企業(yè)實際經(jīng)營管理所在地主管稅務(wù)機關(guān)申報納稅。

(3)投資者興辦兩個或兩個以上企業(yè)的,應(yīng)分別向企業(yè)實際經(jīng)營管理所在地主管稅務(wù)機關(guān)預(yù)繳稅款。

師考試-稅法Ⅱ-應(yīng)納稅額的征收管理20200813104640409.jpg)

下面我們以稅務(wù)師考試真題為例,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【2017年稅務(wù)師考試真題】下列稅務(wù)處理中,符合個人獨資企業(yè)所得稅相關(guān)規(guī)定的有( )。

A. 個人獨資企業(yè)發(fā)生的與生產(chǎn)經(jīng)營有關(guān)的業(yè)務(wù)招待費,可按規(guī)定扣除

B. 投資者興辦兩個或兩個以上企業(yè)的,其年度經(jīng)營虧損不可跨企業(yè)彌補

C. 個人獨資企業(yè)支付給環(huán)保部門的罰款允許稅前扣除

D. 個人獨資企業(yè)計提的各種準(zhǔn)備金不得稅前扣除

E. 個人獨資企業(yè)用于家庭的支出不得稅前扣除

【答案】ABDE

【解析】選項C:不得在個人所得稅稅前扣除。

【2017年稅務(wù)師考試真題】2016年度某個人獨資企業(yè)發(fā)生生產(chǎn)經(jīng)營費用30萬元,經(jīng)主管稅務(wù)機關(guān)審核,與其家庭生活費用無法劃分,依據(jù)個人所得稅的相關(guān)規(guī)定,該個人獨資企業(yè)允許稅前扣除的生產(chǎn)經(jīng)營費用為( )萬元。

A. 12

B. 18

C. 0

D. 30

【答案】C

【解析】個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用不允許在稅前扣除。投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

323

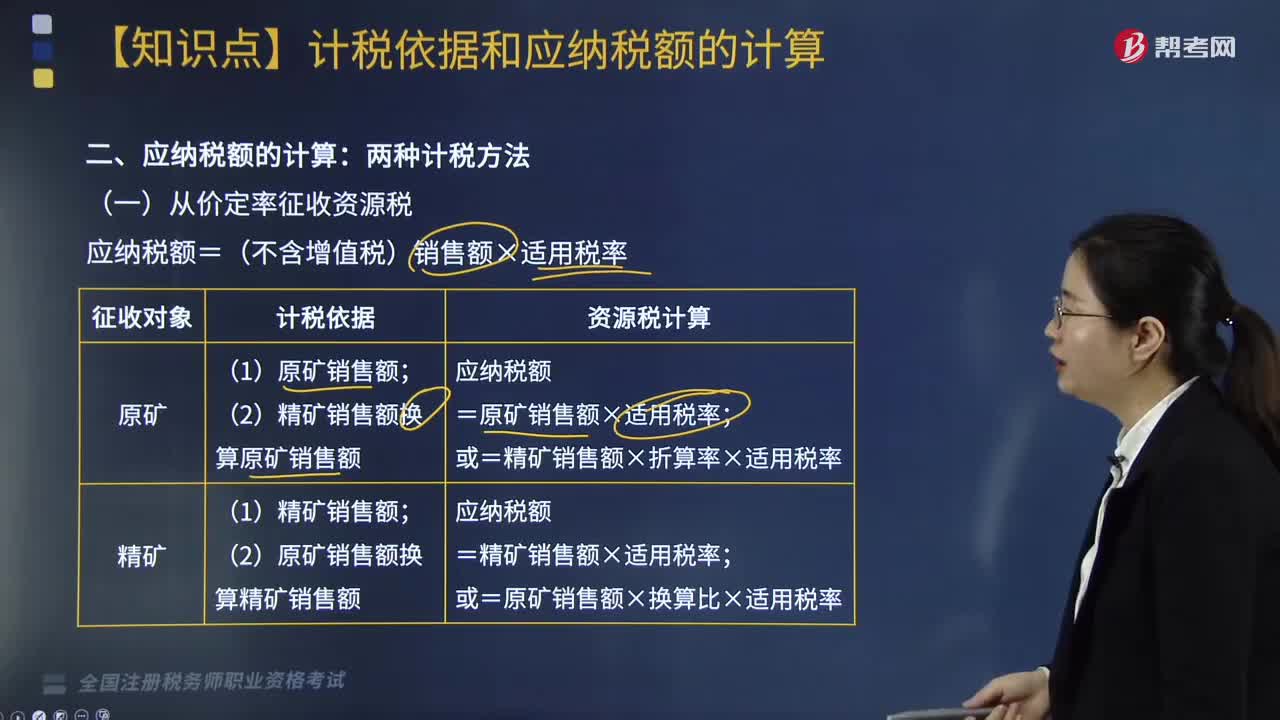

323應(yīng)納稅額的計算方法有哪些?:應(yīng)納稅額的計算方法如下:(一)從價定率征收資源稅,應(yīng)納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應(yīng)納稅額計算,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計算繳納資源稅

239

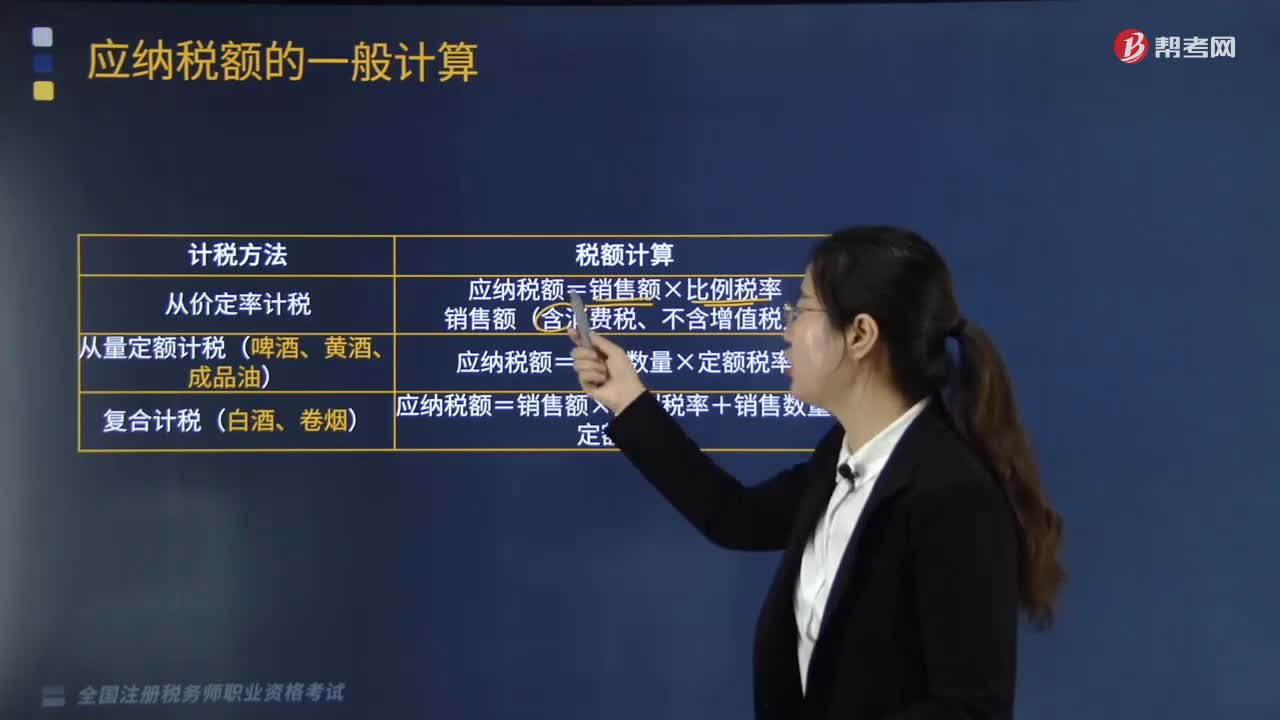

239應(yīng)納稅額的計稅方法有哪些?:應(yīng)納稅額的計稅方法有:從價定率計稅、量定額計稅(啤酒、黃酒、成品油)、復(fù)合計稅(白酒、卷煙)。從價定率計稅:應(yīng)納稅額=銷售額×比例稅率銷售額(含消費稅、不含增值稅)。從量定額計稅(啤酒、黃酒、成品油):應(yīng)納稅額=銷售數(shù)量×定額稅率。應(yīng)納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計算題】某酒廠為增值稅一般納稅人,請計算該酒廠上述業(yè)務(wù)應(yīng)納的消費稅。

381

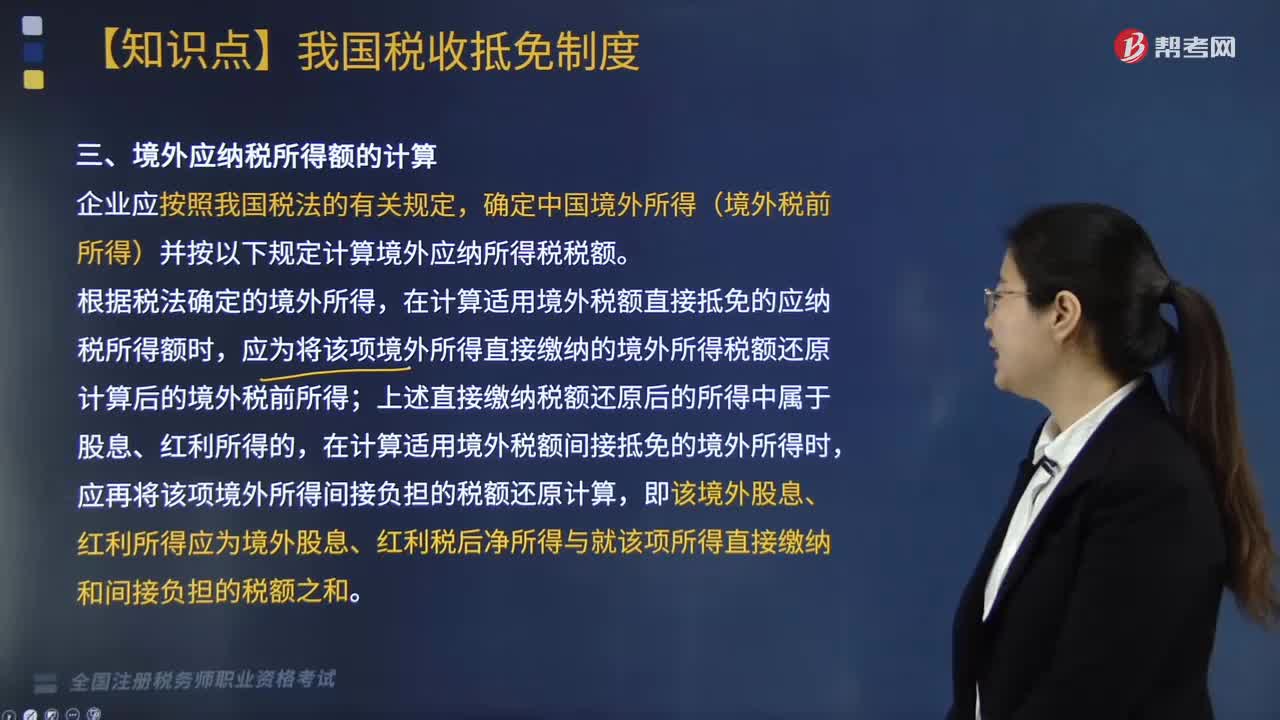

381國際稅收境外應(yīng)納稅所得額的計算(一)方法是什么?:國際稅收境外應(yīng)納稅所得額的計算(一)方法是什么?應(yīng)再就計算企業(yè)應(yīng)納稅所得總額時已按稅法規(guī)定扣除的有關(guān)成本費用中與境外所得有關(guān)的部分進行對應(yīng)調(diào)整扣除后,以境外收入總額扣除與取得境外收入有關(guān)的各項合理支出后的余額為應(yīng)納稅所得額。對企業(yè)已在計算應(yīng)納稅所得總額時扣除,(1)計算B公司來源于甲國的境外應(yīng)納稅所得額。(2)計算B公司來源于乙國的境外應(yīng)納稅所得額。(1)B公司來源于甲國的境外應(yīng)納稅所得額;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料