下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

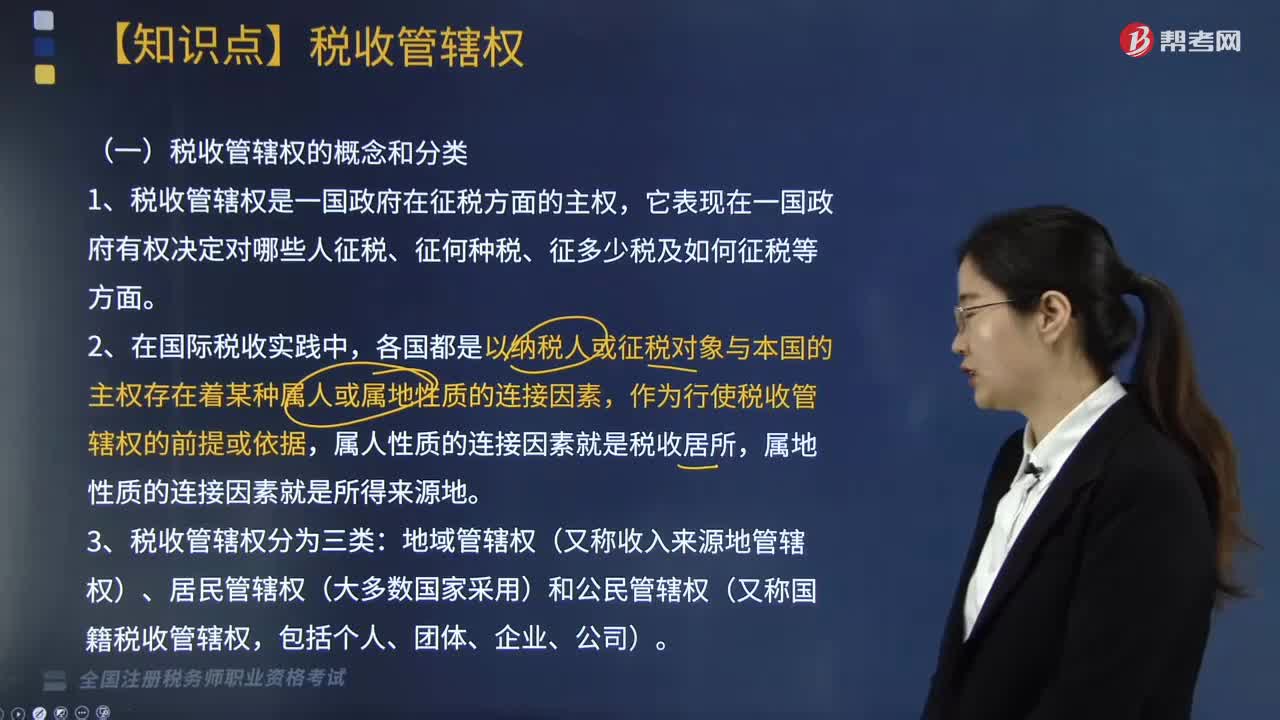

國際稅收中什么是稅收管轄權(quán)?

稅收管轄權(quán)是一國政府在征稅方面的主權(quán),它表現(xiàn)在一國政府有權(quán)決定對哪些人征稅、征何種稅、征多少稅及如何征稅等方面。

1. 在國際稅收實踐中,各國都是以納稅人或征稅對象與本國的主權(quán)存在著某種屬人或?qū)俚匦再|(zhì)的連接因素,作為行使稅收管轄權(quán)的前提或依據(jù),屬人性質(zhì)的連接因素就是稅收居所,屬地性質(zhì)的連接因素就是所得來源地。

2. 稅收管轄權(quán)分為三類:地域管轄權(quán)(又稱收入來源地管轄權(quán))、居民管轄權(quán)(大多數(shù)國家采用)和公民管轄權(quán)(又稱國籍稅收管轄權(quán),包括個人、團體、企業(yè)、公司)。

約束稅收管轄權(quán)的國際慣例

1. 約束居民管轄權(quán)的國際慣例

師考試-稅法Ⅱ-稅收管轄權(quán)20200814094041076.jpg)

2. 約束來源地管轄權(quán)的國際慣例

經(jīng)營所得的判定標準:常設(shè)機構(gòu)標準和交易地點標準。

(1)常設(shè)機構(gòu)標準成為各國普遍接受的判定經(jīng)營所得來源地的標準。

(2)常設(shè)機構(gòu)的構(gòu)成條件:一是有營業(yè)場所;二是場所必須是固定的,并且有一定的永久性;三是能夠構(gòu)成常設(shè)機構(gòu)的營業(yè)場所必須是企業(yè)用于進行全部或部分營業(yè)活動的場所,而不是為本企業(yè)從事非營業(yè)性質(zhì)的準備活動或輔助性活動的場所。

(3)代理性常設(shè)機構(gòu)是指一個代理人如具有以被代理人名義與第三人簽訂合同的權(quán)力,并經(jīng)常行使這種權(quán)力,且代理人所從事的活動不是準備性輔助性的,則代理人應構(gòu)成被代理人在來源國的常設(shè)機構(gòu)。但是,如果代理人是獨立的并能自主從事營業(yè)活動,則不能構(gòu)成一個常設(shè)機構(gòu)。獨立的代理人必須在法律上和經(jīng)濟上都是獨立的。如果代理人的義務(wù)受制于被代理人廣泛的控制或過分詳細的指示,或者代理人不承擔任何經(jīng)營風險,則不能視其為獨立。

(4)常設(shè)機構(gòu)的利潤確定,可以分為利潤范圍和利潤計算兩個方面。利潤范圍的確定一般采用歸屬法和引力法;利潤的計算通常采用分配法和核定法。

①歸屬法:常設(shè)機構(gòu)所在國行使收入來源地管轄權(quán)課稅,只能以歸屬于該常設(shè)機構(gòu)的營業(yè)利潤為課稅范圍,而不能擴大到對該常設(shè)機構(gòu)所依附的對方國家企業(yè)來源于其國內(nèi)的營業(yè)利潤。

②引力法:常設(shè)機構(gòu)所在國除了以歸屬于該常設(shè)機構(gòu)的營業(yè)利潤為課稅范圍以外,對并不通過該常設(shè)機構(gòu),但經(jīng)營的業(yè)務(wù)與該常設(shè)機構(gòu)經(jīng)營相同或同類取得的所得,也要歸屬該常設(shè)機構(gòu)中合并征稅。

③分配法:按照企業(yè)總利潤的一定比例確定其設(shè)在非居住國的常設(shè)機構(gòu)所得。

④核定法:常設(shè)機構(gòu)所在國按該常設(shè)機構(gòu)的營業(yè)收入額核定利潤或按經(jīng)費支出額推算利潤,并以此作為行使收入來源地管轄權(quán)的課稅范圍。

(2)勞務(wù)所得的判定標準:

師考試-稅法Ⅱ-稅收管轄權(quán)120200814094050300.jpg)

(3)其他所得的判斷標準:

師考試-稅法Ⅱ-稅收管轄權(quán)220200814094105507.jpg)

師考試-稅法Ⅱ-稅收管轄權(quán)320200814094112464.jpg)

【提示】 稅收管轄權(quán)的重疊,是國際重復征稅問題產(chǎn)生的主要原因。

稅收管轄權(quán)重疊的形式有:收入來源地管轄權(quán)與居民管轄權(quán)的重疊、居民管轄權(quán)與居民管轄權(quán)的重疊、收入來源地管轄權(quán)與收入來源地管轄權(quán)的重疊。

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【2017年稅務(wù)師考試真題】在國際稅收中,自然人居民身份的判定標準有( )。

A. 住所標準

B. 居所標準

C. 停留時間標準

D. 家庭所在地標準

E. 經(jīng)濟活動中心標準

【答案】ABC

【解析】自然人居民身份的判定標準有:住所標準、居所標準、停留時間標準。

【2017年稅務(wù)師考試真題】在國際稅收中,常設(shè)機構(gòu)利潤范圍的確定方法有( )。

A. 分配法

B. 歸屬法

C. 核定法

D. 引力法

E. 獨立計算法

【答案】BD

【解析】常設(shè)機構(gòu)的利潤確定,可以分為利潤范圍和利潤計算兩個方面。利潤范圍的確定一般采用歸屬法和引力法;利潤的計算通常采用分配法和核定法。

【2018年稅務(wù)師考試真題】關(guān)于董事費來源地的判斷,國際通行的標準是( )。

A. 住所標準

B. 停留時間標準

C. 所得支付地標準

D. 勞務(wù)發(fā)生地標準

【答案】C

【解析】國際上通行的做法是按照所得支付地標準確認支付董事費的公司所在國有權(quán)征稅。

【2017年稅務(wù)師考試真題】下列關(guān)于來源地稅收管轄權(quán)的判定標準,可適用于非獨立個人勞務(wù)所得的是( )。

A. 所得支付者標準

B. 勞務(wù)發(fā)生地標準

C. 常設(shè)機構(gòu)標準

D. 固定基地標準

【答案】A

【解析】非獨立個人勞務(wù)所得來源地的確定,目前,國際上通常采用以下兩種標準:

(1)停留期間標準;

(2)所得支付者標準。

582

582國際稅收中什么是稅收管轄權(quán)?:常設(shè)機構(gòu)標準和交易地點標準;(1)常設(shè)機構(gòu)標準成為各國普遍接受的判定經(jīng)營所得來源地的標準,只能以歸屬于該常設(shè)機構(gòu)的營業(yè)利潤為課稅范圍,而不能擴大到對該常設(shè)機構(gòu)所依附的對方國家企業(yè)來源于其國內(nèi)的營業(yè)利潤,常設(shè)機構(gòu)所在國除了以歸屬于該常設(shè)機構(gòu)的營業(yè)利潤為課稅范圍以外。按照企業(yè)總利潤的一定比例確定其設(shè)在非居住國的常設(shè)機構(gòu)所得。并以此作為行使收入來源地管轄權(quán)的課稅范圍。

263

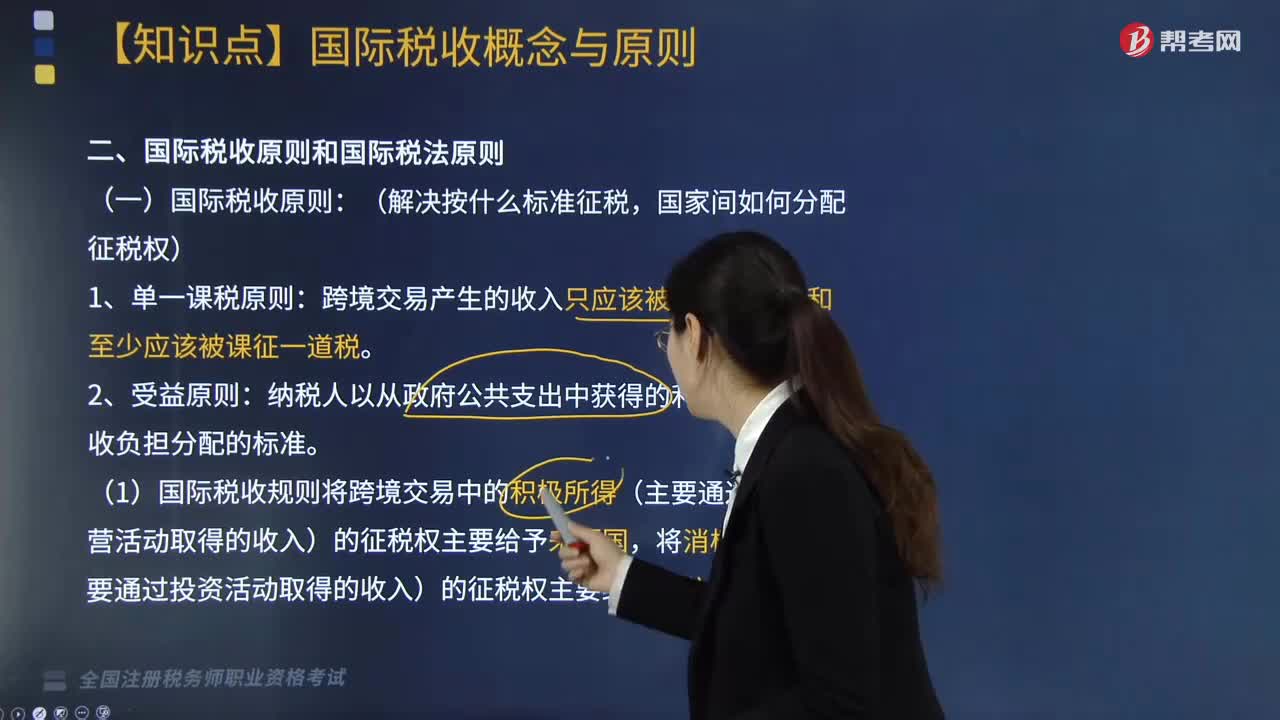

263國際稅收原則和國際稅法原則分別是什么?:國際稅收原則包括單一課稅原則、受益原則和國際稅收中性原則;國際稅法原則包括優(yōu)先征稅原則、獨占征稅原則、稅收分享原則以及無差異原則,(一)國際稅收原則(解決按什么標準征稅,納稅人以從政府公共支出中獲得的利益大小為稅收負擔分配的標準,(1)國際稅收規(guī)則將跨境交易中的積極所得(主要通過生產(chǎn)經(jīng)營活動取得的收入)的征稅權(quán)主要給予來源國。(4)單一課稅原則和受益原則是國際稅收問題談判的出發(fā)點。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標準是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標準是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料