下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

其他方式怎么取得存貨的成本?

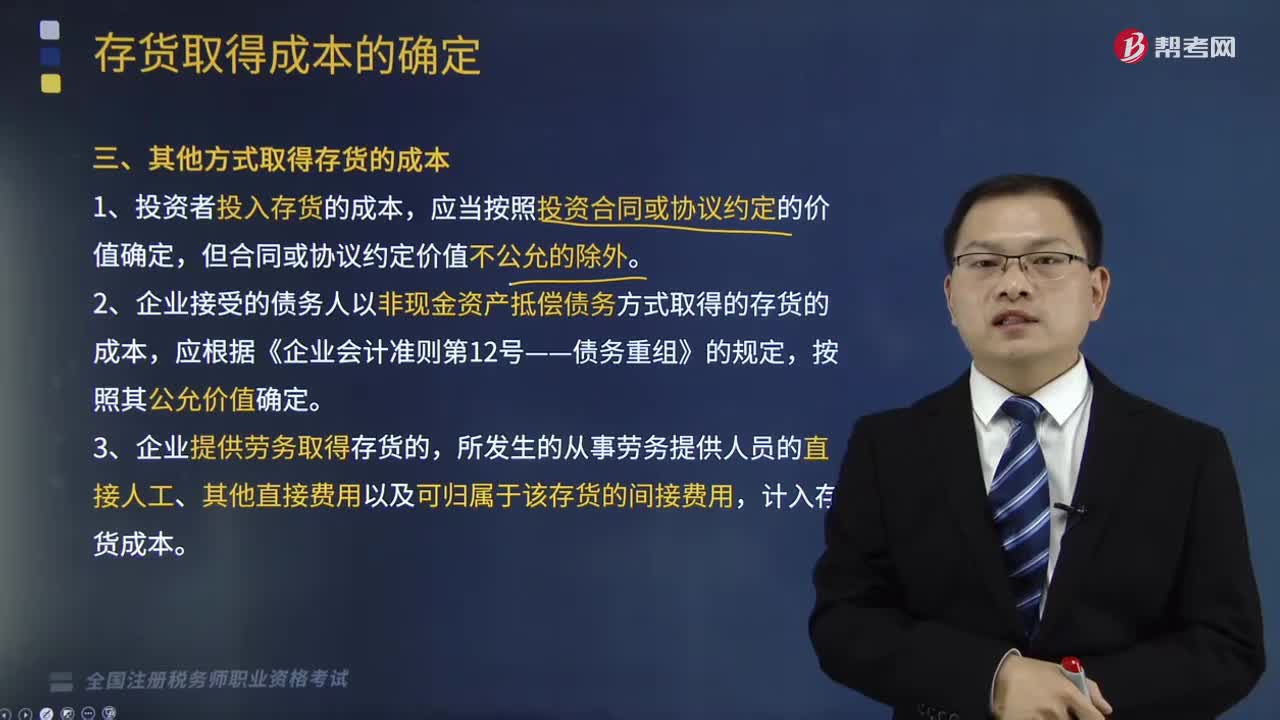

存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。存貨成本包括采購(gòu)成本、加工成本、使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他成本。

1、投資者投入存貨的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定,但合同或協(xié)議約定價(jià)值不公允的除外。

2、企業(yè)接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的存貨的成本,應(yīng)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)——債務(wù)重組》的規(guī)定,按照其公允價(jià)值確定。

3、企業(yè)提供勞務(wù)取得存貨的,所發(fā)生的從事勞務(wù)提供人員的直接人工、其他直接費(fèi)用以及可歸屬于該存貨的間接費(fèi)用,計(jì)入存貨成本。

4、企業(yè)為履行合同而發(fā)生的成本構(gòu)成存貨的,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》的規(guī)定確定。

5、企業(yè)在合并過程中取得的存貨的成本,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)——企業(yè)合并》的規(guī)定確定。

144

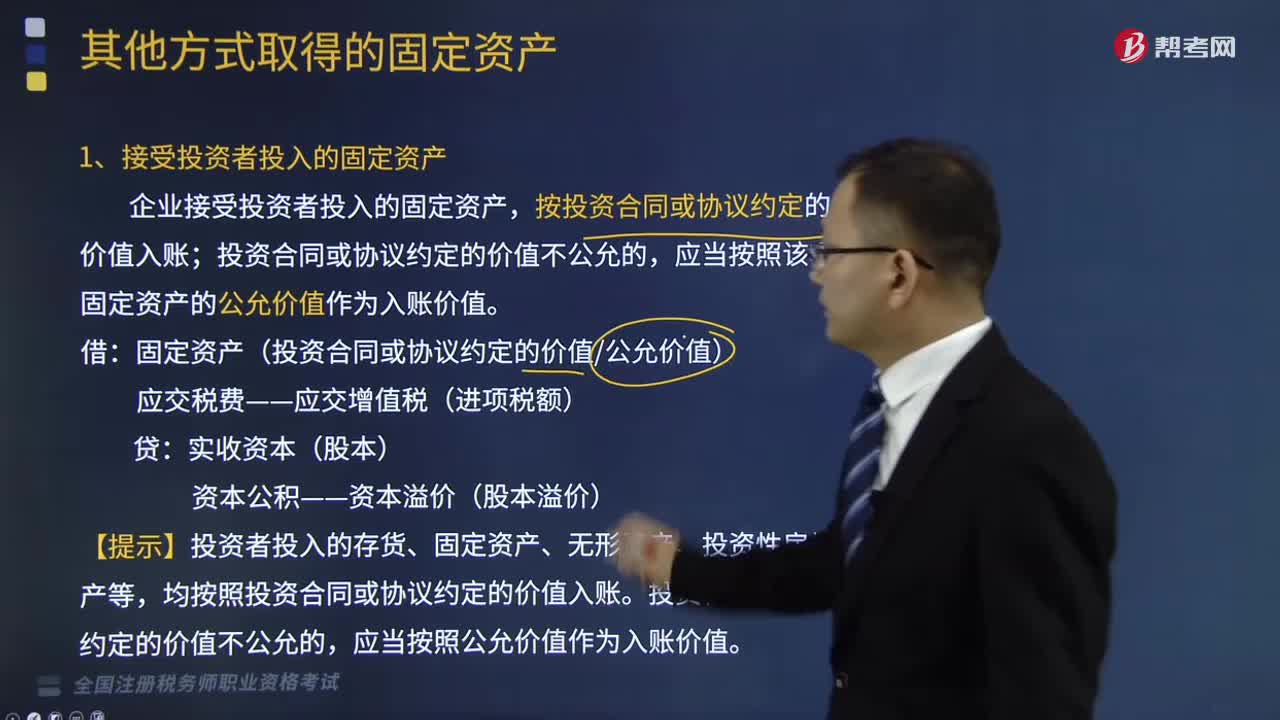

144其他方式取得的固定資產(chǎn)有哪些?:按投資合同或協(xié)議約定的價(jià)值入賬,投資合同或協(xié)議約定的價(jià)值不公允的。應(yīng)當(dāng)按照該項(xiàng)固定資產(chǎn)的公允價(jià)值作為入賬價(jià)值:固定資產(chǎn)(投資合同或協(xié)議約定的價(jià)值公允價(jià)值),【提示】投資者投入的存貨、固定資產(chǎn)、無形資產(chǎn)、投資性房地產(chǎn)等,均按照投資合同或協(xié)議約定的價(jià)值入賬,投資合同或協(xié)議約定的價(jià)值不公允的,2、債務(wù)重組取得的固定資產(chǎn),企業(yè)應(yīng)當(dāng)對(duì)受讓的固定資產(chǎn)按其公允價(jià)值入賬。

128

128其他方式怎么取得存貨的成本?:其他方式怎么取得存貨的成本?存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。存貨成本包括采購(gòu)成本、加工成本、使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他成本。1、投資者投入存貨的成本,2、企業(yè)接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的存貨的成本,3、企業(yè)提供勞務(wù)取得存貨的,所發(fā)生的從事勞務(wù)提供人員的直接人工、其他直接費(fèi)用以及可歸屬于該存貨的間接費(fèi)用,計(jì)入存貨成本。4、企業(yè)為履行合同而發(fā)生的成本構(gòu)成存貨的。

17

17稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?:稅務(wù)師職業(yè)資格考試證書領(lǐng)取在通過最后一科稅務(wù)師職業(yè)資格考試的地區(qū)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料