下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

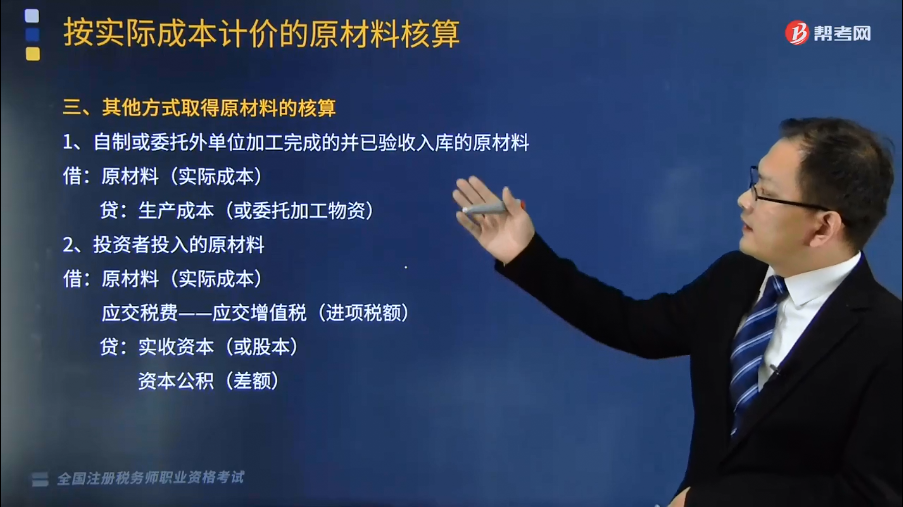

其他方式取得原材料的核算是怎樣的?

企業(yè)原材料的日常核算,可以采用計(jì)劃成本,也可以采用實(shí)際成本,由企業(yè)根據(jù)具體情況自行決定。

1、自制或委托外單位加工完成的并已驗(yàn)收入庫(kù)的原材料

借:原材料(實(shí)際成本)

貸:生產(chǎn)成本(或委托加工物資)

2、投資者投入的原材料

借:原材料(實(shí)際成本)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:實(shí)收資本(或股本)

資本公積(差額)

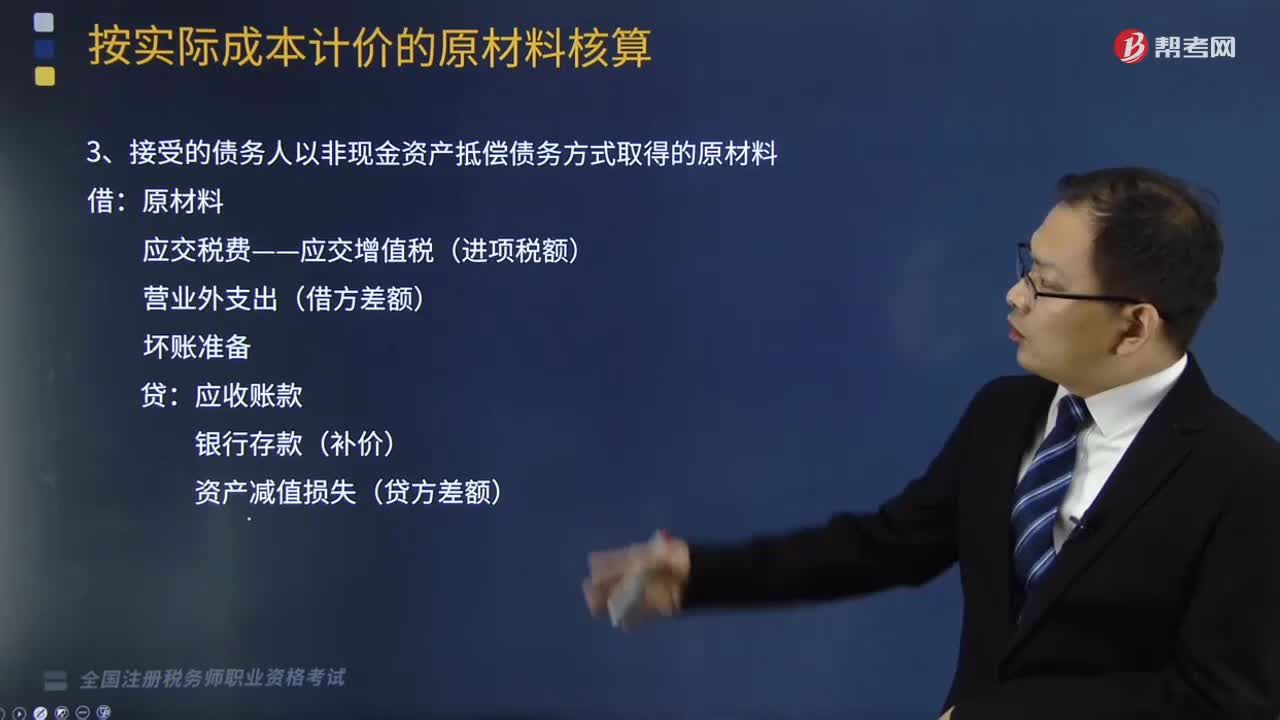

3、接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的原材料

借:原材料

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

營(yíng)業(yè)外支出(借方差額)

壞賬準(zhǔn)備

貸:應(yīng)收賬款

銀行存款(補(bǔ)價(jià))

資產(chǎn)減值損失(貸方差額)

4、非貨幣性資產(chǎn)交換換入的原材料

借:原材料

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

銀行存款(收到的補(bǔ)價(jià),可能在貸方)

貸:有關(guān)科目

350

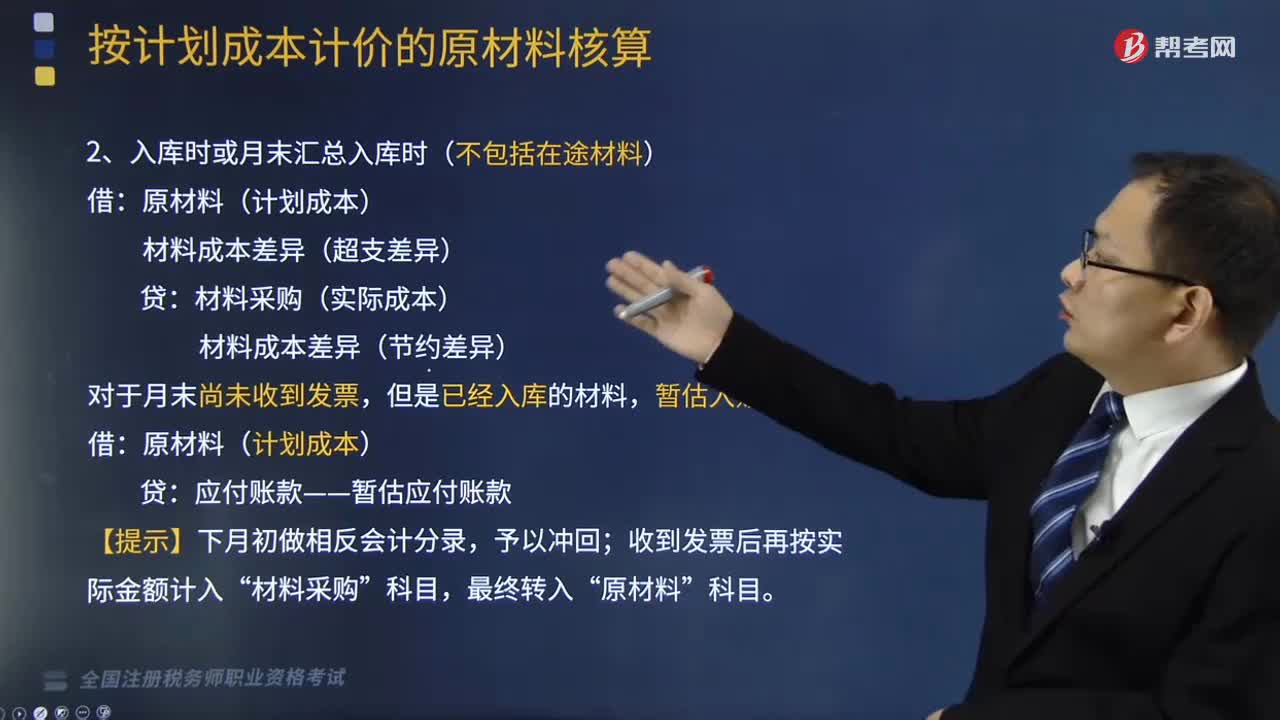

350原材料的收發(fā)核算是怎樣的?:材料采購(gòu)(實(shí)際成本)“日常領(lǐng)用、發(fā)出原材料均按照計(jì)劃成本記賬。按照發(fā)出各種原材料的計(jì)劃成本,【提示】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異應(yīng)當(dāng)按期(月)分?jǐn)偅牧希ㄓ?jì)劃成本)(2)結(jié)轉(zhuǎn)發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異【提示1】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異=發(fā)出材料的計(jì)劃成本×本期材料成本差異率

180

180其他方式取得原材料的核算是怎樣的?:其他方式取得原材料的核算是怎樣的?企業(yè)原材料的日常核算,可以采用計(jì)劃成本,也可以采用實(shí)際成本,1、自制或委托外單位加工完成的并已驗(yàn)收入庫(kù)的原材料:生產(chǎn)成本(或委托加工物資):2、投資者投入的原材料:原材料(實(shí)際成本),實(shí)收資本(或股本)資本公積(差額)3、接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的原材料銀行存款(補(bǔ)價(jià))資產(chǎn)減值損失(貸方差額)4、非貨幣性資產(chǎn)交換換入的原材料

128

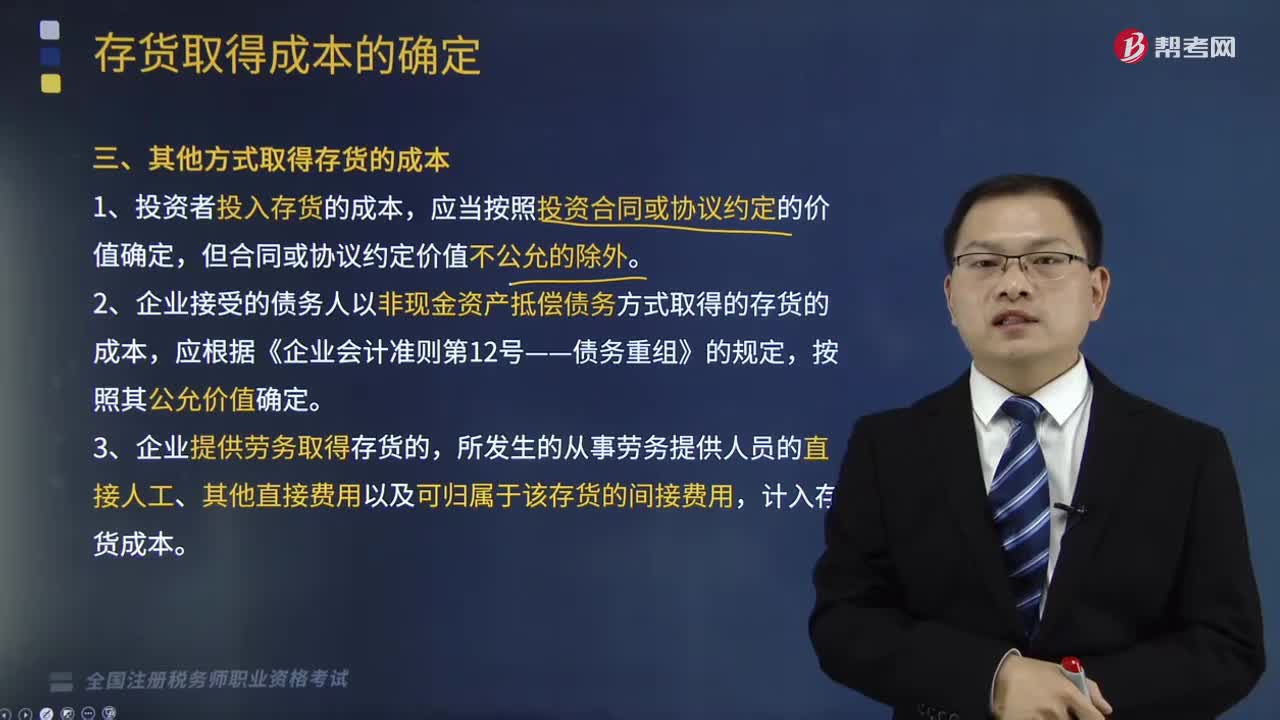

128其他方式怎么取得存貨的成本?:其他方式怎么取得存貨的成本?存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。存貨成本包括采購(gòu)成本、加工成本、使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他成本。1、投資者投入存貨的成本,2、企業(yè)接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的存貨的成本,3、企業(yè)提供勞務(wù)取得存貨的,所發(fā)生的從事勞務(wù)提供人員的直接人工、其他直接費(fèi)用以及可歸屬于該存貨的間接費(fèi)用,計(jì)入存貨成本。4、企業(yè)為履行合同而發(fā)生的成本構(gòu)成存貨的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料