下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?

非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無(wú)形資產(chǎn)和長(zhǎng)期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補(bǔ)價(jià)。

交換取得存貨的成本120200810170403471.png)

1、非貨幣性資產(chǎn)交換的特征

非貨幣性資產(chǎn)交換,指交易雙方主要以存貨、固定資產(chǎn)、無(wú)形資產(chǎn)和長(zhǎng)期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換。

(1)貨幣性資產(chǎn),指企業(yè)持有的貨幣資金和將以固定或可確定的金額收取的資產(chǎn),包括現(xiàn)金、銀行存款、應(yīng)收賬款、應(yīng)收票據(jù)、債權(quán)投資等。

(2)非貨幣性資產(chǎn),指貨幣性資產(chǎn)以外的資產(chǎn),包括存貨、固定資產(chǎn)、無(wú)形資產(chǎn)、投資性房地產(chǎn)、長(zhǎng)期股權(quán)投資等。

【提示1】企業(yè)換出存貨的,按照《收入》章節(jié)的相關(guān)規(guī)定進(jìn)行處理;其他非貨幣性資產(chǎn)交換,按照本章內(nèi)容進(jìn)行處理。

【提示2】預(yù)付賬款屬于非貨幣性資產(chǎn),因其未來(lái)收到的應(yīng)該是存貨。

2、非貨幣性資產(chǎn)交換的認(rèn)定

非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補(bǔ)價(jià),通常以補(bǔ)價(jià)占整個(gè)資產(chǎn)交換金額(換出或換入資產(chǎn)最大公允價(jià)值)的比例是否低于25%作為參考比例。

補(bǔ)價(jià)比例<25%的,屬于非貨幣性資產(chǎn)交換;補(bǔ)價(jià)比例≥25%的,不屬于非貨幣性資產(chǎn)交換,適用《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》等相關(guān)準(zhǔn)則。

(1)收到補(bǔ)價(jià)方

(2)支付補(bǔ)價(jià)方

交換取得存貨的成本220200810170414889.png)

【提示】補(bǔ)價(jià)是公允價(jià)值之間的差額,不包含增值稅之間的差額。

在計(jì)算非貨幣性資產(chǎn)交換過(guò)程中涉及補(bǔ)價(jià)的比例時(shí),不應(yīng)當(dāng)考慮交換雙方支付的增值稅差額(分子、分母不考慮增值稅)。

例如,甲公司用一臺(tái)設(shè)備換入乙公司一項(xiàng)專(zhuān)利權(quán),設(shè)備公允價(jià)值為200萬(wàn)元,增值稅為26萬(wàn)元,專(zhuān)利權(quán)公允價(jià)值為180萬(wàn)元,增值稅為10.8萬(wàn)元,甲公司收到補(bǔ)價(jià)35.2萬(wàn)元。

補(bǔ)價(jià)=公允價(jià)值之間的差額=200 -180=20(萬(wàn)元)

最大公允價(jià)值為200萬(wàn)元(或,180+20)

補(bǔ)價(jià)比例=20÷200=10%<25%,屬于非貨幣性資產(chǎn)交換。

下面是稅務(wù)師職業(yè)資格考試的例題和真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·多選題】下列各項(xiàng)中,屬于企業(yè)非貨幣性資產(chǎn)交易的有( )。

A.甲公司以公允價(jià)值為150萬(wàn)元的原材料換入乙公司的專(zhuān)有技術(shù)

B.甲公司以公允價(jià)值為300萬(wàn)元的商標(biāo)權(quán)換入乙公司持有的某上市公司的股票,同時(shí)收到補(bǔ)價(jià)60萬(wàn)元

C.甲公司以公允價(jià)值為800萬(wàn)元的機(jī)床換入乙公司的專(zhuān)利權(quán)

D.甲公司以公允價(jià)值為105萬(wàn)元的生產(chǎn)設(shè)備換入乙公司的小轎車(chē),同時(shí)支付補(bǔ)價(jià)45萬(wàn)元

E.以公允價(jià)值80萬(wàn)元的交易性金融資產(chǎn)換取一臺(tái)設(shè)備

【答案】ABCE

【解析】選項(xiàng)D,補(bǔ)價(jià)比例=45/(45+105)×100%=30%>25%,不屬于非貨幣性資產(chǎn)交換。

【2014年稅務(wù)師職業(yè)資格考試真題】涉及補(bǔ)價(jià)的情況下,下列具有商業(yè)實(shí)質(zhì)的資產(chǎn)交換屬于非貨幣性資產(chǎn)交換的是( )。

A.支付的補(bǔ)價(jià)占換入資產(chǎn)的公允價(jià)值的比例不高于25%

B.支付的補(bǔ)價(jià)占換出資產(chǎn)的公允價(jià)值的比例低于25%

C.收到的補(bǔ)價(jià)占換出資產(chǎn)的公允價(jià)值的比例低于25%

D.收到的補(bǔ)價(jià)占換入資產(chǎn)的公允價(jià)值的比例不高于25%

【答案】C

【解析】在確定涉及補(bǔ)價(jià)的資產(chǎn)交換是否為非貨幣性資產(chǎn)交換時(shí),收到補(bǔ)價(jià)的企業(yè),應(yīng)當(dāng)按照收到的補(bǔ)價(jià)占換出資產(chǎn)公允價(jià)值(或換入資產(chǎn)公允價(jià)值加上收到的補(bǔ)價(jià)之和)的比例低于25%(不含25%)確定;支付補(bǔ)價(jià)的企業(yè),應(yīng)當(dāng)按照支付的補(bǔ)價(jià)占換出資產(chǎn)公允價(jià)值加上支付的補(bǔ)價(jià)之和(或換入資產(chǎn)公允價(jià)值)的比例低于25%(不含25%)確定。

198

198非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?

122

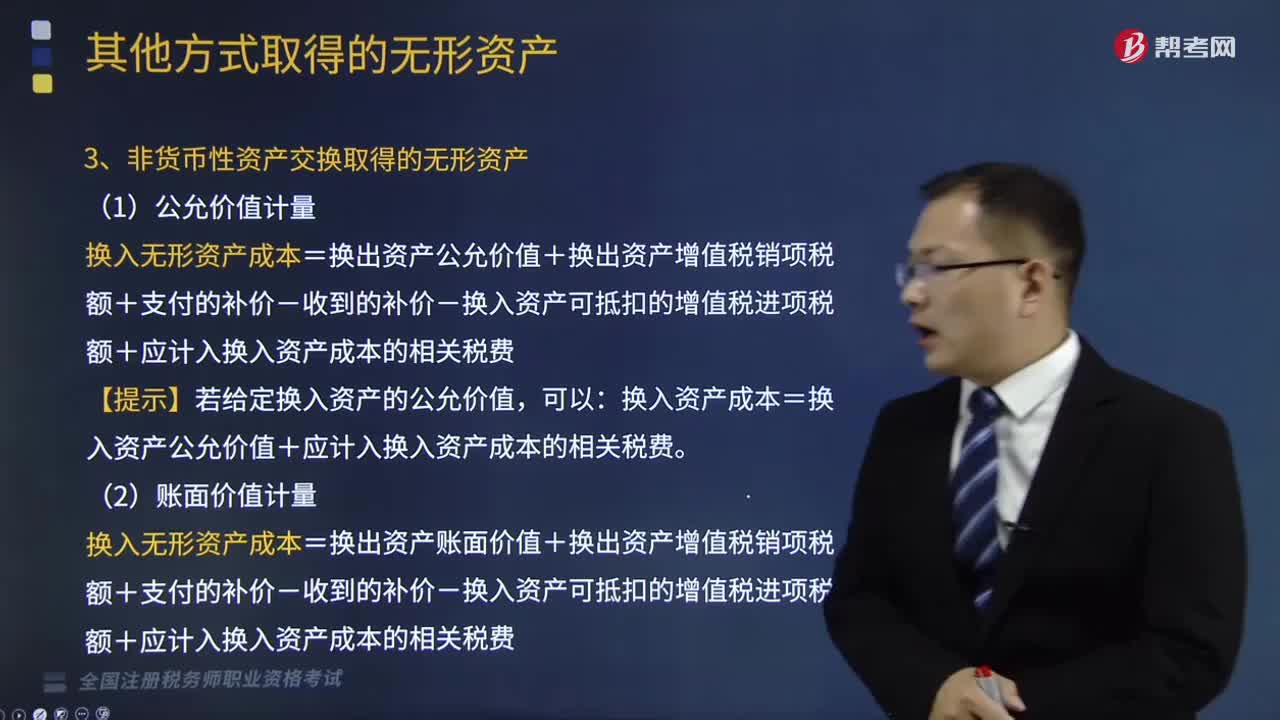

122非貨幣性資產(chǎn)交換取得和債務(wù)重組取得的無(wú)形資產(chǎn)是怎樣的?:非貨幣性資產(chǎn)交換取得和債務(wù)重組取得的無(wú)形資產(chǎn)是怎樣的?應(yīng)按無(wú)形資產(chǎn)的公允價(jià)值入賬,企業(yè)接受政府補(bǔ)助而取得的無(wú)形資產(chǎn),應(yīng)按照所取得的無(wú)形資產(chǎn)的公允價(jià)值入賬。遞延收益(按公允價(jià)值)。3、非貨幣性資產(chǎn)交換取得的無(wú)形資產(chǎn),換入無(wú)形資產(chǎn)成本=換出資產(chǎn)公允價(jià)值+換出資產(chǎn)增值稅銷(xiāo)項(xiàng)稅額+支付的補(bǔ)價(jià)-收到的補(bǔ)價(jià)-換入資產(chǎn)可抵扣的增值稅進(jìn)項(xiàng)稅額+應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi)。【提示】若給定換入資產(chǎn)的公允價(jià)值。

229

229涉及多項(xiàng)非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是怎樣的?:非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無(wú)形資產(chǎn)和長(zhǎng)期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補(bǔ)價(jià)。涉及多項(xiàng)非貨幣性資產(chǎn)交換的會(huì)計(jì)處理:確定換入資產(chǎn)成本總額(和單項(xiàng)資產(chǎn)確定方法一致):確定單項(xiàng)換入資產(chǎn)成本(以換入資產(chǎn)的價(jià)值為基礎(chǔ)),不應(yīng)計(jì)入存貨入賬成本的有( );A.以非貨幣性資產(chǎn)交換方式取得存貨時(shí)支付的補(bǔ)價(jià)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料