-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

外購取得存貨的成本怎么確定?

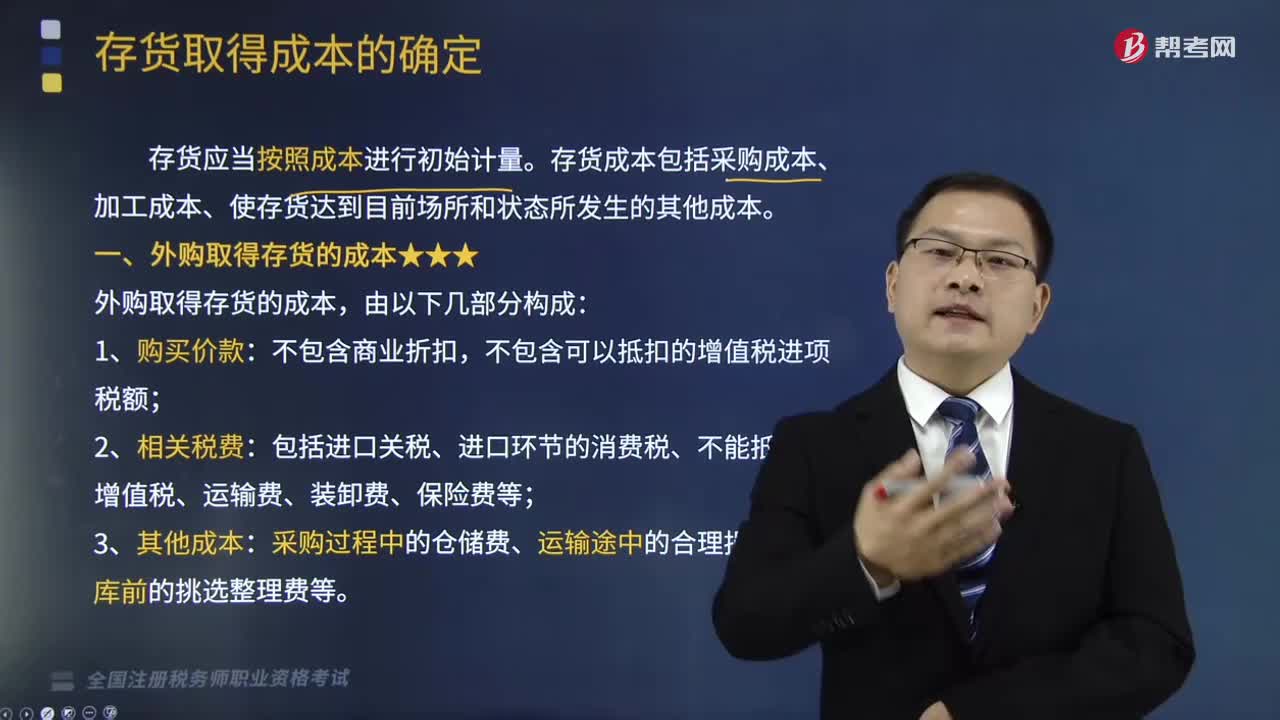

存貨應當按照成本進行初始計量。存貨成本包括采購成本、加工成本、使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本。

外購取得存貨的成本,由以下幾部分構(gòu)成:

1、購買價款:不包含商業(yè)折扣,不包含可以抵扣的增值稅進項稅額;

2、相關(guān)稅費:包括進口關(guān)稅、進口環(huán)節(jié)的消費稅、不能抵扣的增值稅、運輸費、裝卸費、保險費等;

3、其他成本:采購過程中的倉儲費、運輸途中的合理損耗、入庫前的挑選整理費等。

【提示1】商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用的處理,有三種方法:

(1)直接計入存貨采購成本;

(2)先進行歸集,期末進行分攤,已售商品的進貨費用計入當期損益,未售商品的進貨費用計入期末存貨成本;

(3)金額較小的,可以在發(fā)生時直接計入當期損益。

【提示2】對于增值稅一般納稅人外購存貨支付的按規(guī)定可以抵扣的增值稅進項稅額,記入“應交稅費——應交增值稅(進項稅額)”科目,不計入存貨采購成本;對于增值稅小規(guī)模納稅人購入存貨支付的增值稅,計入存貨采購成本。

【提示3】企業(yè)采購用于廣告營銷活動的特定商品,向客戶預付貨款未取得商品時,應作為預付賬款進行會計處理,待取得相關(guān)商品時計入當期損益(銷售費用),企業(yè)取得廣告營銷性質(zhì)的服務比照該原則進行處理。

例如,企業(yè)制作的印有公司LOGO的宣傳品,雖然和存貨的性質(zhì)類似,但是不能作為企業(yè)的存貨。

【提示4】采購和加工過程中的倉儲費用的區(qū)別處理:

(1)存貨在采購的過程中發(fā)生的倉儲費用,應計入存貨的采購成本;

(2)存貨在生產(chǎn)過程中為達到下一個生產(chǎn)階段所必需的倉儲費用(如在制酒過程中,為達到下一工序必要的儲藏),應計入存貨成本;

(3)存貨采購入庫后或產(chǎn)品入庫后的倉儲費用,直接計入當期損益,不計入存貨成本。

【提示5】運輸途中的合理損耗僅增加存貨的單位成本,不影響存貨的總成本。

下面是稅務師職業(yè)資格考試的例題和真題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題·單選題】甲公司系增值稅一般納稅人,2019年5月2日購買W商品1000千克,運輸途中合理損耗50千克,實際入庫950千克。甲公司取得的增值稅專用發(fā)票上注明的價款為95000元,增值稅稅額為12350元。不考慮其他因素,甲公司入庫W商品的單位成本為( )元/千克。

A.100

B.95

C.116

D.110.2

【答案】A

【解析】購買商品運輸途中發(fā)生的合理損耗不影響購進商品的總成本,所以甲公司入庫W商品的單位成本=95000÷950=100(元/千克)。

【2017年稅務師職業(yè)資格考試真題】甲公司系增值稅一般納稅人,2019年5月購入丙材料100噸,增值稅專用發(fā)票上注明的價款為500萬元、增值稅稅額為65萬元;從外地購入時發(fā)生裝卸費用10萬元(不含稅),丙材料運抵公司后,實際驗收入庫97噸,經(jīng)查明,運輸途中發(fā)生合理損耗1噸,非正常損耗2噸,則甲公司該批丙材料的入賬價值為( )萬元。

A.499.8

B.537.8

C.494.8

D.448.8

【答案】A

【解析】運輸途中發(fā)生的合理損耗計入存貨成本,非正常損耗應從存貨成本中扣除,所以最終實際入庫的材料應按98噸計量,甲公司該批丙材料的入賬價值=(500+10)/100×98=499.8(萬元)。

【2016年稅務師職業(yè)資格考試真題】甲公司系增值稅一般納稅人,購買商品適用的增值稅稅率為13%。本月購入原材料200公斤,收到的增值稅專用發(fā)票注明價款100萬元,增值稅額13萬元(符合抵扣條件)。另發(fā)生運雜費5萬元,途中保險費用5萬元。原材料運抵公司后,驗收時發(fā)現(xiàn)運輸途中發(fā)生合理損耗5公斤,實際入庫195公斤,則該原材料入賬價值和單位成本分別為( )。

A.110.00萬元、0.56萬元/公斤

B.107.25萬元、0.56萬元/公斤

C.110.00萬元、0.55萬元/公斤

D.107.25萬元、0.55萬元/公斤

【答案】A

【解析】原材料入賬價值=100+5+5=110(萬元),合理損耗計入材料入賬價值;單位成本=110/195=0.56(萬元/公斤),選項A正確。

951

951

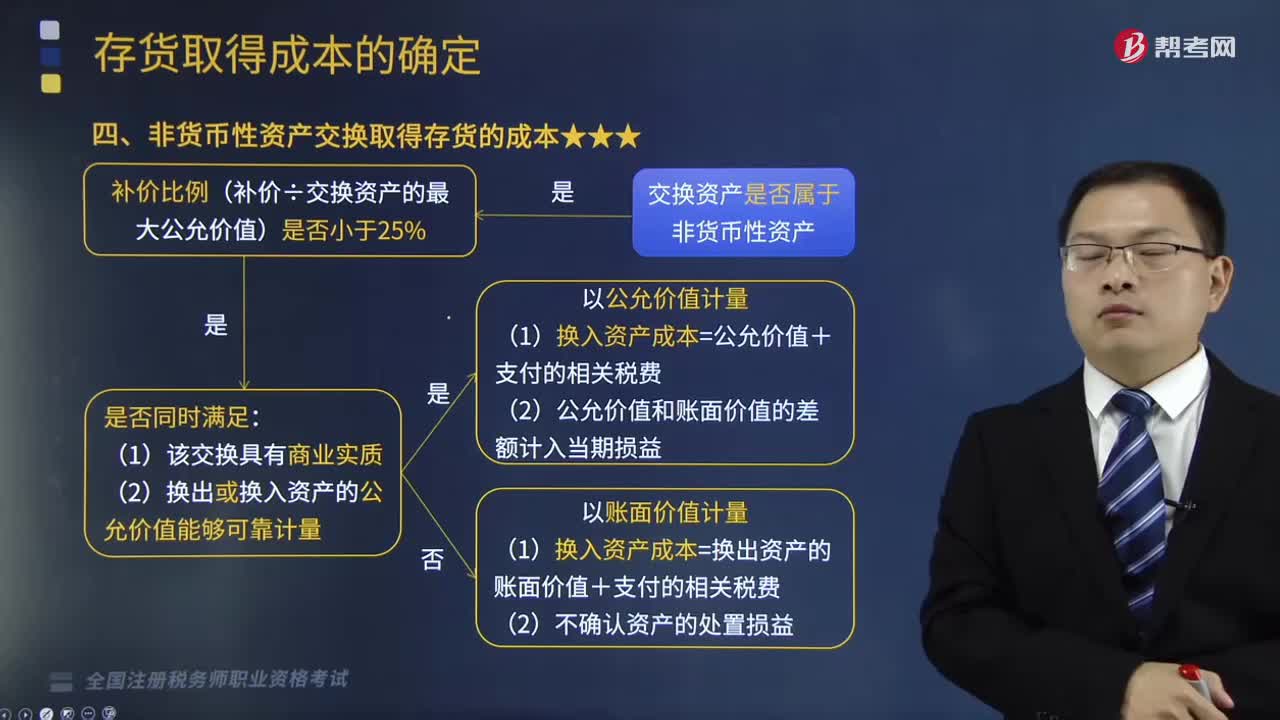

非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?:非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?指交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,【提示2】預付賬款屬于非貨幣性資產(chǎn)。非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn)。通常以補價占整個資產(chǎn)交換金額(換出或換入資產(chǎn)最大公允價值)的比例是否低于25%作為參考比例;在計算非貨幣性資產(chǎn)交換過程中涉及補價的比例時,下列具有商業(yè)實質(zhì)的資產(chǎn)交換屬于非貨幣性資產(chǎn)交換的是( )

1044

1044

外購取得存貨的成本怎么確定?:外購取得存貨的成本怎么確定?存貨成本包括采購成本、加工成本、使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本。【提示1】商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用的處理,(1)直接計入存貨采購成本;已售商品的進貨費用計入當期損益,未售商品的進貨費用計入期末存貨成本;【提示2】對于增值稅一般納稅人外購存貨支付的按規(guī)定可以抵扣的增值稅進項稅額。

17

17

稅務師職業(yè)資格考試證書在哪里領(lǐng)取?:稅務師職業(yè)資格考試證書領(lǐng)取在通過最后一科稅務師職業(yè)資格考試的地區(qū)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料