下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

存貨清查是怎么核算的?

存貨清查是指通過(guò)對(duì)存貨的實(shí)地盤(pán)點(diǎn),確定存貨的實(shí)有數(shù)量,并與賬面結(jié)存數(shù)核對(duì),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一 種專(zhuān)門(mén)方法。存貨清查的方法采用實(shí)地盤(pán)點(diǎn)法。存貨清查按照清查的對(duì)象和范圍不同,分為全面清查和局部清查。按清查時(shí)間分為定期清查與不定期清查。

一、存貨數(shù)量的確定方法

1、實(shí)地盤(pán)存制

“實(shí)地盤(pán)存制”又稱(chēng)“定期盤(pán)存制”,是指企業(yè)平時(shí)只在賬簿中登記存貨的增加數(shù),不記減少數(shù)。

本期存貨減少數(shù)=期初存貨+本期存貨增加數(shù)—期末存貨數(shù)量

2、永續(xù)盤(pán)存制

“永續(xù)盤(pán)存制”又稱(chēng)“賬面盤(pán)存制”,是指企業(yè)設(shè)置各種數(shù)量金額的存貨明細(xì)賬,根據(jù)有關(guān)憑證,逐日逐筆登記材料、產(chǎn)品、商品等的收發(fā)領(lǐng)退數(shù)量和金額,隨時(shí)結(jié)出賬面結(jié)存數(shù)量和金額。

期末存貨數(shù)=期初存貨+本期存貨增加數(shù)—本期存貨減少數(shù)

二、存貨清查的賬務(wù)處理

【提示】根據(jù)《增值稅暫行條例》及其實(shí)施細(xì)則的規(guī)定,非正常損失的購(gòu)進(jìn)貨物或相關(guān)的應(yīng)稅勞務(wù)的進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣,增值稅的進(jìn)項(xiàng)稅額作轉(zhuǎn)出處理,一并計(jì)入當(dāng)期損益(管理費(fèi)用、營(yíng)業(yè)外支出等)。

非正常損失,是指因管理不善造成貨物被盜、丟失、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成貨物或者不動(dòng)產(chǎn)被依法沒(méi)收、銷(xiāo)毀、拆除的情形。

如果材料的毀損是因自然災(zāi)害造成的,進(jìn)項(xiàng)稅額可以從銷(xiāo)項(xiàng)稅額中抵扣,增值稅的進(jìn)項(xiàng)稅額不作轉(zhuǎn)出處理。

下面是稅務(wù)師職業(yè)資格考試的真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2018年稅務(wù)師職業(yè)資格考試真題】長(zhǎng)江公司系增值稅一般納稅人,2019年年末盤(pán)虧一批原材料,該批原材料購(gòu)入成本為120萬(wàn)元,購(gòu)入時(shí)確認(rèn)進(jìn)項(xiàng)稅額為15.6萬(wàn)元。經(jīng)查,盤(pán)虧系管理不善被盜所致,確認(rèn)由相關(guān)責(zé)任人賠償20萬(wàn)元。假定不考慮其他因素,確認(rèn)的盤(pán)虧凈損失對(duì)2019年度利潤(rùn)總額的影響金額為( )萬(wàn)元。

A.155.6

B.135.6

C.100

D.115.6

【答案】D

【解析】因管理不善原因?qū)е碌拇尕洷P(pán)虧,購(gòu)入時(shí)的進(jìn)項(xiàng)稅額不可以抵扣,應(yīng)做進(jìn)項(xiàng)稅轉(zhuǎn)出處理,應(yīng)確認(rèn)的盤(pán)虧凈損失對(duì)2019年度利潤(rùn)總額的影響=120+15.6-20=115.6(萬(wàn)元)。

【2017年稅務(wù)師職業(yè)資格考試真題】下列有關(guān)存貨會(huì)計(jì)處理的表述中,正確的有( )。

A.因非貨幣性資產(chǎn)交換換出存貨而同時(shí)結(jié)轉(zhuǎn)的已計(jì)提跌價(jià)準(zhǔn)備,不沖減當(dāng)期資產(chǎn)減值損失

B.結(jié)轉(zhuǎn)產(chǎn)品銷(xiāo)售成本時(shí),應(yīng)將已計(jì)提的存貨跌價(jià)準(zhǔn)備沖減主營(yíng)業(yè)務(wù)成本

C.期末存貨的可變現(xiàn)凈值大于其賬面價(jià)值的,原已計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)當(dāng)全部予以恢復(fù)

D.隨商品出售不單獨(dú)計(jì)價(jià)的包裝物成本,計(jì)入其他業(yè)務(wù)支出

E.因自然災(zāi)害造成的存貨凈損失,計(jì)入營(yíng)業(yè)外支出

【答案】ABE

【解析】期末存貨的可變現(xiàn)凈值大于其賬面價(jià)值的,應(yīng)按照可變現(xiàn)凈值與賬面價(jià)值的差額,將已計(jì)提的存貨跌價(jià)準(zhǔn)備恢復(fù),但應(yīng)以計(jì)提的存貨跌價(jià)準(zhǔn)備金額為限,選項(xiàng)C錯(cuò)誤;隨同商品出售但不單獨(dú)計(jì)價(jià)的包裝物,應(yīng)于包裝物發(fā)出時(shí),按其實(shí)際成本計(jì)入“銷(xiāo)售費(fèi)用”中,選項(xiàng)D錯(cuò)誤。

【2014年稅務(wù)師職業(yè)資格考試真題】下列關(guān)于存貨清查的會(huì)計(jì)處理中,正確的有( )。

A.盤(pán)盈或盤(pán)虧的存貨如在期末結(jié)賬前尚未經(jīng)批準(zhǔn),應(yīng)在對(duì)外提供的財(cái)務(wù)報(bào)表中先按規(guī)定進(jìn)行處理

B.盤(pán)盈的存貨經(jīng)批準(zhǔn)后應(yīng)計(jì)入營(yíng)業(yè)外收入

C.因管理不善原因造成盤(pán)虧的存貨應(yīng)計(jì)入管理費(fèi)用

D.因自然災(zāi)害造成非正常損失的存貨應(yīng)計(jì)入管理費(fèi)用

E.盤(pán)虧的存貨應(yīng)將其相應(yīng)的增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出

【答案】AC

【解析】盤(pán)盈的存貨應(yīng)該沖減企業(yè)的管理費(fèi)用,選項(xiàng)B錯(cuò)誤;因自然災(zāi)害等原因造成的存貨毀損,應(yīng)該計(jì)入營(yíng)業(yè)外支出,選項(xiàng)D錯(cuò)誤;企業(yè)盤(pán)虧的存貨,如果是自然災(zāi)害等原因造成的,其進(jìn)項(xiàng)稅額不需要轉(zhuǎn)出,選項(xiàng)E錯(cuò)誤。

243

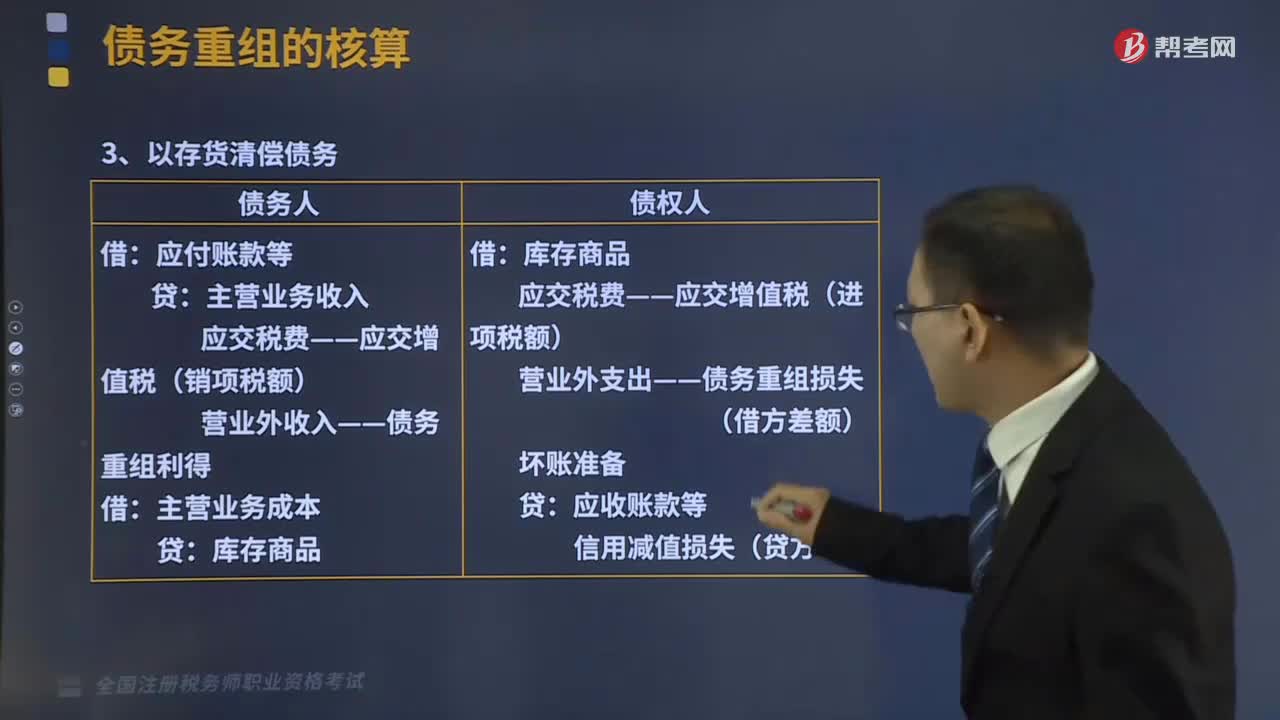

243債務(wù)重組中以存貨清償債務(wù)的會(huì)計(jì)核算是怎樣的?:債務(wù)重組中以存貨清償債務(wù)的會(huì)計(jì)核算是怎樣的?

521

521存貨清查是怎么核算的?:是指企業(yè)平時(shí)只在賬簿中登記存貨的增加數(shù)。本期存貨減少數(shù)=期初存貨+本期存貨增加數(shù)—期末存貨數(shù)量”是指企業(yè)設(shè)置各種數(shù)量金額的存貨明細(xì)賬,A.因非貨幣性資產(chǎn)交換換出存貨而同時(shí)結(jié)轉(zhuǎn)的已計(jì)提跌價(jià)準(zhǔn)備,應(yīng)將已計(jì)提的存貨跌價(jià)準(zhǔn)備沖減主營(yíng)業(yè)務(wù)成本,原已計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)當(dāng)全部予以恢復(fù)”但應(yīng)以計(jì)提的存貨跌價(jià)準(zhǔn)備金額為限,A.盤(pán)盈或盤(pán)虧的存貨如在期末結(jié)賬前尚未經(jīng)批準(zhǔn)B.盤(pán)盈的存貨經(jīng)批準(zhǔn)后應(yīng)計(jì)入營(yíng)業(yè)外收入

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料