下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

其他方式取得的長期股權(quán)投資有哪些?

長期股權(quán)投資是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權(quán)投資,通常視為長期持有,以及通過股權(quán)投資達(dá)到控制被投資單位,或?qū)Ρ煌顿Y單位施加重大影響,或為了與被投資單位建立密切關(guān)系,以分散經(jīng)營風(fēng)險。

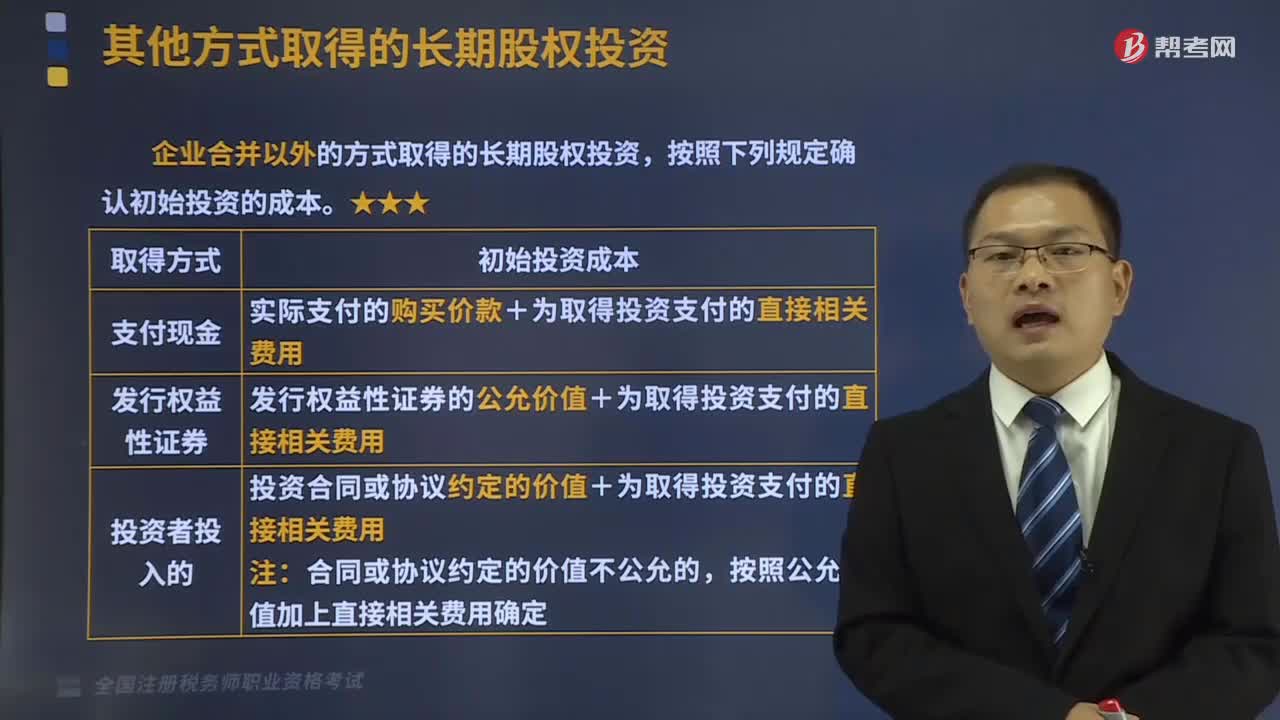

企業(yè)合并以外的方式取得的長期股權(quán)投資,按照下列規(guī)定確認(rèn)初始投資的成本。

合并以外的方式取得的長期股權(quán)投資,按照下列規(guī)定確認(rèn)初始投資的成本20200814111711090.png)

【提示1】為發(fā)行權(quán)益性證券支付給證券承銷機(jī)構(gòu)的手續(xù)費(fèi)、傭金等直接相關(guān)的費(fèi)用,沖減資本公積,不足沖減的,應(yīng)依次沖減盈余公積和利潤分配——未分配利潤。

【提示2】支付價款中包含的被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應(yīng)單獨(dú)作為應(yīng)收項目。

【提示3】付出對價為非貨幣性資產(chǎn)的,公允價值和賬面價值的差額分別進(jìn)行處理(和出售資產(chǎn)相同)。

下面是稅務(wù)師職業(yè)資格考試的真題和例題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題】育新公司當(dāng)年1月5日以每股1.4元的價格購入A公司每股面值為1元的股票400萬股,占A公司總股本的40%,用銀行存款實(shí)際支付價款565萬元,其中包括已宣告發(fā)放尚未支取的現(xiàn)金股利5萬元。

育新公司的會計處理為:

借:長期股權(quán)投資——投資成本(A公司) 560

應(yīng)收股利 5

貸:銀行存款 565

【2015年稅務(wù)師職業(yè)資格考試真題】下列關(guān)于取得長期股權(quán)投資的會計處理中,正確的有( )。

A.企業(yè)合并時與發(fā)行債券相關(guān)的交易費(fèi)用,應(yīng)計入所發(fā)行債券的初始計量金額

B.非同一控制下一次性交易實(shí)現(xiàn)的企業(yè)合并,長期股權(quán)投資的初始投資成本以付出對價的公允價值為基礎(chǔ)確定

C.企業(yè)合并時與發(fā)行權(quán)益性證券相關(guān)的交易費(fèi)用,在權(quán)益性證券發(fā)行溢價不足以抵減的,應(yīng)當(dāng)沖減合并方的資本公積

D.同一控制下企業(yè)合并時,合并方發(fā)生的評估咨詢費(fèi)等應(yīng)計入當(dāng)期管理費(fèi)用

E.以發(fā)行權(quán)益性證券直接取得長期股權(quán)投資的,應(yīng)當(dāng)按照發(fā)行的權(quán)益性證券的公允價值作為初始投資成本

【答案】ABD

【解析】選項C錯誤,權(quán)益性證券發(fā)行溢價不足沖減的,應(yīng)當(dāng)沖減合并方的資本公積(資本溢價或股本溢價),仍不足沖減的應(yīng)當(dāng)沖減留存收益;選項E錯誤,以發(fā)行權(quán)益性證券直接取得長期股權(quán)投資的,若形成同一控制企業(yè)合并,則初始投資成本按照被合并方相對于最終控制方而言的所有者權(quán)益賬面價值份額為基礎(chǔ)確定。

357

357其他方式取得的長期股權(quán)投資有哪些?:企業(yè)合并以外的方式取得的長期股權(quán)投資,【提示1】為發(fā)行權(quán)益性證券支付給證券承銷機(jī)構(gòu)的手續(xù)費(fèi)、傭金等直接相關(guān)的費(fèi)用,【提示2】支付價款中包含的被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應(yīng)單獨(dú)作為應(yīng)收項目。A.企業(yè)合并時與發(fā)行債券相關(guān)的交易費(fèi)用,應(yīng)計入所發(fā)行債券的初始計量金額,長期股權(quán)投資的初始投資成本以付出對價的公允價值為基礎(chǔ)確定,C.企業(yè)合并時與發(fā)行權(quán)益性證券相關(guān)的交易費(fèi)用。

60

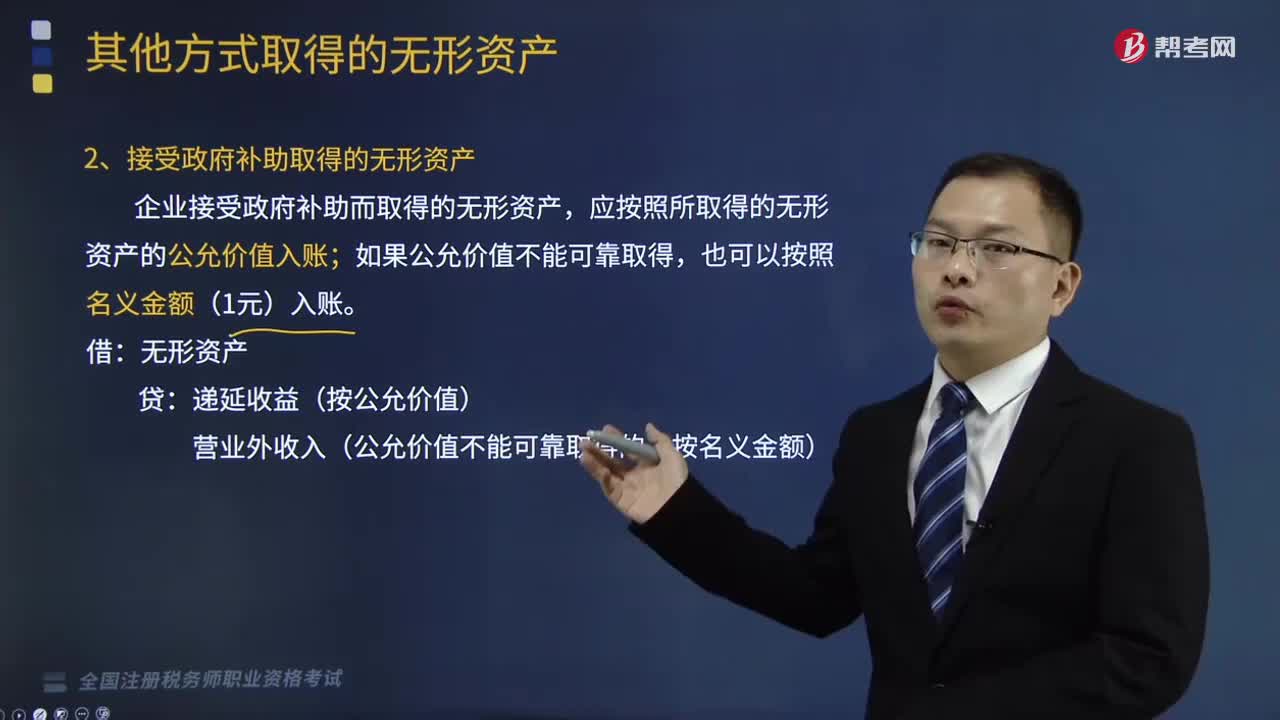

60有哪些其他方式可以取得無形資產(chǎn)?:2、接受投資者投入的無形資產(chǎn);應(yīng)按無形資產(chǎn)的公允價值入賬,企業(yè)接受政府補(bǔ)助而取得的無形資產(chǎn),應(yīng)按照所取得的無形資產(chǎn)的公允價值入賬。遞延收益(按公允價值)。3、非貨幣性資產(chǎn)交換取得的無形資產(chǎn),換入無形資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額+支付的補(bǔ)價-收到的補(bǔ)價-換入資產(chǎn)可抵扣的增值稅進(jìn)項稅額+應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費(fèi)。【提示】若給定換入資產(chǎn)的公允價值。

144

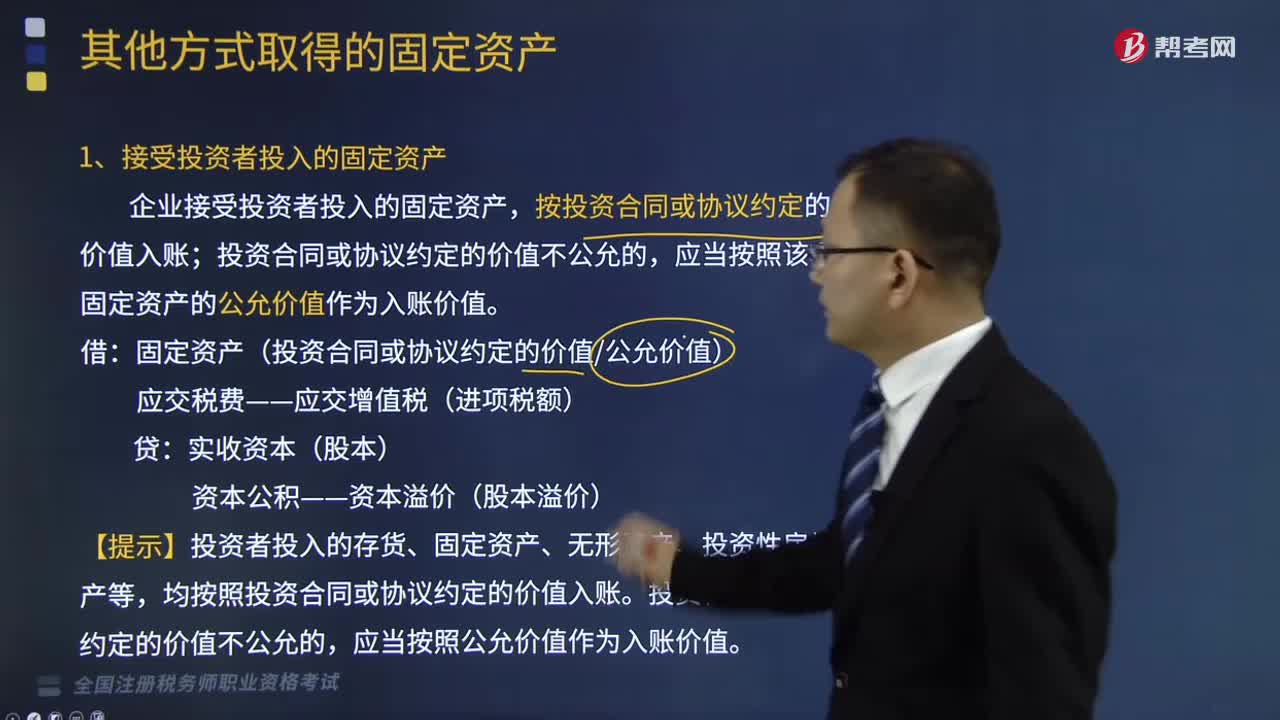

144其他方式取得的固定資產(chǎn)有哪些?:按投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的。應(yīng)當(dāng)按照該項固定資產(chǎn)的公允價值作為入賬價值:固定資產(chǎn)(投資合同或協(xié)議約定的價值公允價值),【提示】投資者投入的存貨、固定資產(chǎn)、無形資產(chǎn)、投資性房地產(chǎn)等,均按照投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的,2、債務(wù)重組取得的固定資產(chǎn),企業(yè)應(yīng)當(dāng)對受讓的固定資產(chǎn)按其公允價值入賬。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料