-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

增值稅納稅義務發(fā)生時間是什么?

納稅義務發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務的時間。由于納稅人的某些應稅行為和取得應稅收入在發(fā)生時間上不盡一致,為正確確定稅務機關和納稅人之間的征納關系和應盡職責,稅法對納稅義務的發(fā)生時間一般都作了明確規(guī)定。

(1)納稅人發(fā)生應稅銷售行為,納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;先開具發(fā)票的,為開具發(fā)票的當天。

1.收訖銷售款項:納稅人發(fā)生應稅銷售行為過程中或者完成后收到款項;

2.取得索取銷售款項憑據(jù)的當天:書面合同確定的付款日期;未簽訂書面合同或者書面合同未確定付款日期的,為應稅銷售行為完成的當天或者不動產(chǎn)權屬變更的當天。

生時間20200624140905634.png)

(2)進口貨物,為報關進口的當天。

(3)增值稅扣繳義務發(fā)生時間為納稅人增值稅納稅義務發(fā)生的當天。

175

175

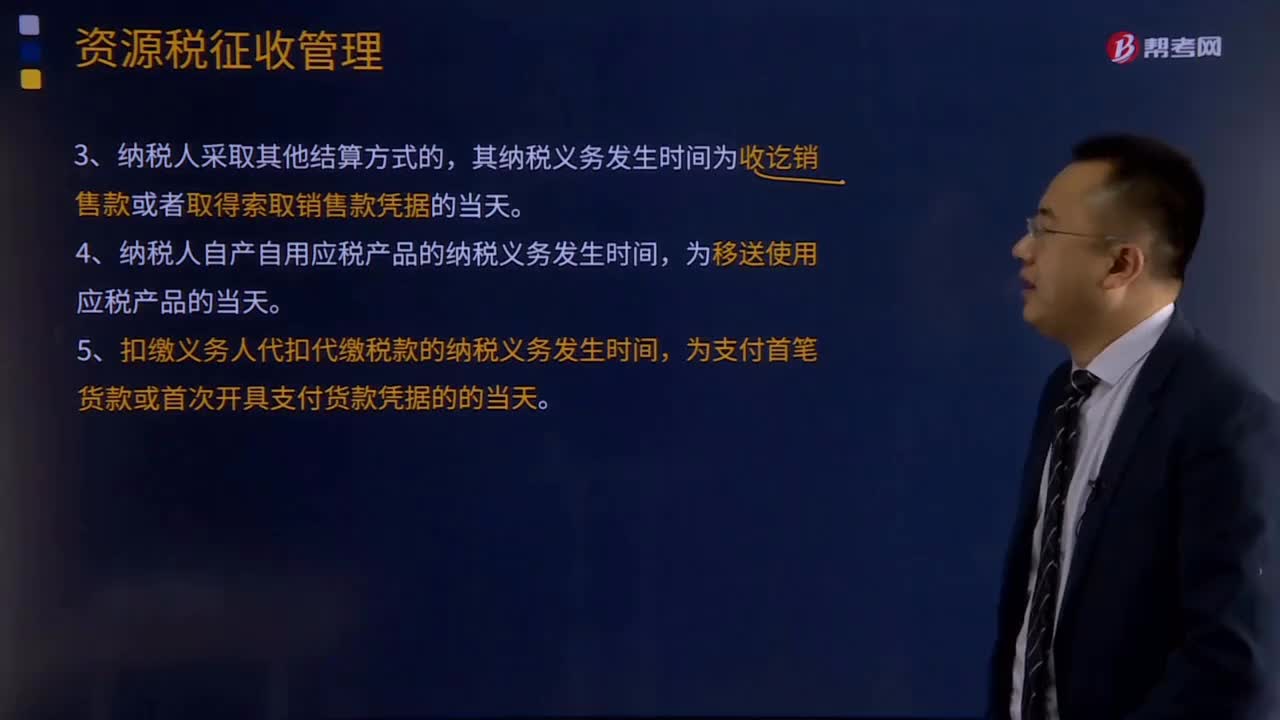

資源稅納稅義務發(fā)生時間和納稅期限有哪些規(guī)定?:資源稅納稅義務發(fā)生時間和納稅期限的規(guī)定:資源稅的納稅義務發(fā)生時間與增值稅、消費稅基本相同,其納稅義務發(fā)生時間為銷售合同規(guī)定的收款日期的當天,其納稅義務發(fā)生時間為發(fā)出應稅產(chǎn)品的當天,其納稅義務發(fā)生時間為收訖銷售款或者取得索取銷售款憑據(jù)的當天,4.納稅人自產(chǎn)自用應稅產(chǎn)品的納稅義務發(fā)生時間。5.扣繳義務人代扣代繳稅款的納稅義務發(fā)生時間。符合資源稅納稅義務發(fā)生時間規(guī)定的有()

101

101

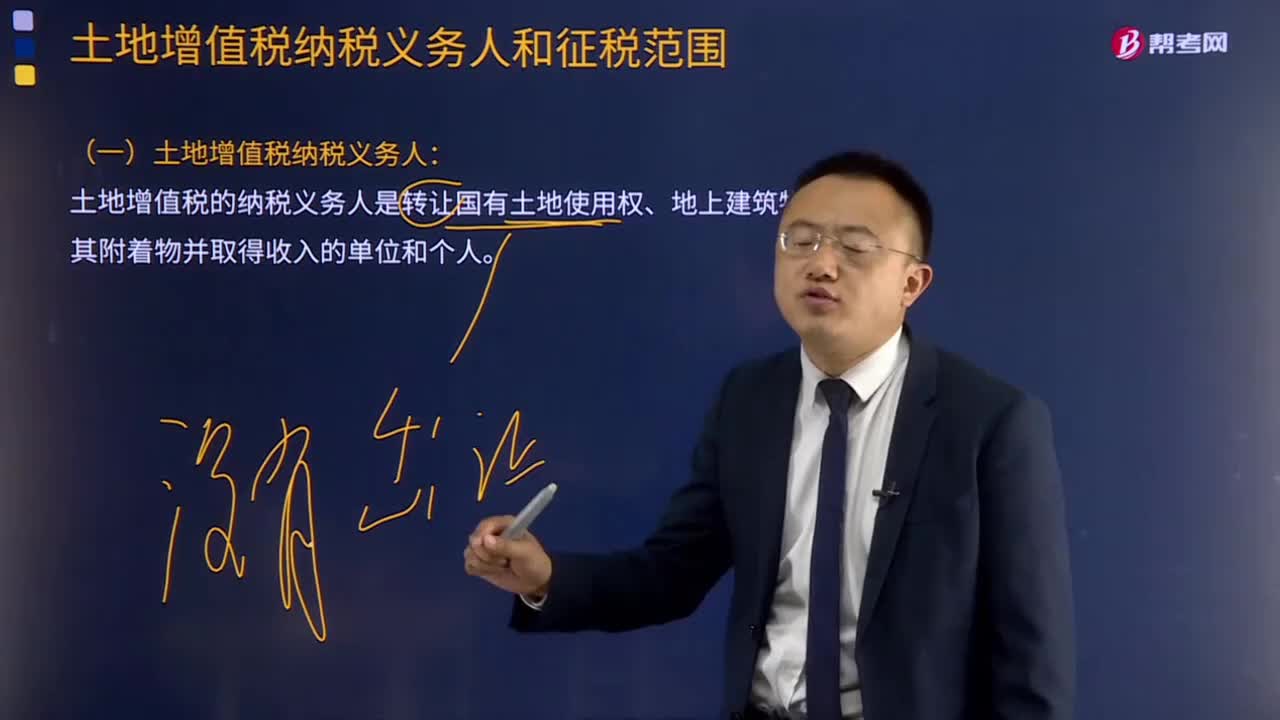

土地增值稅納稅義務人的含義和特點是什么?:土地增值稅納稅義務人的含義和特點是:(一)土地增值稅納稅義務人:土地增值稅的納稅義務人是轉讓國有土地使用權、地上建筑物及其附著物并取得收入的單位和個人。(二)土地增值稅納稅義務人的四個特點:

22

22

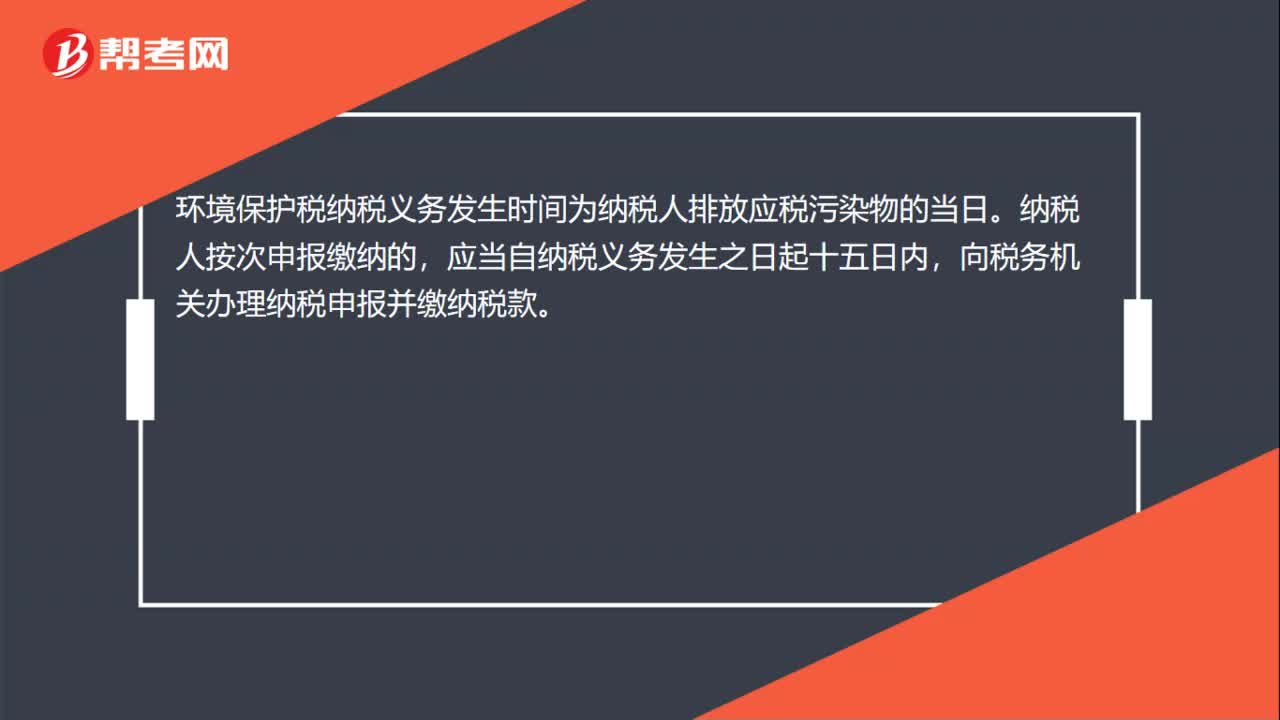

環(huán)境保護稅的納稅義務發(fā)生時間是什么?:環(huán)境保護稅的納稅義務發(fā)生時間是什么?環(huán)境保護稅納稅義務發(fā)生時間為納稅人排放應稅污染物的當日。納稅人按次申報繳納的,應當自納稅義務發(fā)生之日起十五日內(nèi),向稅務機關辦理納稅申報并繳納稅款。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料