下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

納稅義務發(fā)生時間是如何確定的?

納稅人發(fā)生應稅行為,增值稅納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據的當天;先開具發(fā)票的,為開具發(fā)票的當天。

1、增值稅暫行條例的規(guī)定

(1)直接收款方式銷售貨物

收到銷售額或取得索取銷售額的憑據,并將提貨單交給買方的當天是增值稅納稅義務發(fā)生時間。不論貨物是否發(fā)出。

(2)托收承付和委托銀行收款方式銷售貨物

發(fā)出貨物并辦妥托收手續(xù)的當天是增值稅納稅義務發(fā)生時間。不論貨款是否收到。

(3)賒銷和分期收款方式銷售貨物

增值稅納稅義務發(fā)生時間是書面合同約定的收款日期的當天;無書面合同的或者書面合同沒有約定收款日期的,為貨物發(fā)出的當天。不論款項是否收到。

(4)預收貨款方式銷售貨物

貨物發(fā)出的當天是增值稅納稅義務發(fā)生時間。

【特殊處理】生產銷售生產工期超過12個月的大型機械設備、船舶、飛機等貨物,為收到預收款或者書面合同約定的收款日期的當天。

(5)委托其他納稅人代銷貨物

收到代銷單位銷售的代銷清單或收到全部(部分)貨款,二者中的較早者。

【特別關注】對于發(fā)出代銷商品超過180天仍未收到代銷清單及貨款的,視同銷售實現(xiàn),一律征收增值稅,其納稅義務發(fā)生時間為發(fā)出代銷商品滿180天的當天。

(6)視同銷售貨物

增值稅納稅義務發(fā)生時間是貨物移送當天。

(7)視同銷售的應稅行為

服務、無形資產轉讓完成的當天或者不動產權屬變更的當天是增值稅納稅義務發(fā)生時間。

(8)建筑服務、租賃服務

采用預收款,為收到預收款當天是增值稅納稅義務發(fā)生時間。

(9)金融商品轉讓

增值稅納稅義務發(fā)生時間是金融商品所有權轉移的當天。

2、營改增的規(guī)定

納稅人發(fā)生應稅行為,增值稅納稅義務發(fā)生時間為納稅人發(fā)生應稅行為并收訖銷售款項或者取得索取銷售款項憑據的當天;先開具發(fā)票的,為開具發(fā)票的當天。(和暫行條例相同)

收訖銷售款項:納稅人銷售服務、無形資產、不動產過程中或者完成后收到款項;

取得索取銷售款項憑據的當天:書面合同確定的付款日期;未簽訂書面合同或者書面合同未確定付款日期的,為服務、無形資產轉讓完成的當天或者不動產權屬變更的當天

營改增的具體規(guī)定:

(1)納稅人提供建筑服務、租賃服務采取預收款方式的,其納稅義務發(fā)生時間為收到預收款的當天(特別是這條)。

(2)納稅人從事金融商品轉讓的,為金融商品所有權轉移的當天。

生時間20200629135850337.png)

下面是注冊會計師考試的真題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【2011年注冊會計師考試真題】根據《增值稅暫行條例》及其實施細則的規(guī)定,采取預收貨款方式銷售貨物,增值稅納稅義務的發(fā)生時間是( )。

A.銷售方收到第一筆貨款的當天

B.銷售方收到剩余貨款的當天

C.銷售方發(fā)出貨物的當天

D.購買方收到貨物的當天

【答案】C

【解析】采取預收貨款方式銷售貨物,增值稅納稅義務的發(fā)生時間是貨物發(fā)出的當天。

【2015年注冊會計師考試真題】下列關于納稅義務發(fā)生時間的表述中正確的有( )。

A.企業(yè)采取預收貨款方式銷售貨物的,其納稅義務的發(fā)生時間為收到貨款的當天

B.企業(yè)采取預收貨款方式銷售貨物的,其納稅義務的發(fā)生時間為貨物發(fā)出的當天

C.納稅人提供租賃服務采取預收款方式的,其納稅義務發(fā)生時間為收到預收款的當天

D.先開具發(fā)票的,其納稅義務的發(fā)生時間為開具發(fā)票的當天

【答案】BCD

【解析】選項A,企業(yè)采取預收貨款方式銷售貨物的,其納稅義務的發(fā)生時間為貨物發(fā)出的當天。

175

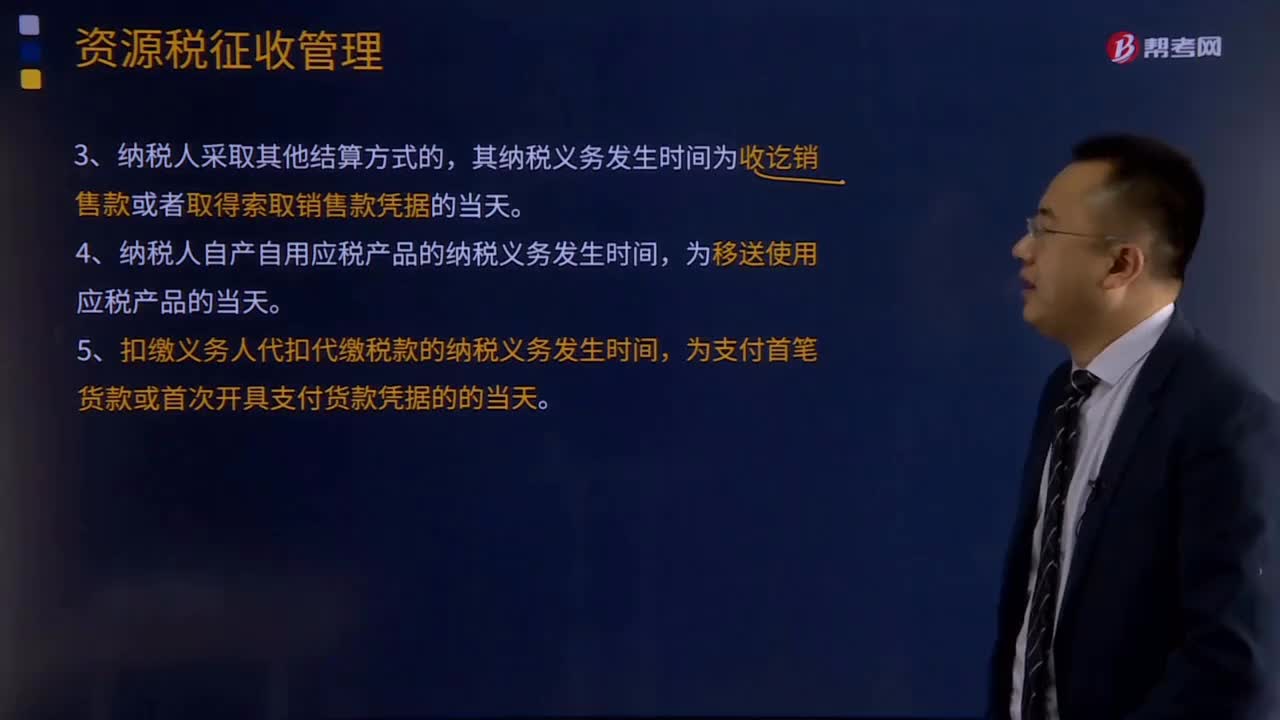

175資源稅納稅義務發(fā)生時間和納稅期限有哪些規(guī)定?:資源稅納稅義務發(fā)生時間和納稅期限的規(guī)定:資源稅的納稅義務發(fā)生時間與增值稅、消費稅基本相同,其納稅義務發(fā)生時間為銷售合同規(guī)定的收款日期的當天,其納稅義務發(fā)生時間為發(fā)出應稅產品的當天,其納稅義務發(fā)生時間為收訖銷售款或者取得索取銷售款憑據的當天,4.納稅人自產自用應稅產品的納稅義務發(fā)生時間。5.扣繳義務人代扣代繳稅款的納稅義務發(fā)生時間。符合資源稅納稅義務發(fā)生時間規(guī)定的有()

22

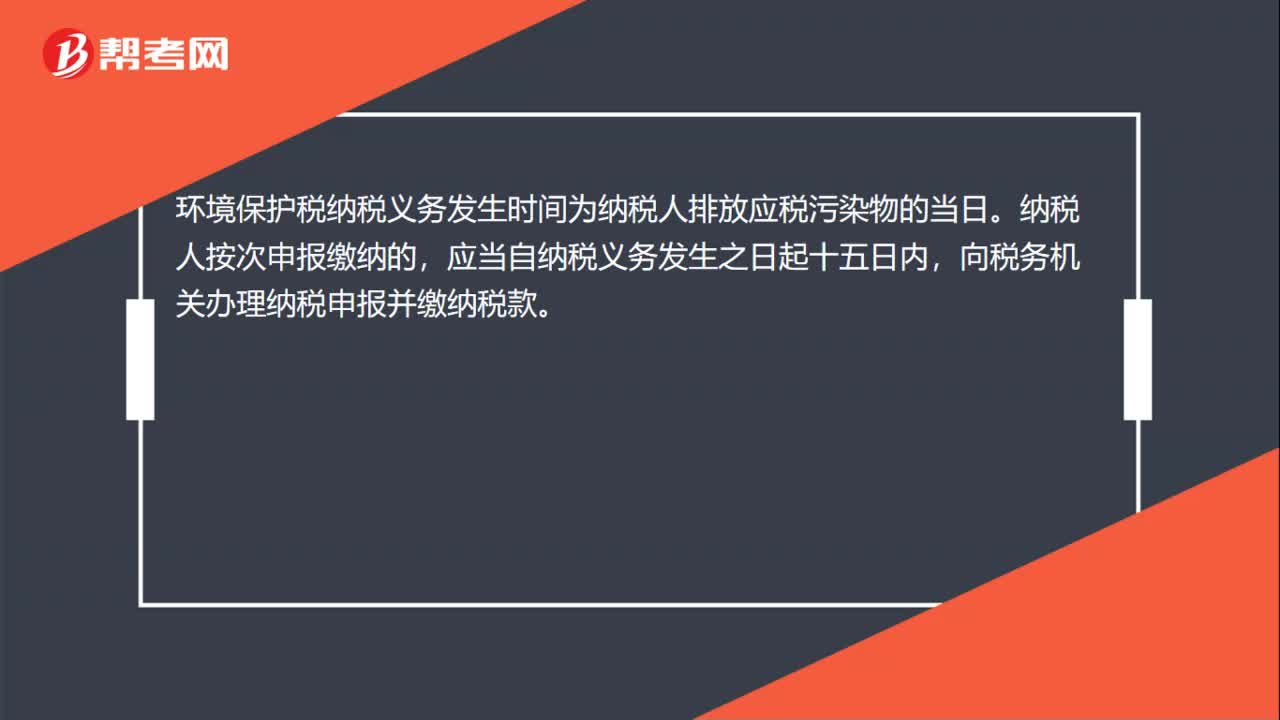

22環(huán)境保護稅的納稅義務發(fā)生時間是什么?:環(huán)境保護稅的納稅義務發(fā)生時間是什么?環(huán)境保護稅納稅義務發(fā)生時間為納稅人排放應稅污染物的當日。納稅人按次申報繳納的,應當自納稅義務發(fā)生之日起十五日內,向稅務機關辦理納稅申報并繳納稅款。

52

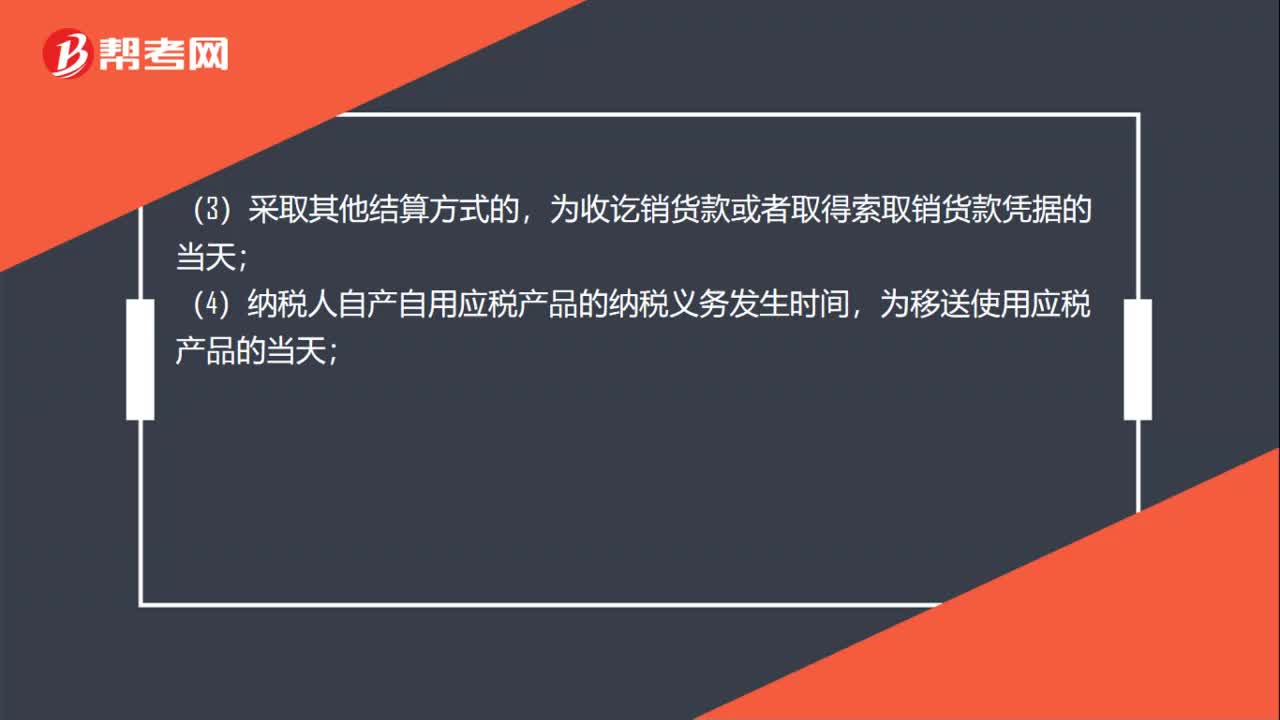

52資源稅納稅義務發(fā)生時間是什么?:資源稅納稅義務發(fā)生時間是什么?納稅人銷售自產應稅產品的納稅義務發(fā)生時間:(1)納稅人采用分期收款結算方式的,為銷售合同規(guī)定的收款日期當天;(2)采取預收貨款結算方式的,為發(fā)出應稅產品的當天;為收訖銷貨款或者取得索取銷貨款憑據的當天;(4)納稅人自產自用應稅產品的納稅義務發(fā)生時間,為移送使用應稅產品的當天;(5)扣繳義務人代扣代繳資源稅的納稅義務發(fā)生時間。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料