下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

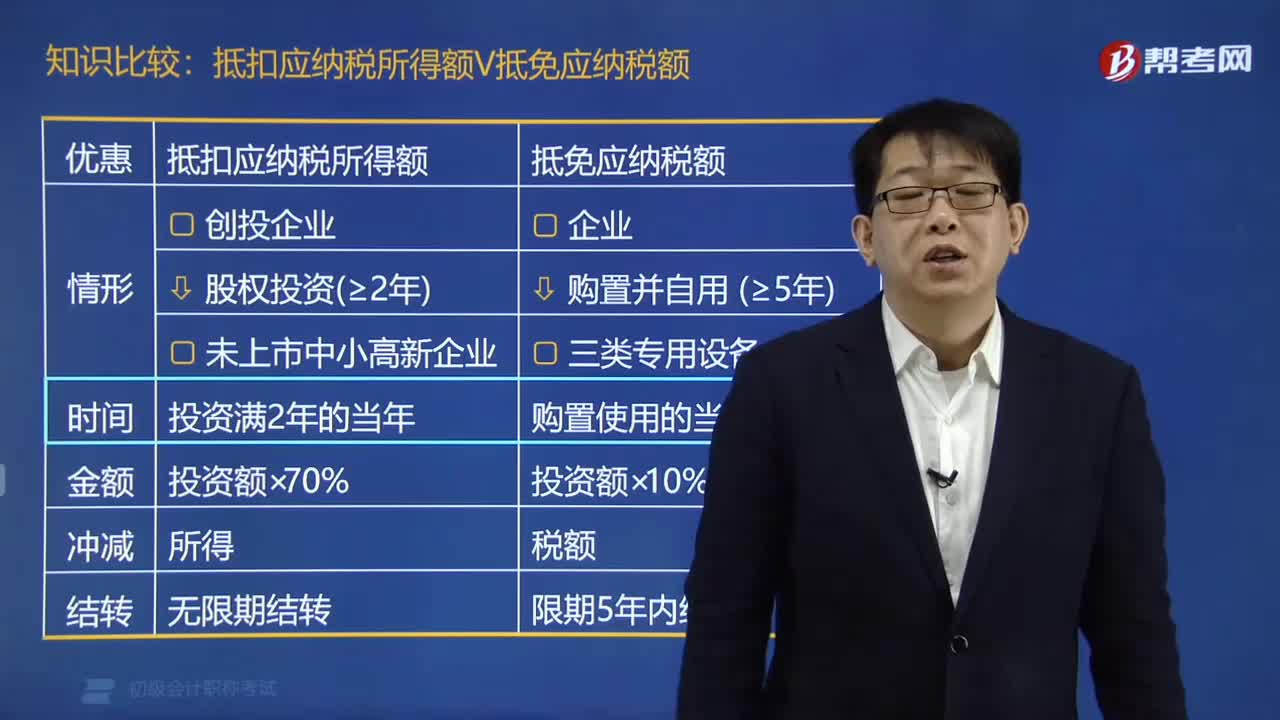

應納稅所得額抵扣和應納稅額抵免有什么區(qū)別?

所得額抵扣是指減少應納稅所得額,稅額抵免是指直接減少應繳所得稅。

比如:技術開發(fā)費、殘疾人員工資可以在所得稅前加計扣除,指的是所得額抵扣;以前外資企業(yè)購買國產(chǎn)設備投資額的40%可以抵免企業(yè)所得稅,指的是稅額的抵免。

1. 抵扣應納稅所得額

創(chuàng)業(yè)投資企業(yè)采取股權投資方式投資于未上市的中小高新技術企業(yè)2年以上的,在股權持有滿2年的當年,可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應納稅所得額;當年不足抵扣的,可以在以后納稅年度結轉抵扣。

2. 抵免應納稅額

企業(yè)購置并實際使用規(guī)定的環(huán)境保護、節(jié)能節(jié)水、安全生產(chǎn)等專用設備的,該專用設備的投資額的10%可以從企業(yè)當年的應納稅額中抵免;當年不足抵免的,可以在以后5個納稅年度結轉抵免。

52

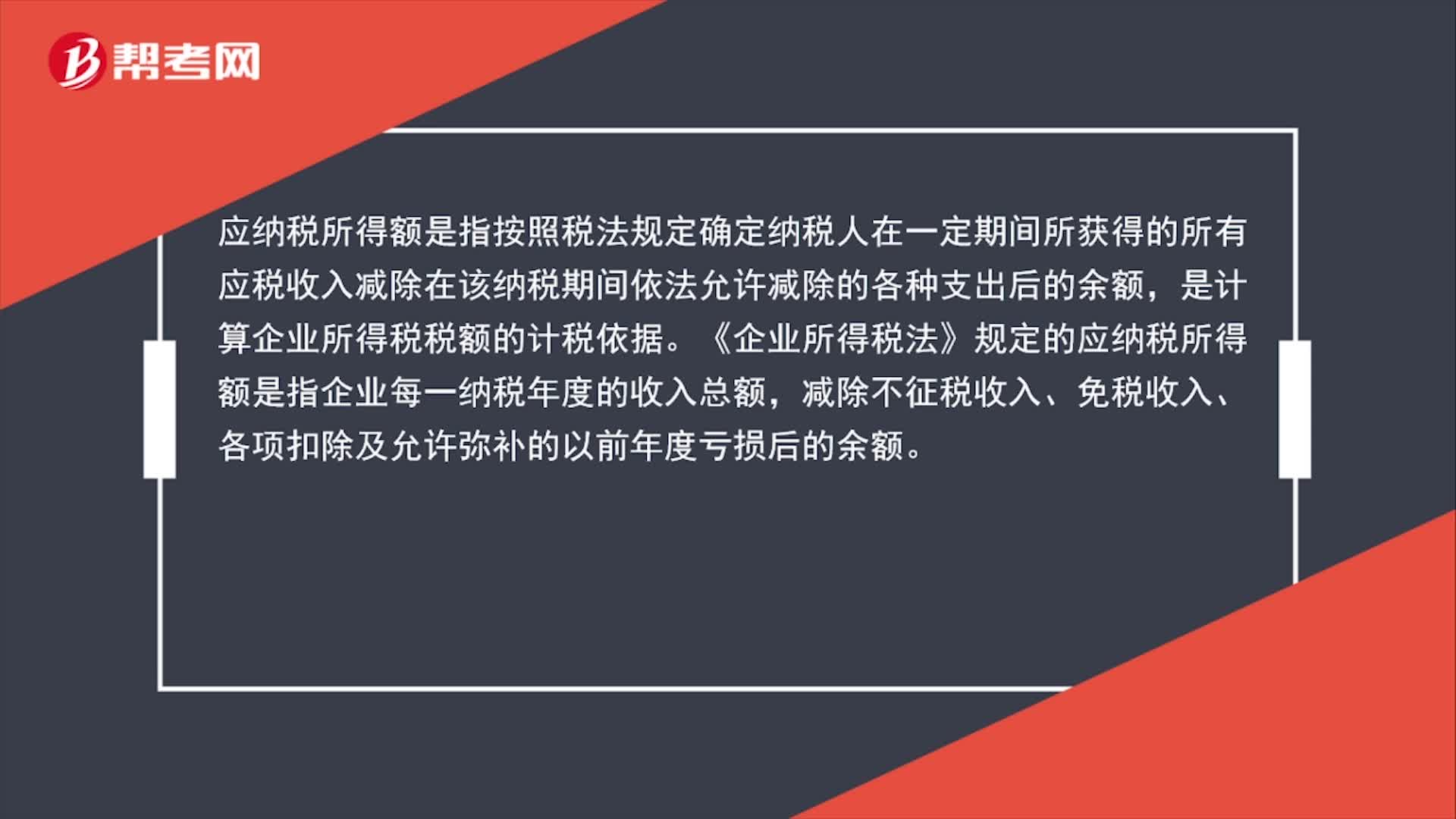

52應納稅所得額是什么?:應納稅所得額是什么?應納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計算企業(yè)所得稅稅額的計稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。

17

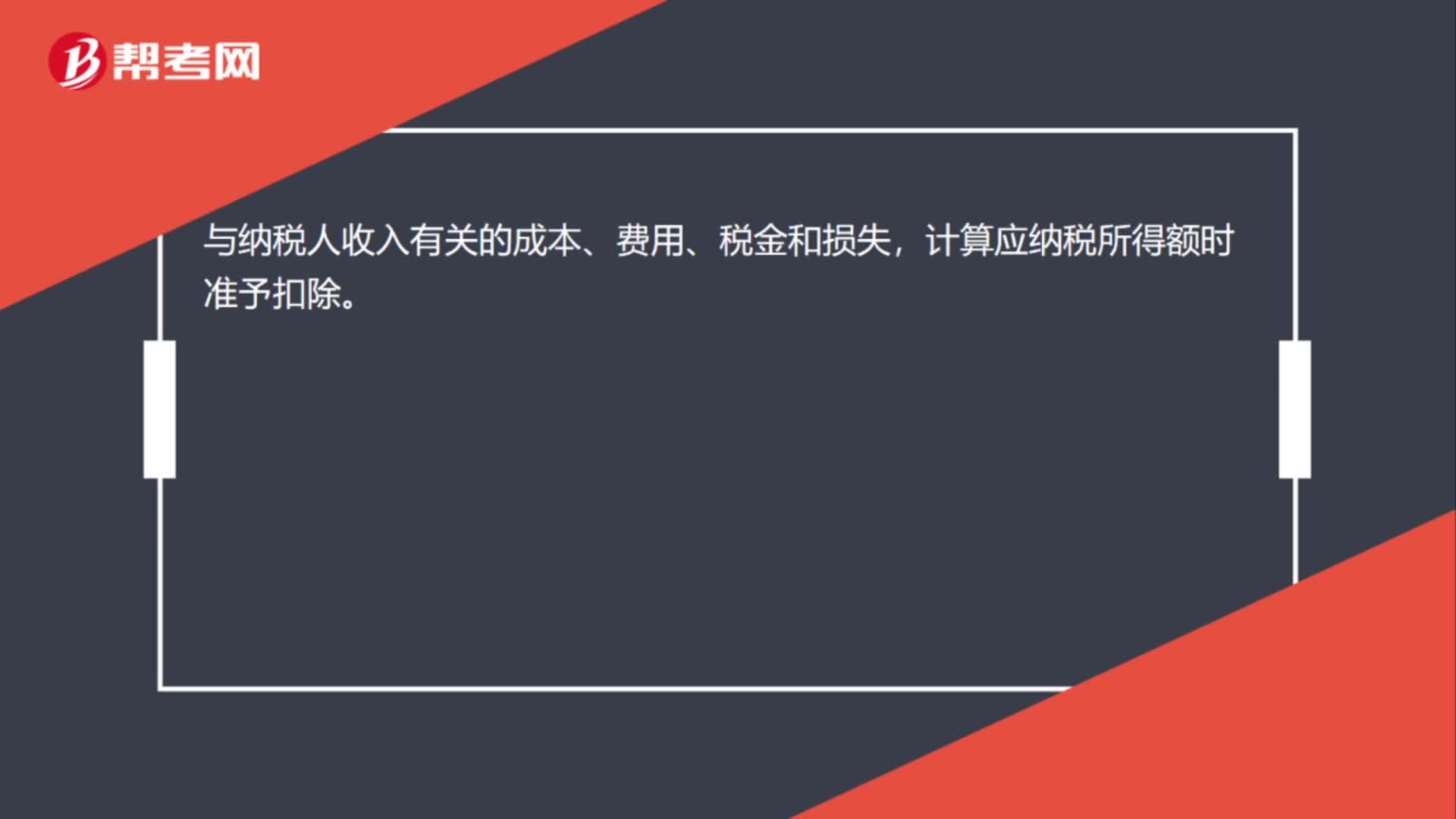

17計算應納稅所得額時準予扣除嗎?:計算應納稅所得額時準予扣除嗎?與納稅人收入有關的成本、費用、稅金和損失,計算應納稅所得額時準予扣除。

77

77應納稅所得額抵扣和應納稅額抵免有什么區(qū)別?:應納稅所得額抵扣和應納稅額抵免有什么區(qū)別?所得額抵扣是指減少應納稅所得額,稅額抵免是指直接減少應繳所得稅。以前外資企業(yè)購買國產(chǎn)設備投資額的40%可以抵免企業(yè)所得稅,指的是稅額的抵免。1. 抵扣應納稅所得額,可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應納稅所得額,可以在以后納稅年度結轉抵扣,2. 抵免應納稅額;該專用設備的投資額的10%可以從企業(yè)當年的應納稅額中抵免。可以在以后5個納稅年度結轉抵免

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料