下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

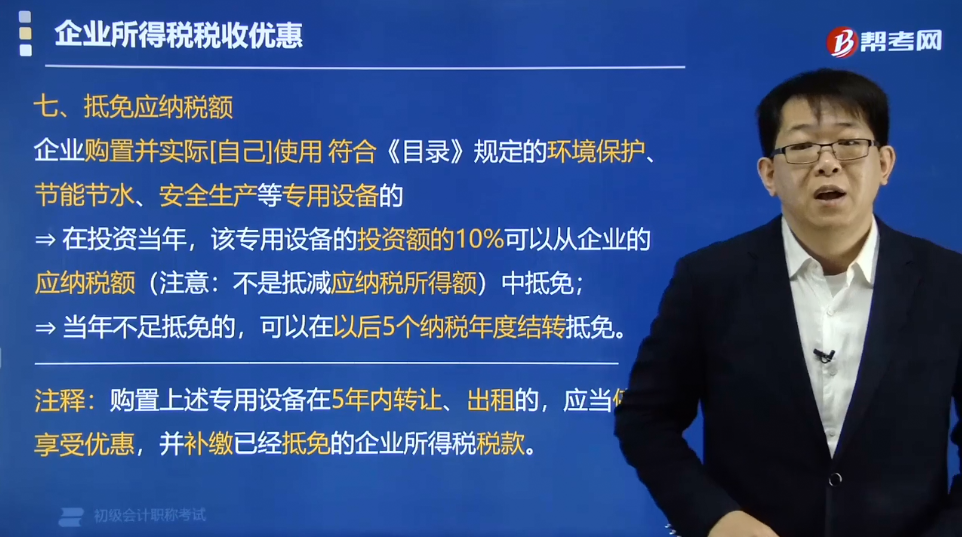

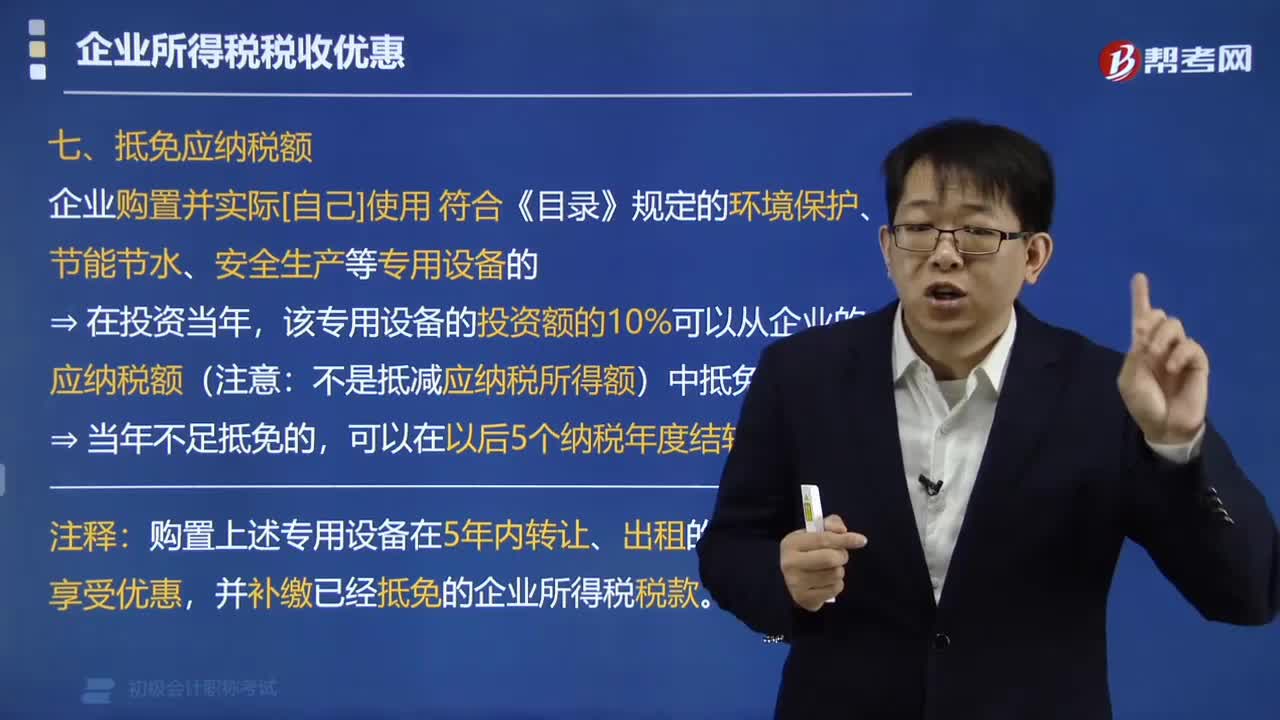

企業(yè)所得稅法對(duì)稅額抵免優(yōu)惠有什么規(guī)定?

企業(yè)所得稅法及實(shí)施條例規(guī)定:

1. 企業(yè)購置并實(shí)際使用規(guī)定的環(huán)境保護(hù)、節(jié)能節(jié)水、安全生產(chǎn)等專用設(shè)備的,該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;當(dāng)年不足抵免的,可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免。

【提示】若企業(yè)購置上述專用設(shè)備在5年內(nèi)轉(zhuǎn)讓、出租的,應(yīng)當(dāng)停止享受企業(yè)所得稅優(yōu)惠,并補(bǔ)繳已經(jīng)抵免的企業(yè)所得稅稅款。

2. 境外所得的抵免

企業(yè)取得的下列所得已在境外繳納的所得稅稅額,可以從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項(xiàng)所得依法計(jì)算的應(yīng)納稅額;超過抵免限額的部分,可以在以后5個(gè)年度內(nèi),用每年抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ):

①居民企業(yè)來源于中國境外的應(yīng)稅所得;

②非居民企業(yè)在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所,取得發(fā)生在中國境外但與該機(jī)構(gòu)、場所有實(shí)際聯(lián)系的應(yīng)稅所得。

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定,下列關(guān)于企業(yè)所得稅相關(guān)稅收優(yōu)惠的說法中,正確的有( )。

A. 創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可按其投資額的10%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅額

B. 創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可按其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額

C. 企業(yè)購置并實(shí)際使用規(guī)定的環(huán)境保護(hù)、節(jié)能節(jié)水、安全生產(chǎn)等專用設(shè)備的,該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免

D. 企業(yè)購置并實(shí)際使用規(guī)定的環(huán)境保護(hù)、節(jié)能節(jié)水、安全生產(chǎn)等專用設(shè)備的,該專用設(shè)備的投資額的70%可以從企業(yè)當(dāng)年的應(yīng)納稅所得額中抵免

【答案】BC

【解析】創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可按其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;企業(yè)購置并實(shí)際使用規(guī)定的環(huán)境保護(hù)、節(jié)能節(jié)水、安全生產(chǎn)等專用設(shè)備的,該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免。

60

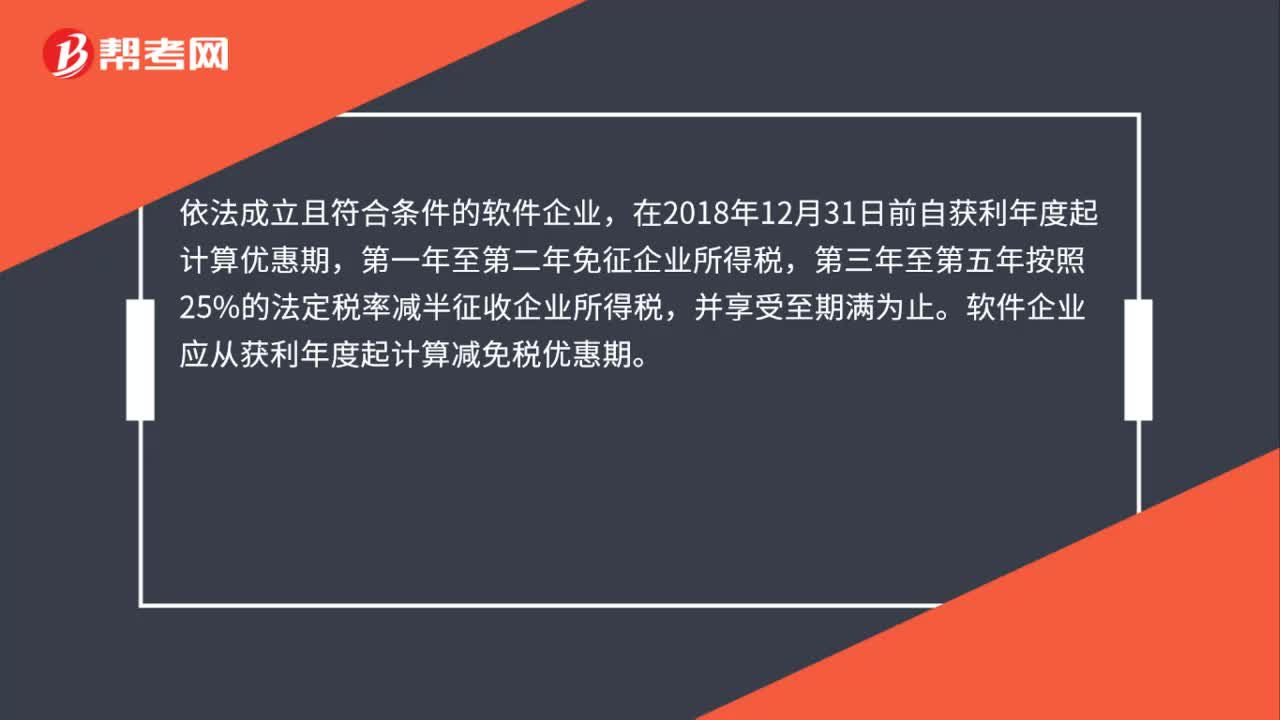

60企業(yè)哪年能享受減免企業(yè)所得稅優(yōu)惠?:企業(yè)哪年能享受減免企業(yè)所得稅優(yōu)惠?依法成立且符合條件的軟件企業(yè),在2018年12月31日前自獲利年度起計(jì)算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿為止。軟件企業(yè)應(yīng)從獲利年度起計(jì)算減免稅優(yōu)惠期。如獲利年度不符合條件的,應(yīng)自首次符合軟件企業(yè)條件的年度起,在其優(yōu)惠期的剩余年限內(nèi)享受相應(yīng)的減免稅優(yōu)惠。

95

95企業(yè)所得稅法對(duì)稅額抵免優(yōu)惠有什么規(guī)定?:企業(yè)所得稅法對(duì)稅額抵免優(yōu)惠有什么規(guī)定?該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項(xiàng)所得依法計(jì)算的應(yīng)納稅額,用每年抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ);可按其投資額的10%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅額,該專用設(shè)備的投資額的70%可以從企業(yè)當(dāng)年的應(yīng)納稅所得額中抵免

202

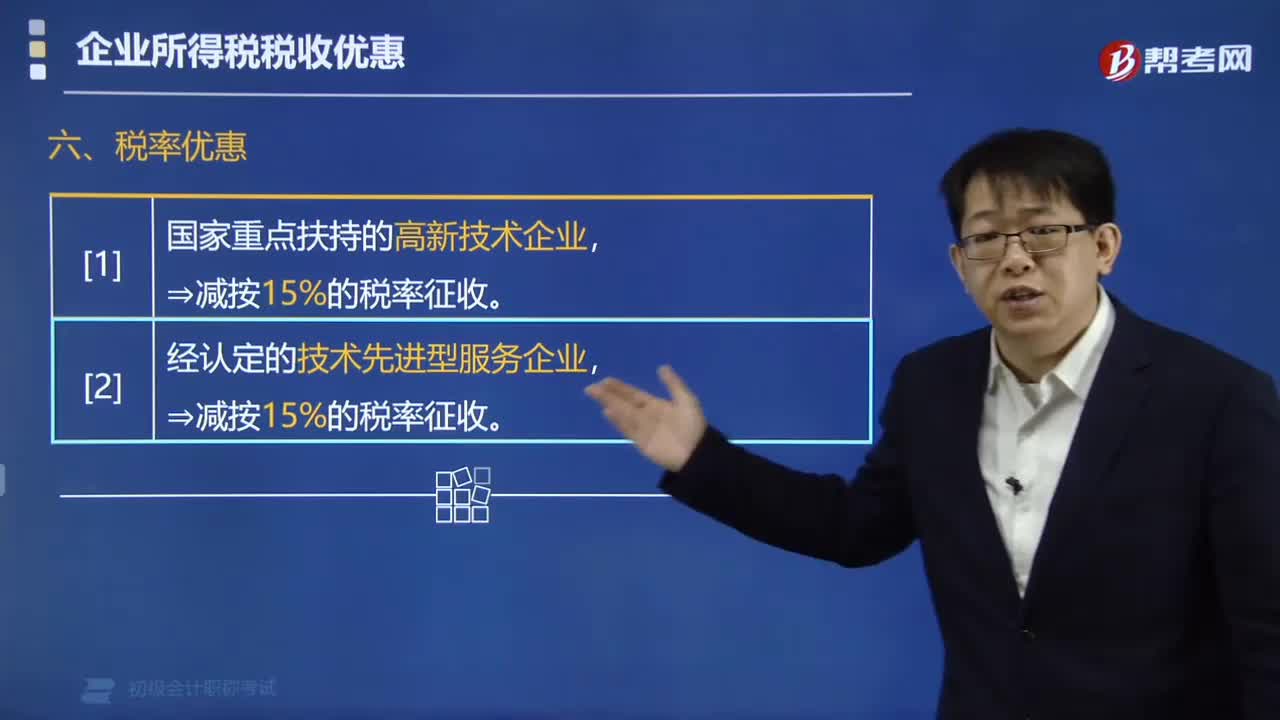

202企業(yè)所得稅的優(yōu)惠稅率有哪些類型?:企業(yè)所得稅的優(yōu)惠稅率有哪些類型?企業(yè)所得稅的優(yōu)惠稅率主要有以下三個(gè)類型:符合條件的小型微利企業(yè),年應(yīng)納稅所得額低于100萬元(含100萬元)的。所得減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率計(jì)算繳納企業(yè)所得稅:①年度應(yīng)納稅所得額≤300萬元。減按10%的稅率征收企業(yè)所得稅。【提示】下列利息所得免征企業(yè)所得稅(1)外國政府向中國政府提供貸款取得的利息所得

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料