下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)納稅所得額和應(yīng)納稅額的區(qū)別是什么?

1.應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù),它是納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額。

應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除項(xiàng)目金額。

2.應(yīng)納稅額是納稅人按應(yīng)納稅所得額的一定比例向國(guó)家繳納的稅額。應(yīng)納稅額=應(yīng)納稅所得額*所得稅率。

微信截圖_1593506457963220200630164150535.png)

52

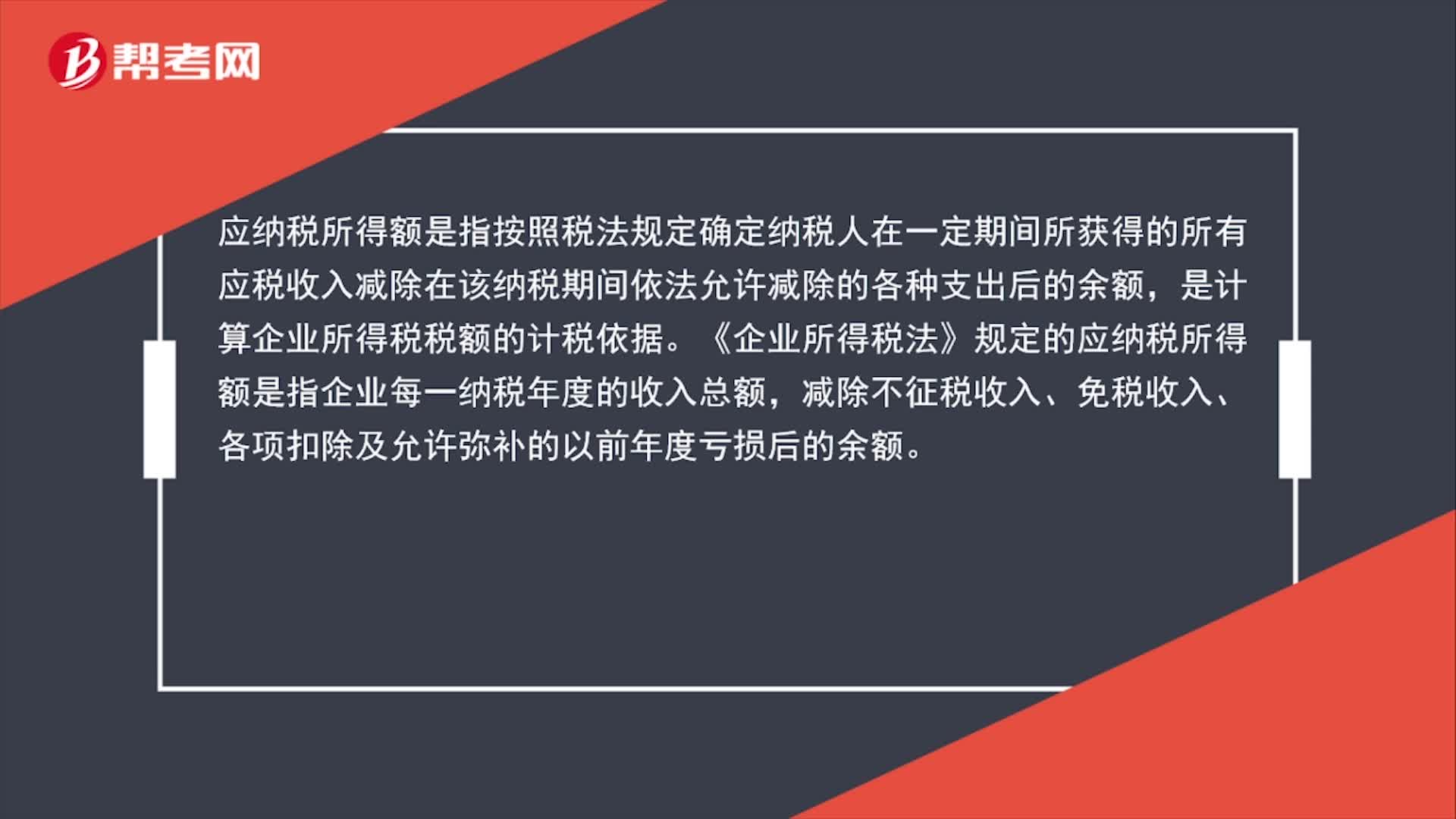

52應(yīng)納稅所得額是什么?:應(yīng)納稅所得額是什么?應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計(jì)算企業(yè)所得稅稅額的計(jì)稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除及允許彌補(bǔ)的以前年度虧損后的余額。

71

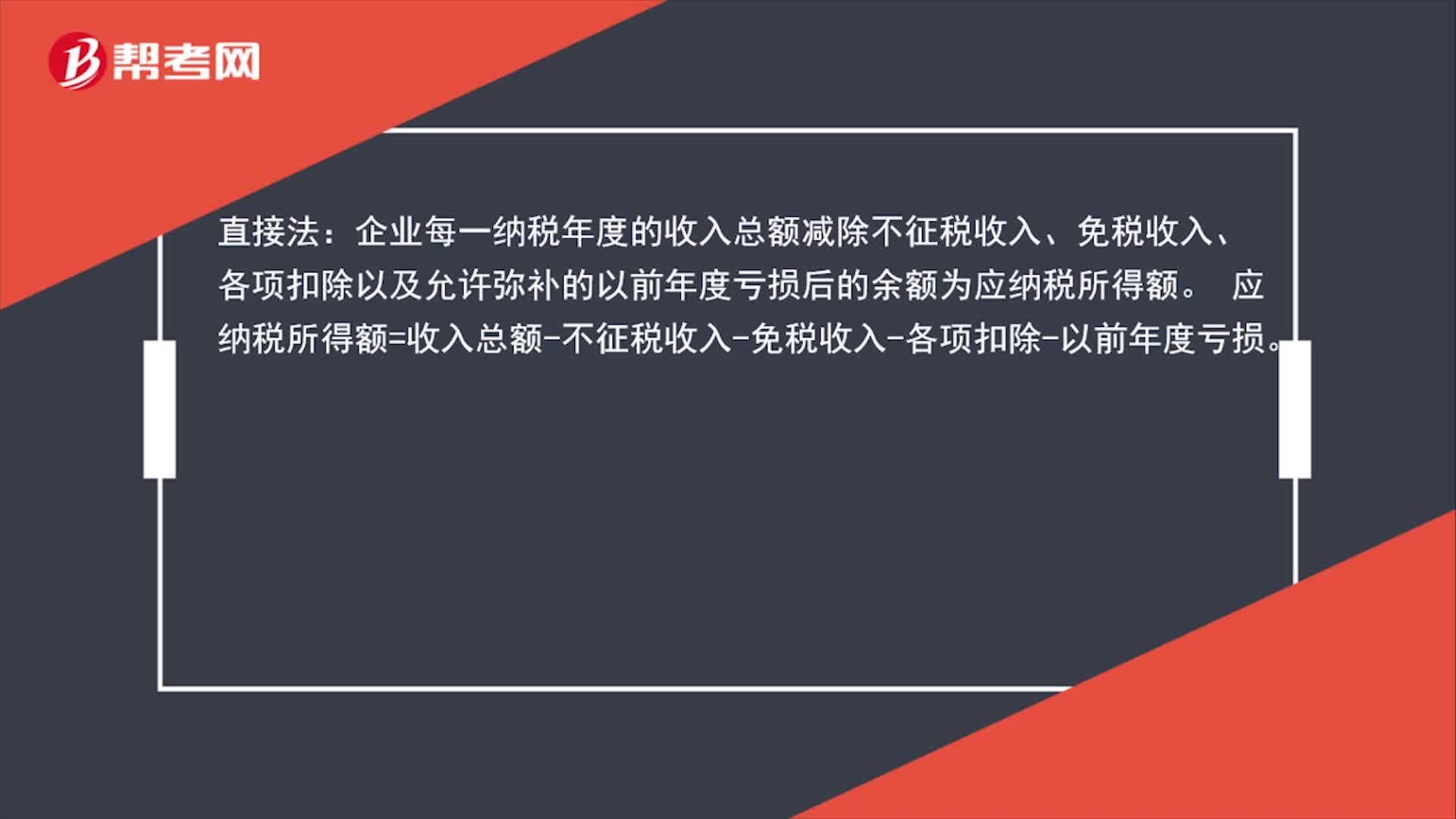

71應(yīng)納稅所得額計(jì)算公式是什么?:應(yīng)納稅所得額計(jì)算公式是什么?直接法:企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額。應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損。間接法:在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后,即為應(yīng)納稅所得額。應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額±納稅調(diào)整項(xiàng)目金額。

77

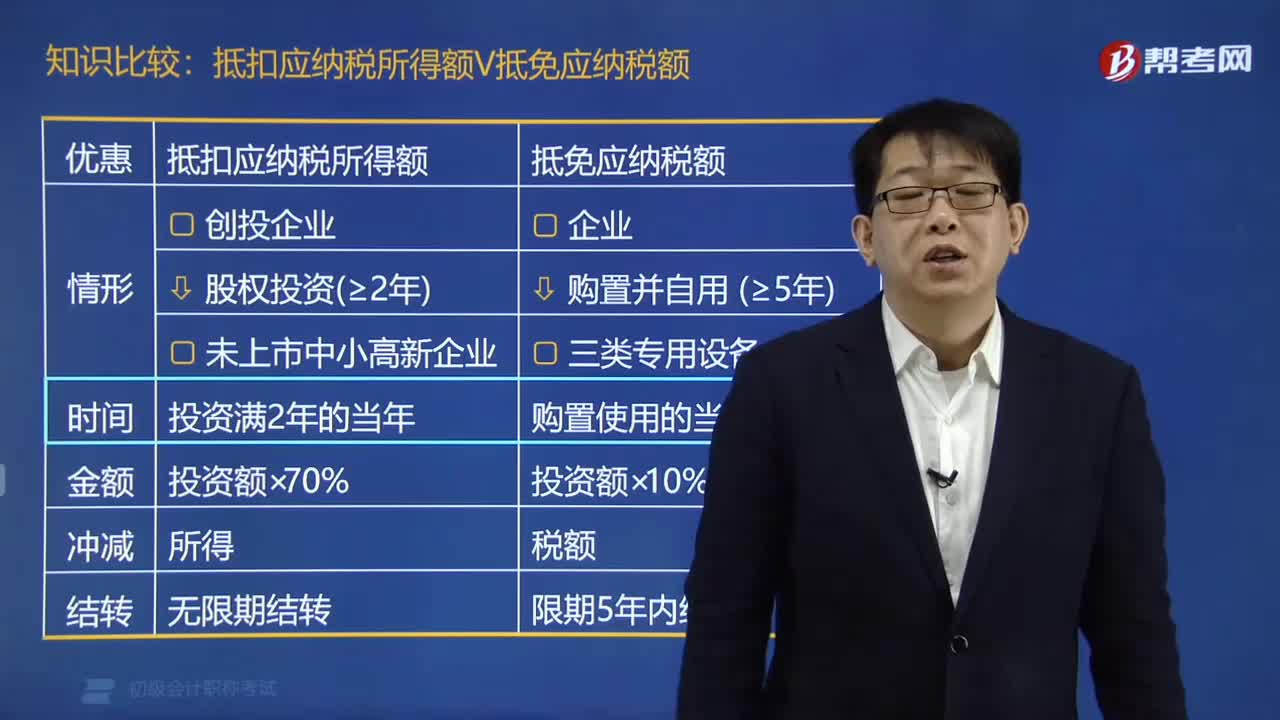

77應(yīng)納稅所得額抵扣和應(yīng)納稅額抵免有什么區(qū)別?:應(yīng)納稅所得額抵扣和應(yīng)納稅額抵免有什么區(qū)別?所得額抵扣是指減少應(yīng)納稅所得額,稅額抵免是指直接減少應(yīng)繳所得稅。以前外資企業(yè)購(gòu)買國(guó)產(chǎn)設(shè)備投資額的40%可以抵免企業(yè)所得稅,指的是稅額的抵免。1. 抵扣應(yīng)納稅所得額,可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣,2. 抵免應(yīng)納稅額;該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免。可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料