下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅應(yīng)納稅額計算方法是什么?

企業(yè)所得稅應(yīng)納稅額計算方法:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額

所稱減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國務(wù)院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應(yīng)納稅額。

20200708153823322.jpg)

57

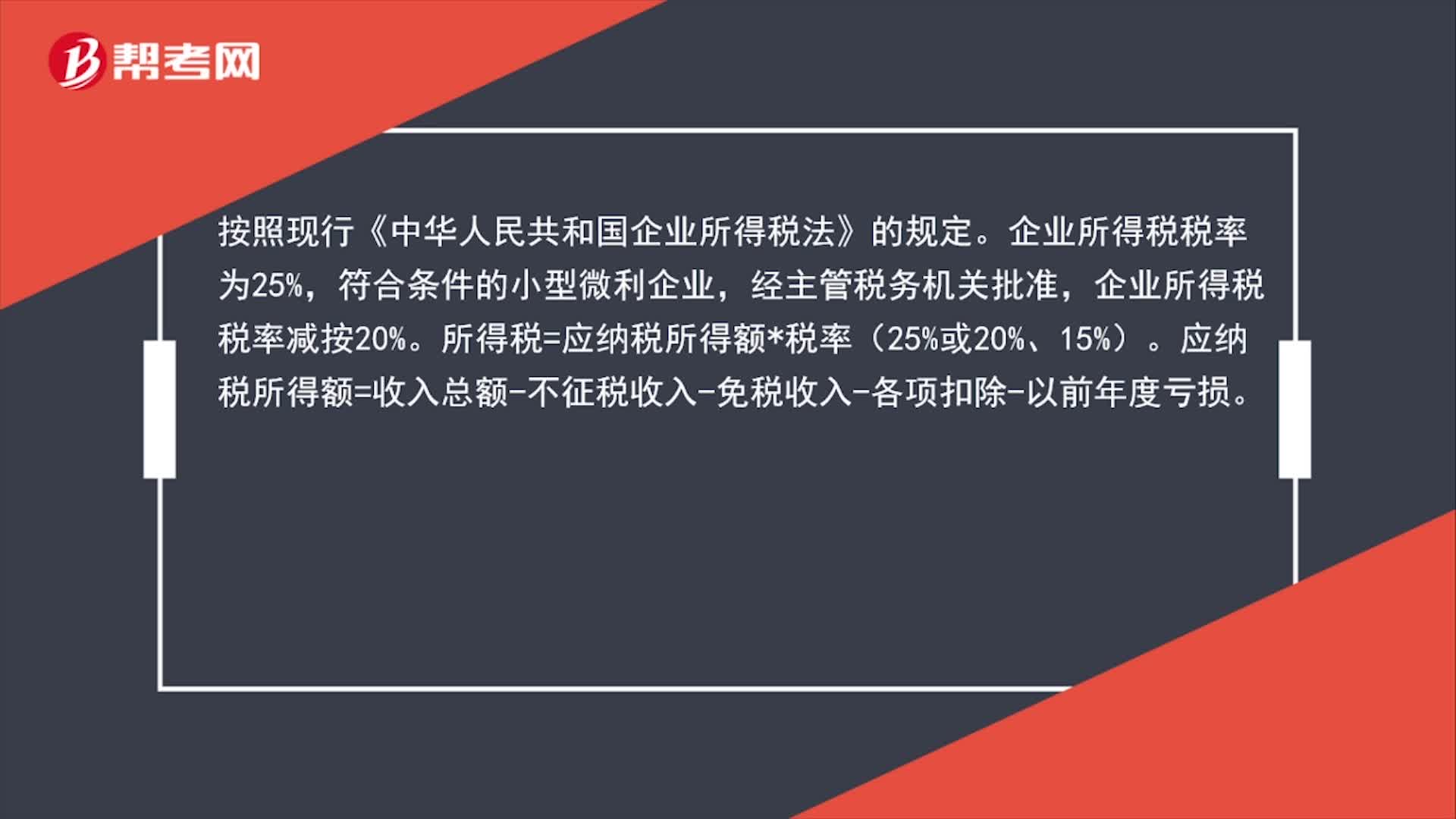

57所得稅計算方法是什么?:所得稅計算方法是什么?按照現(xiàn)行《中華人民共和國企業(yè)所得稅法》的規(guī)定。企業(yè)所得稅稅率為25%,符合條件的小型微利企業(yè),經(jīng)主管稅務(wù)機關(guān)批準(zhǔn),企業(yè)所得稅稅率減按20%。所得稅=應(yīng)納稅所得額*稅率(25%或20%、15%)。應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損。

317

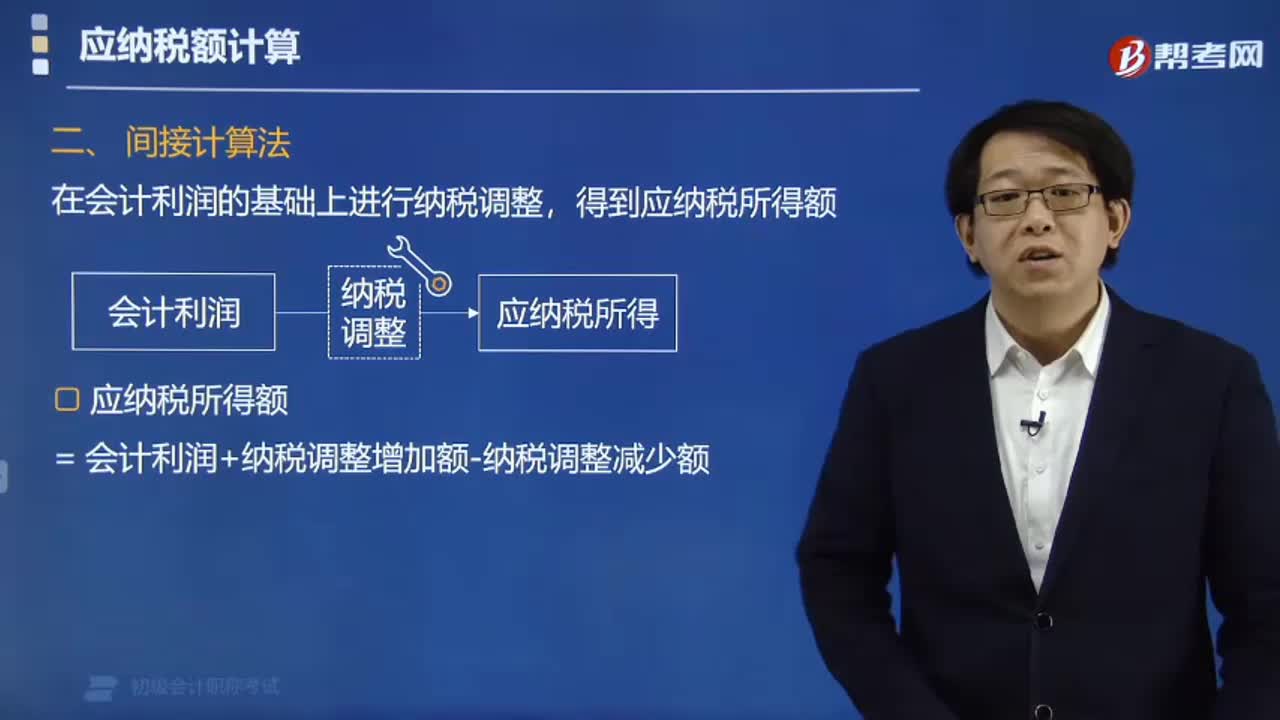

317間接法的應(yīng)納稅所得額怎樣計算?:間接法的應(yīng)納稅所得額怎樣計算?在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后,即為應(yīng)納稅所得額。= 會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,(1)納稅調(diào)整增加額。但稅法規(guī)定根本不能扣除的項目(如稅收滯納金),②在計算會計利潤時已經(jīng)扣除。但超過稅法規(guī)定的扣除標(biāo)準(zhǔn)(如業(yè)務(wù)招待費),遞延所得稅負(fù)債年初數(shù)為2萬元遞延所得稅資產(chǎn)年初數(shù)為5萬元A公司2017年度應(yīng)納稅所得額為( )萬元

153

153應(yīng)納稅所得額的直接計算法公式是什么?:應(yīng)納稅所得額的直接計算法公式:企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應(yīng)納稅所得額。【提示】應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損,=收入總額-不征稅收入-免稅收入,(2)應(yīng)納稅所得額,=應(yīng)稅收入-扣除項目-允許彌補的以前年度虧損。=應(yīng)納稅所得額 × 適用稅率-減免稅額-抵免稅額。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料