初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

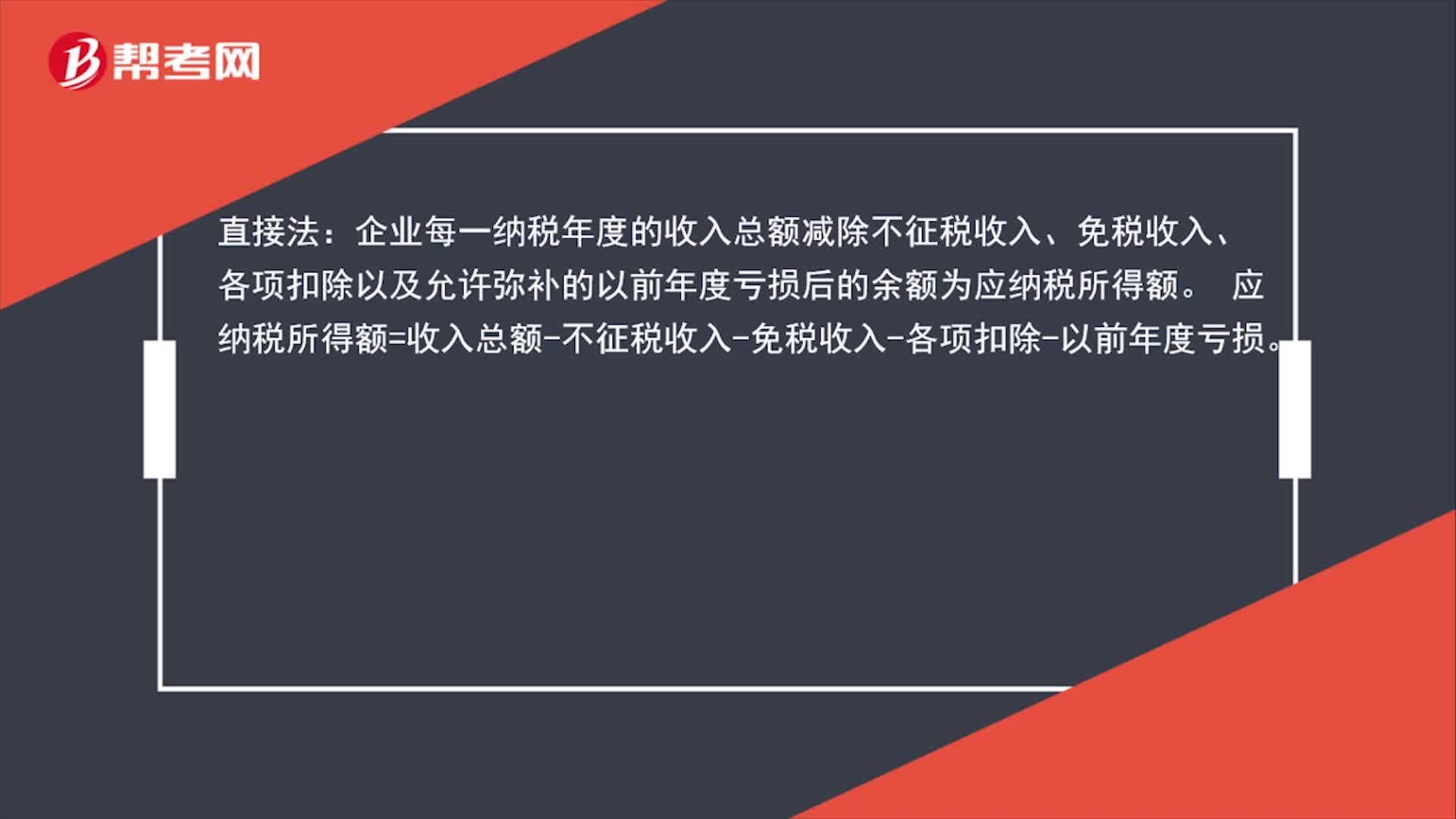

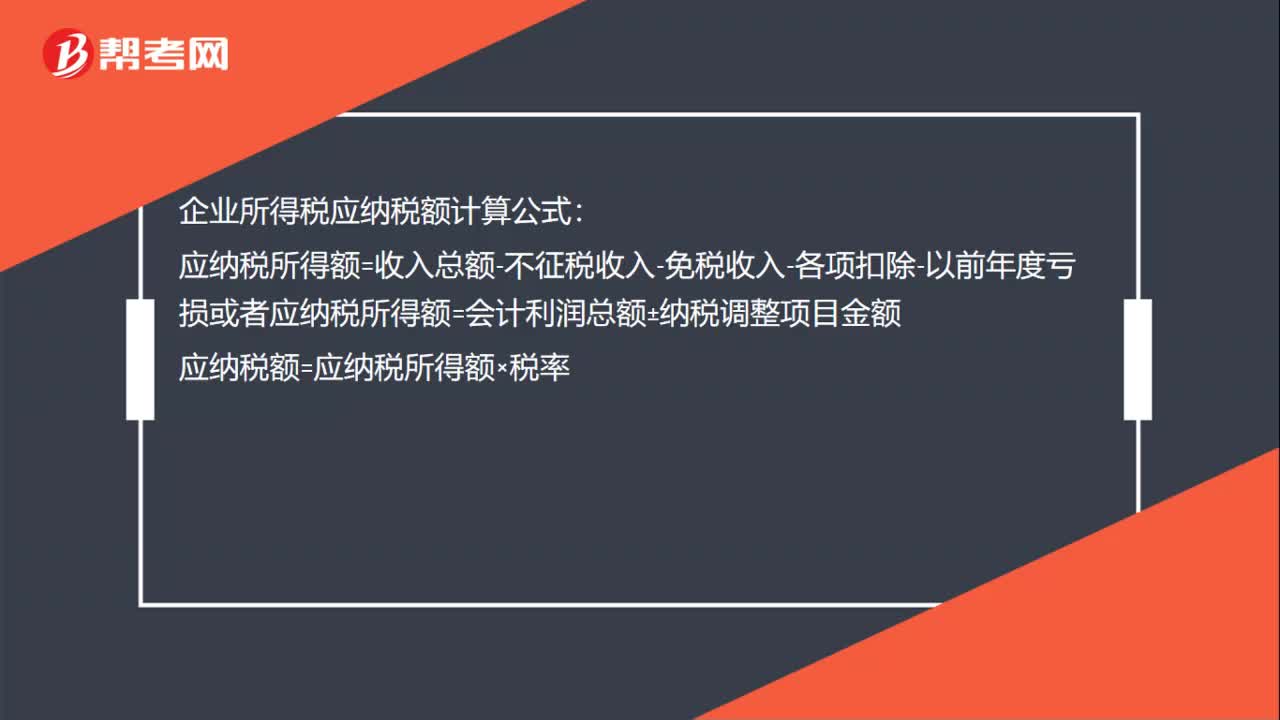

00:30企業(yè)所得稅應(yīng)納稅額計算公式是什么?:企業(yè)所得稅應(yīng)納稅額計算公式:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損或者應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額應(yīng)納稅額=應(yīng)納稅所得額×稅率

00:30

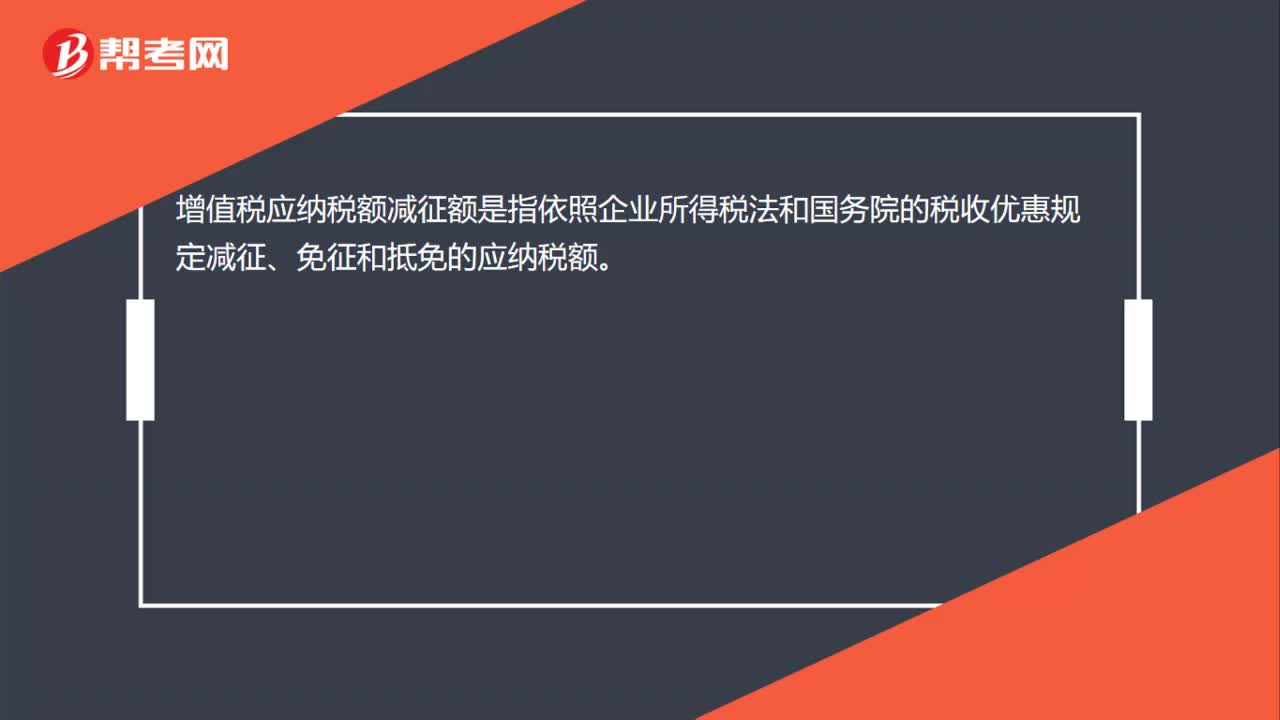

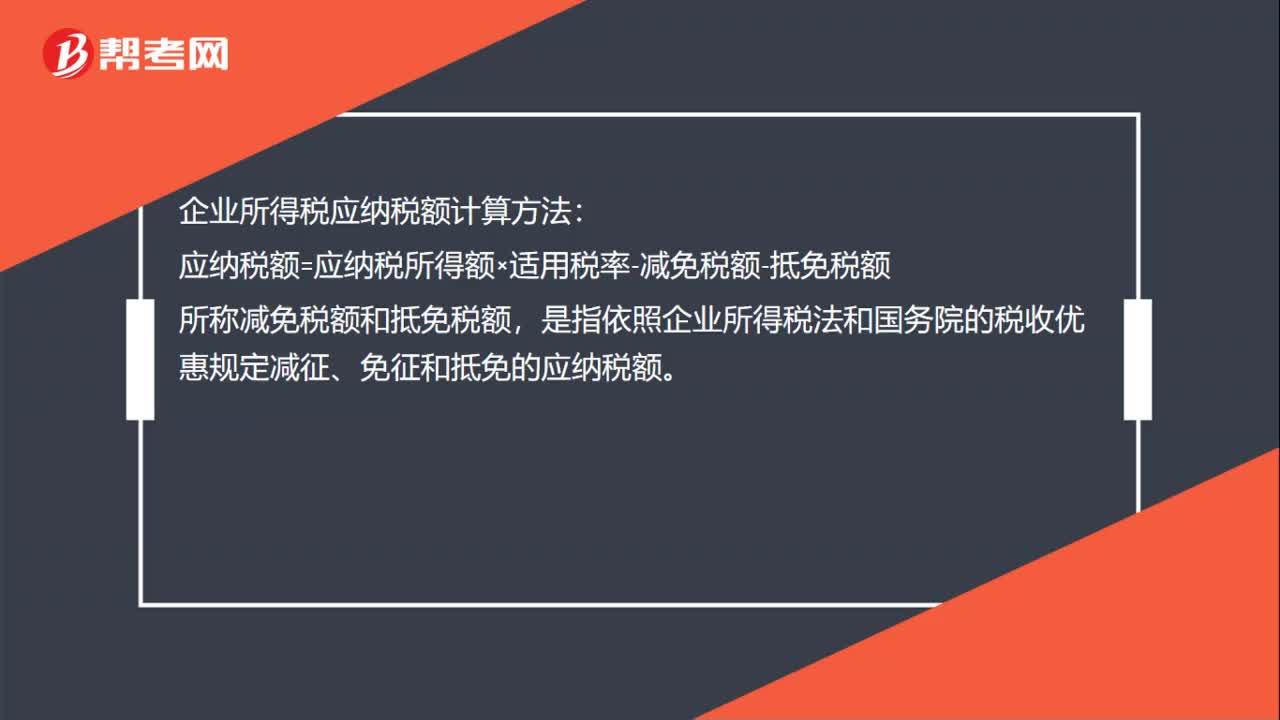

00:30企業(yè)所得稅應(yīng)納稅額計算方法是什么?:企業(yè)所得稅應(yīng)納稅額計算方法:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額,所稱減免稅額和抵免稅額。是指依照企業(yè)所得稅法和國務(wù)院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應(yīng)納稅額

00:26

00:26小規(guī)模納稅人應(yīng)納稅額的計算方法是什么?:小規(guī)模納稅人應(yīng)納稅額的計算方法是什么?小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為采用簡易計稅方法計稅,應(yīng)按照銷售額和征收率計算應(yīng)納增值稅稅額,不得抵扣進(jìn)項稅額。計算公式為:應(yīng)納稅額=銷售額×征收率

00:37

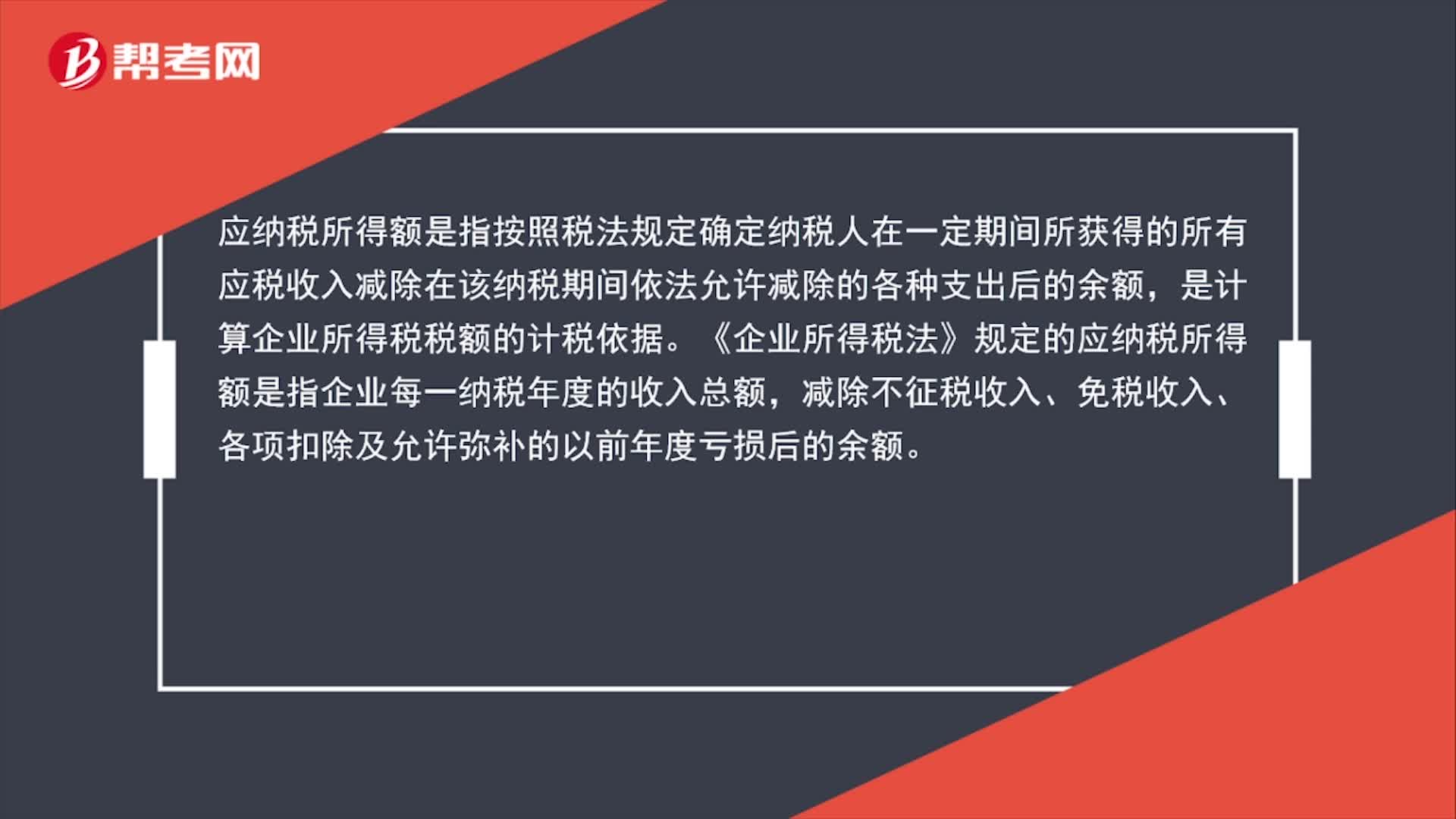

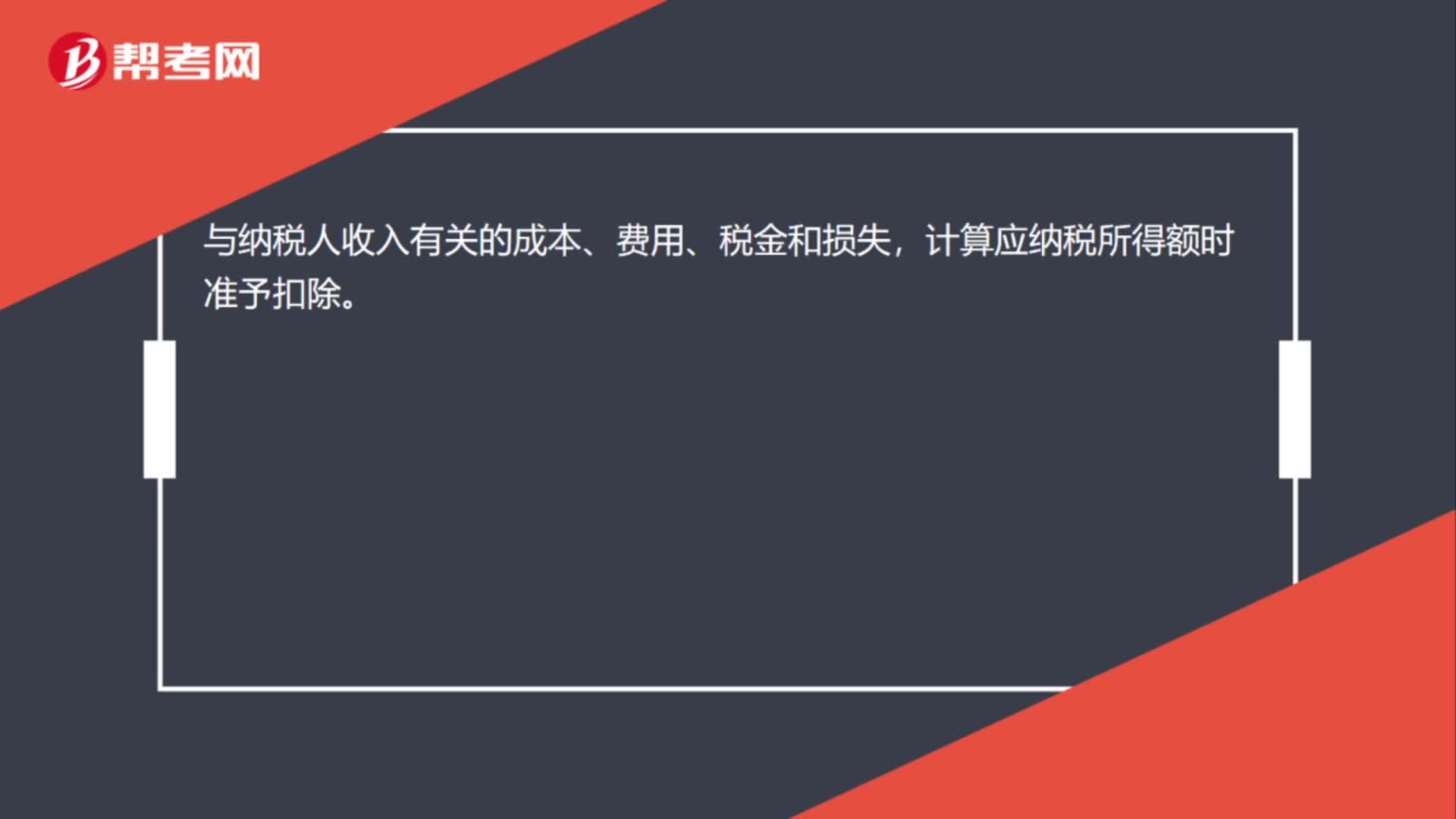

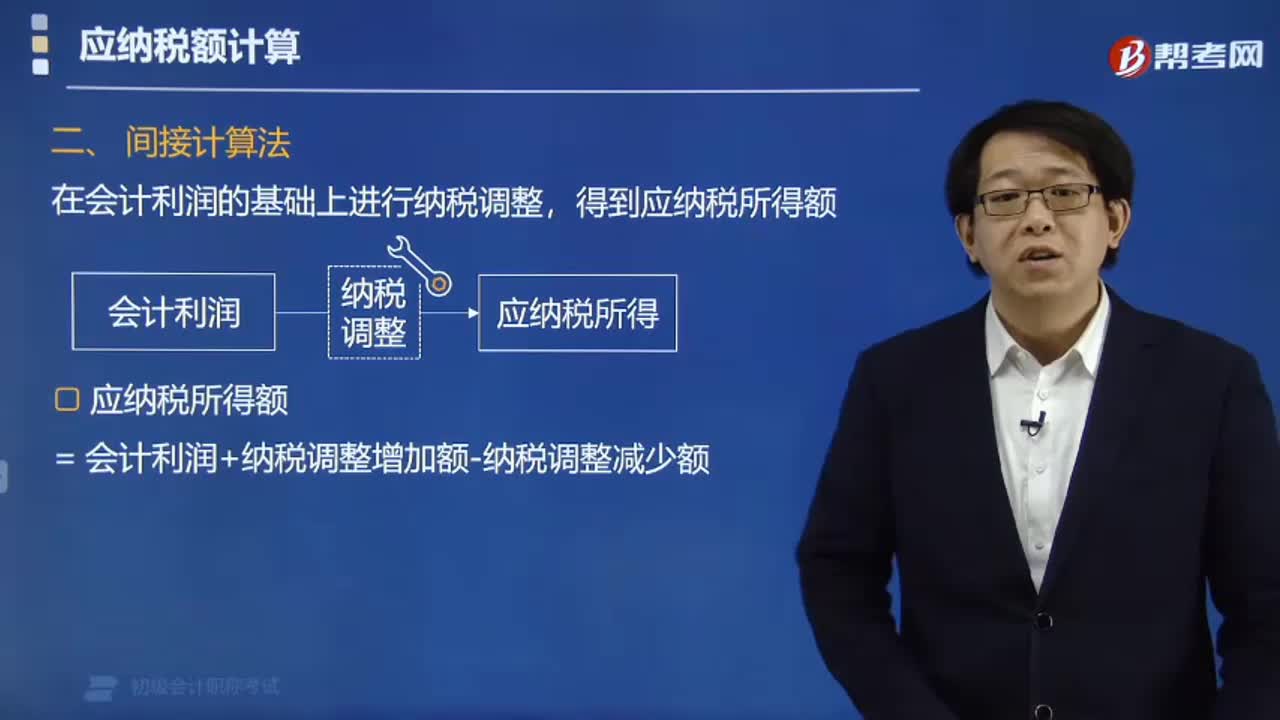

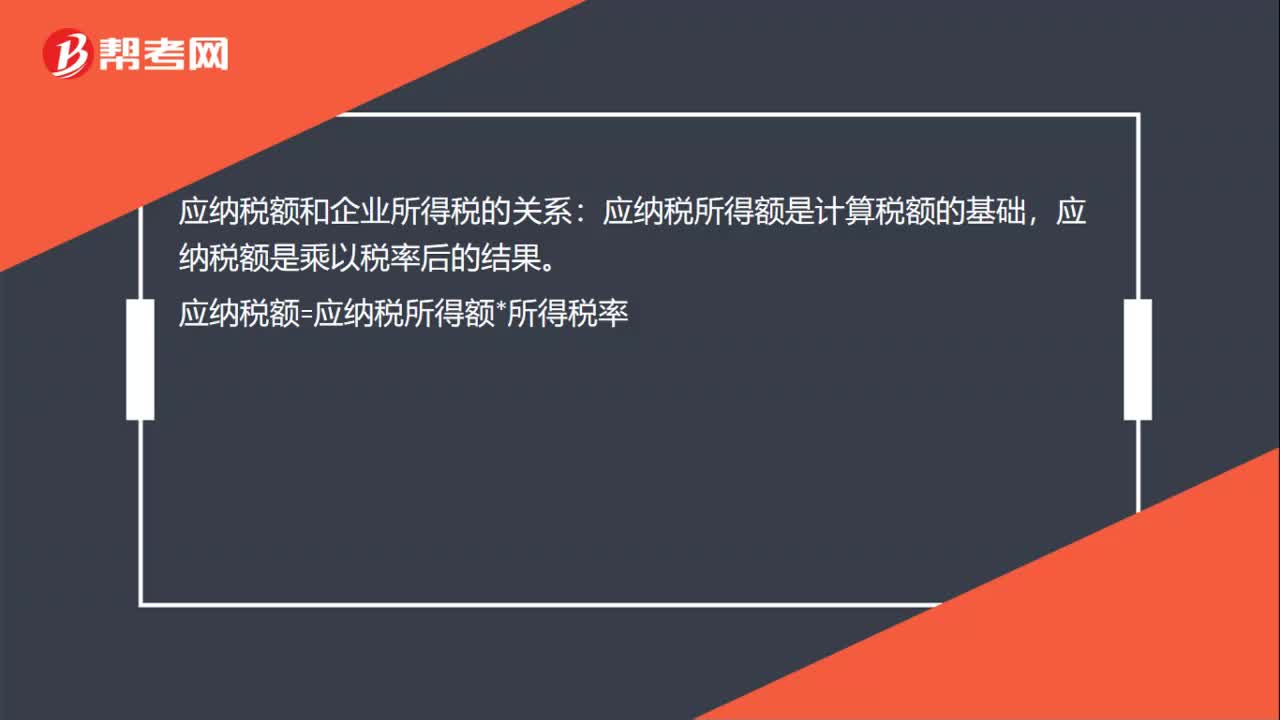

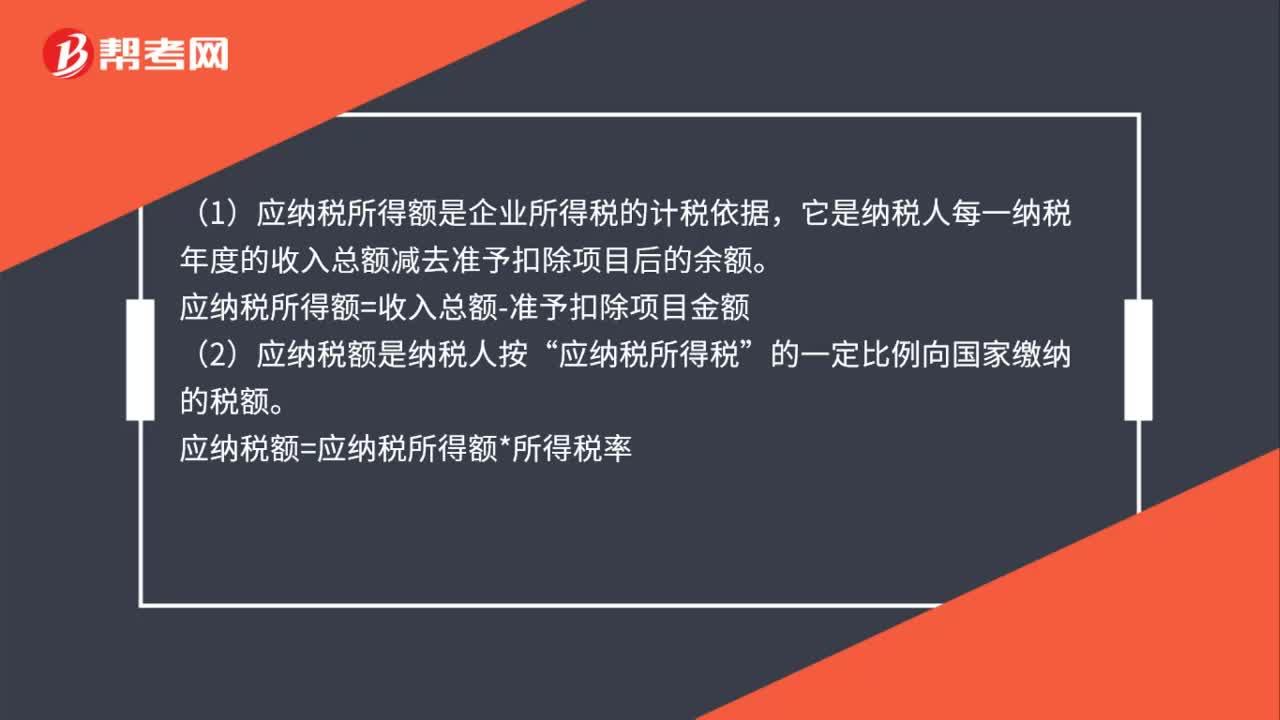

00:37應(yīng)納稅所得額和應(yīng)納稅額的區(qū)別是什么?:應(yīng)納稅所得額和應(yīng)納稅額的區(qū)別是什么?(1)應(yīng)納稅所得額是企業(yè)所得稅的計稅依據(jù),它是納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目后的余額。應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除項目金額“(2)應(yīng)納稅額是納稅人按”應(yīng)納稅所得稅所得額。的一定比例向國家繳納的稅額應(yīng)納稅額=應(yīng)納稅所得額*所得稅率

00:36

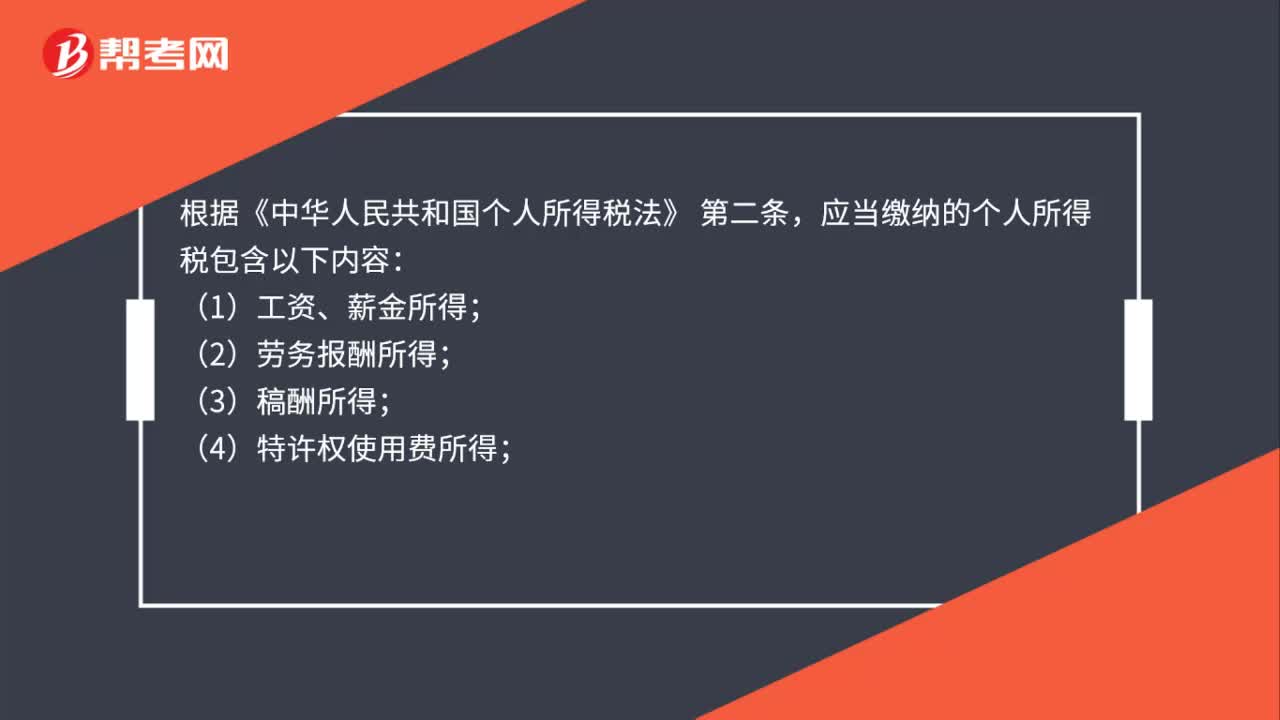

00:36應(yīng)當(dāng)繳納個人所得稅的內(nèi)容有哪些?:應(yīng)當(dāng)繳納個人所得稅的內(nèi)容有哪些?根據(jù)《中華人民共和國個人所得稅法》,第二條:應(yīng)當(dāng)繳納的個人所得稅包含以下內(nèi)容;(1)工資、薪金所得;(2)勞務(wù)報酬所得;(3)稿酬所得;(4)特許權(quán)使用費(fèi)所得;(5)經(jīng)營所得;(6)利息、股息、紅利所得;(7)財產(chǎn)租賃所得;(8)財產(chǎn)轉(zhuǎn)讓所得。(9)偶然所得

00:46

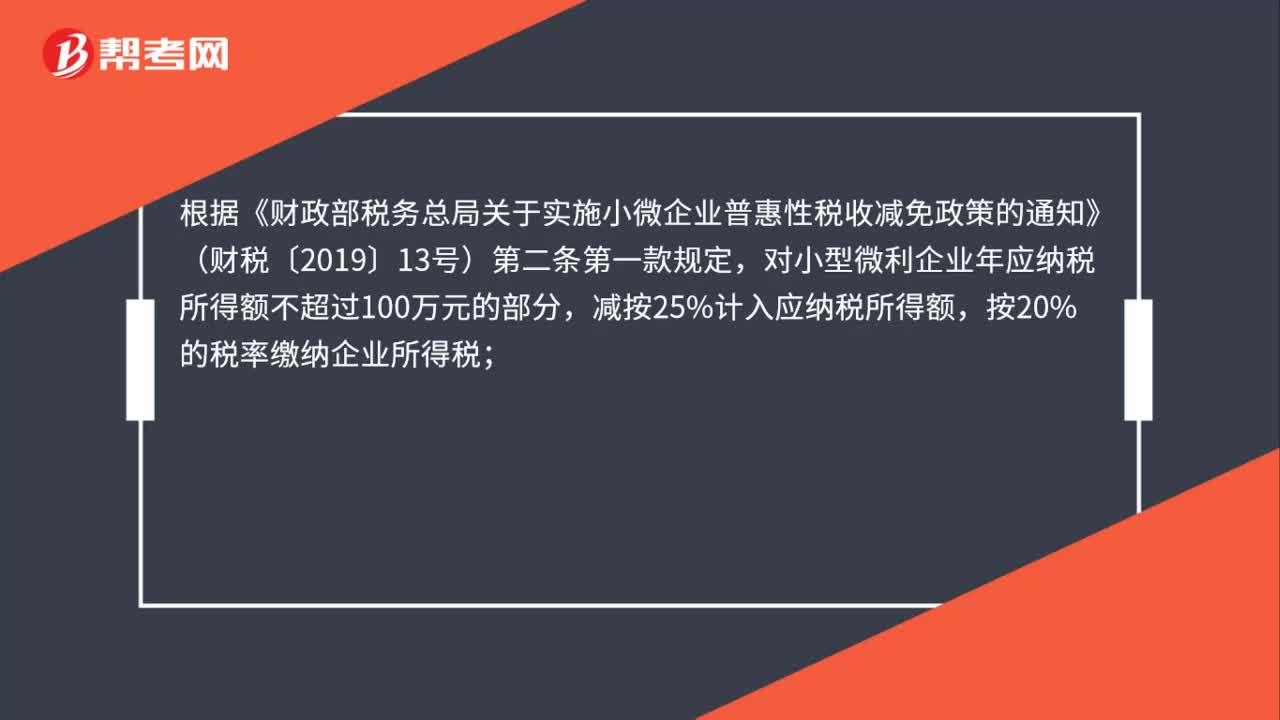

00:46小型微利企業(yè)年應(yīng)納稅所得額最新的標(biāo)準(zhǔn)是多少?:小型微利企業(yè)年應(yīng)納稅所得額最新的標(biāo)準(zhǔn)是多少?根據(jù)《財政部稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財稅〔2019〕13號)第二條第一款規(guī)定,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:52

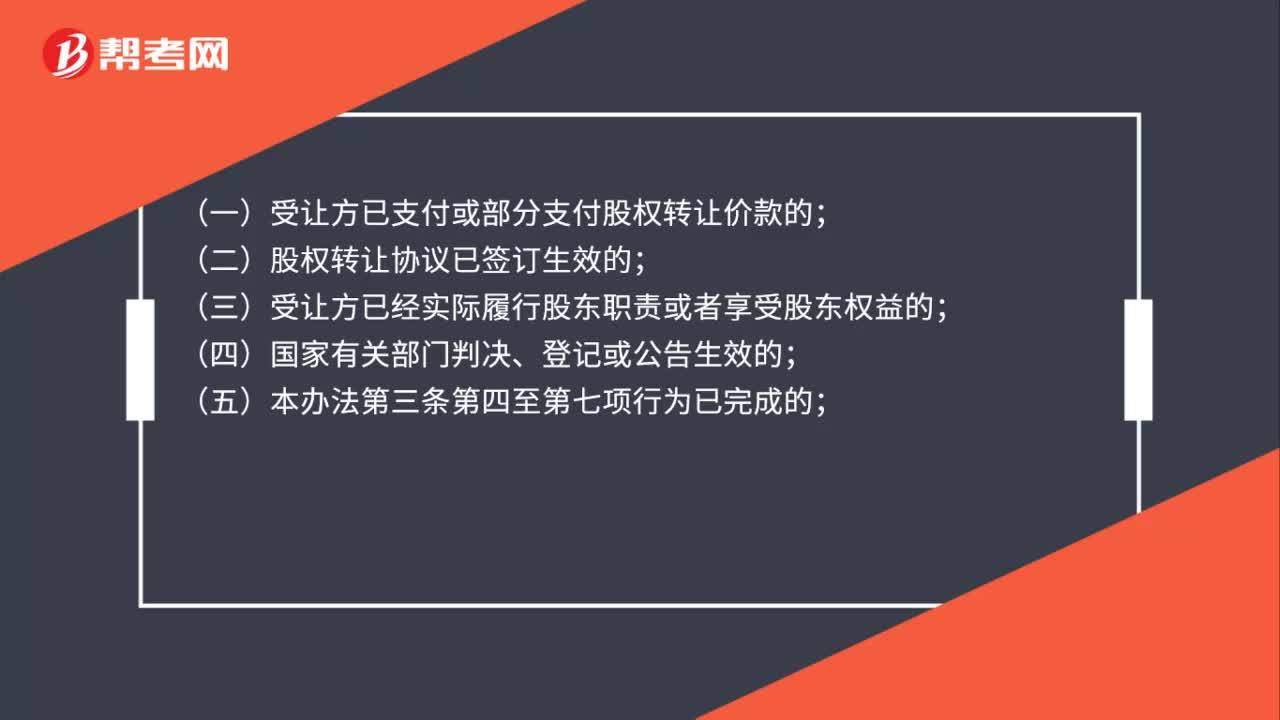

00:52股權(quán)轉(zhuǎn)讓個人所得稅應(yīng)該在什么時候繳納?:股權(quán)轉(zhuǎn)讓個人所得稅應(yīng)該在什么時候繳納?《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法(試行)》(國家稅務(wù)總局公告2014年第67號)第二十條規(guī)定:扣繳義務(wù)人、納稅人應(yīng)當(dāng)依法在次月15日內(nèi)向主管稅務(wù)機(jī)關(guān)申報納稅:(一)受讓方已支付或部分支付股權(quán)轉(zhuǎn)讓價款的;(二)股權(quán)轉(zhuǎn)讓協(xié)議已簽訂生效的;(三)受讓方已經(jīng)實(shí)際履行股東職責(zé)或者享受股東權(quán)益的;(四)國家有關(guān)部門判決、登記或公告生效的;

00:34

00:34應(yīng)納稅所得額和應(yīng)納稅額的區(qū)別是什么?:應(yīng)納稅所得額和應(yīng)納稅額的區(qū)別是什么?1.應(yīng)納稅所得額是企業(yè)所得稅的計稅依據(jù),它是納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目后的余額。應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除項目金額。2.應(yīng)納稅額是納稅人按應(yīng)納稅所得額的一定比例向國家繳納的稅額。應(yīng)納稅額=應(yīng)納稅所得額*所得稅率。

00:47

00:47應(yīng)納稅所得額包括免稅收入嗎?:應(yīng)納稅所得額包括免稅收入嗎?應(yīng)計入企業(yè)所得稅應(yīng)納稅所得額的收入,指的是應(yīng)稅收入(應(yīng)該繳納企業(yè)所得稅的收入),而免稅收入是不需要繳納企業(yè)所得稅的,所以是不計入的。

01:01

01:01應(yīng)納稅所得額 、遞延所得稅如何計算?:應(yīng)納稅所得額 、遞延所得稅如何計算?應(yīng)納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅:即。應(yīng)納稅所得額×適用的所得稅稅率所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

00:57

00:57違約金稅前可以扣除,為什么還要計入應(yīng)納稅所得額中?:違約金稅前可以扣除,為什么還要計入應(yīng)納稅所得額中?違約金要分不同的角度來處理,如果是支付違約金的一方,那么可以在稅前扣除,此時不計入到應(yīng)納稅所得額當(dāng)中,而應(yīng)在應(yīng)納稅所得額當(dāng)中減除掉。如果是收取違約金的一方,則應(yīng)該把收取的違約金計入到應(yīng)納稅所得額當(dāng)中繳納企業(yè)所得稅。

01:00

01:00企業(yè)所得稅滯納金分錄是什么?:企業(yè)所得稅滯納金分錄是什么?補(bǔ)繳以前年度企業(yè)所得稅以及滯納金的會計分錄為:應(yīng)交稅費(fèi)——應(yīng)交企業(yè)所得稅:營業(yè)外支出——滯納金支出:銀行存款:應(yīng)繳稅費(fèi)——企業(yè)所得稅借利潤分配——未分配利潤貸以前年度損益調(diào)整

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日