下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

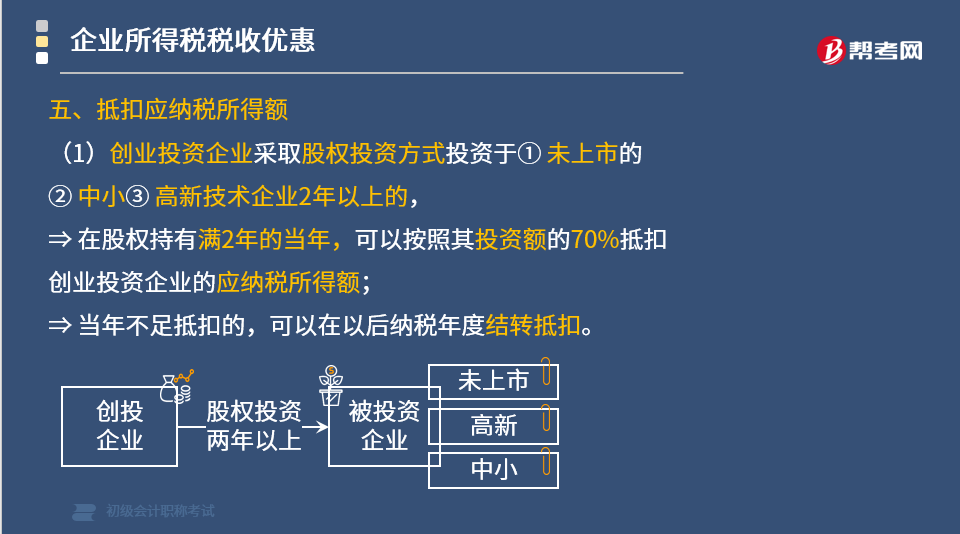

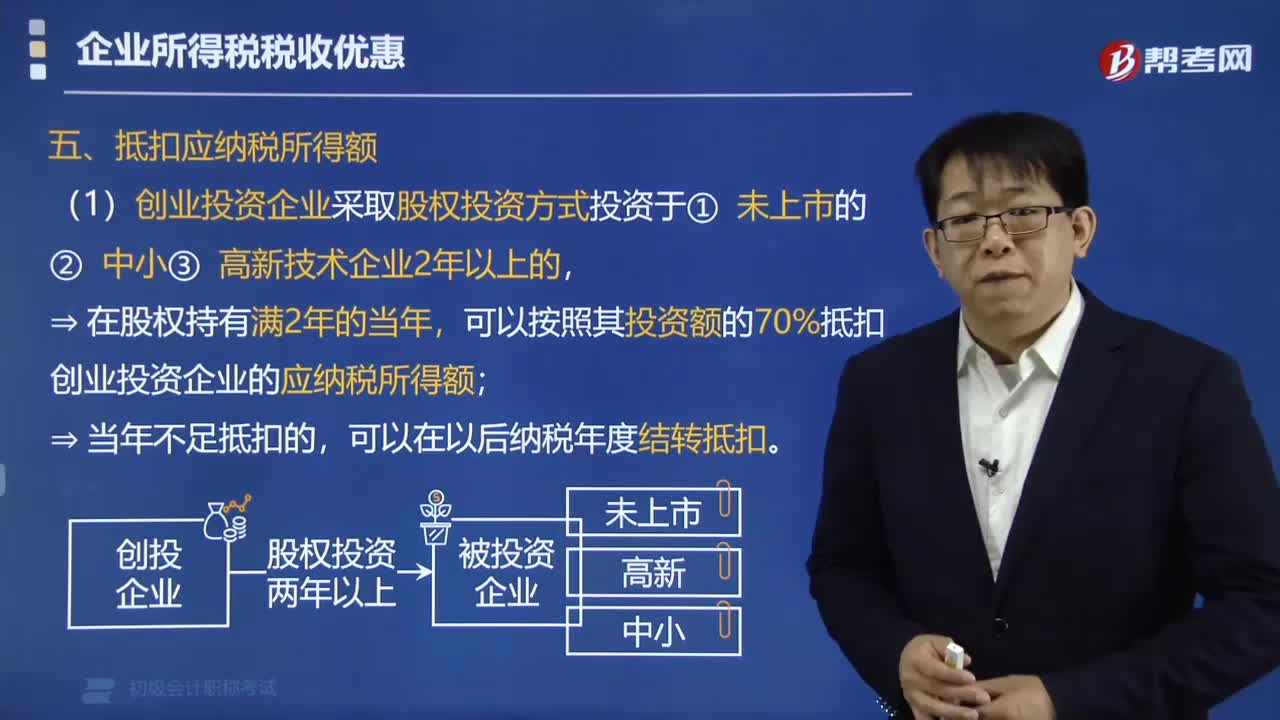

企業(yè)享受抵扣應(yīng)納稅所得額的條件有哪些?

企業(yè)享受抵扣應(yīng)納稅所得額的條件:

1. 創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,在股權(quán)持有滿2年的當(dāng)年,可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;當(dāng)年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

2. 公司制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于種子期、初創(chuàng)期科技型企業(yè)滿2年(24個(gè)月)的,可以按照投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該公司制創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;當(dāng)年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

3. 有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,該合伙創(chuàng)投企業(yè)的法人合伙人可以按照對(duì)初創(chuàng)科技型企業(yè)投資額的70%抵扣法人合伙人從合伙創(chuàng)投企業(yè)分得的所得;當(dāng)年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

4. 有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)滿2年(24個(gè)月)的,其法人合伙人可按照對(duì)未上市中小高新技術(shù)企業(yè)投資額的70%抵扣該法人合伙人從該有限合伙制創(chuàng)業(yè)投資企業(yè)分得的應(yīng)納稅所得額;當(dāng)年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

下面給大家提供一道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】甲企業(yè)為創(chuàng)業(yè)投資企業(yè),2014年2月采取股權(quán)投資方式向乙公司(未上市的中小高新技術(shù)企業(yè))投資300萬元,至2016年12月31日仍持有該股權(quán)。甲企業(yè)2016年在未享受創(chuàng)業(yè)投資的稅收優(yōu)惠前的企業(yè)所得稅應(yīng)納稅所得額為2 000萬元。已知企業(yè)所得稅稅率為25%,甲企業(yè)2016年應(yīng)納企業(yè)所得稅稅額是( )。

A. 2 000×25%-300×70%=290(萬元)

B.(2 000-300×70%)×25%=447.5(萬元)

C. 2 000×70%×25%=350 (萬元)

D.(2 000×70%-300)×25%=275(萬元)

【答案】B

【解析】可以按其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額,意思是先扣減,再乘稅率。

77

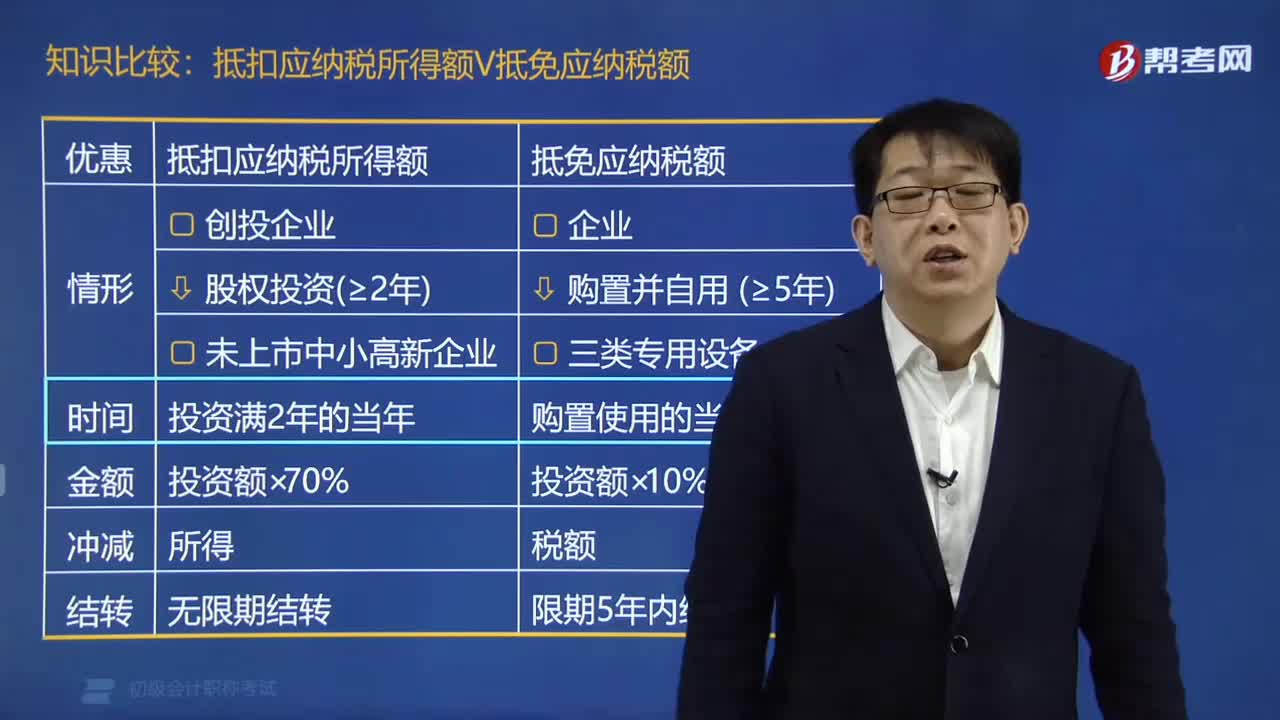

77應(yīng)納稅所得額抵扣和應(yīng)納稅額抵免有什么區(qū)別?:應(yīng)納稅所得額抵扣和應(yīng)納稅額抵免有什么區(qū)別?所得額抵扣是指減少應(yīng)納稅所得額,稅額抵免是指直接減少應(yīng)繳所得稅。以前外資企業(yè)購買國(guó)產(chǎn)設(shè)備投資額的40%可以抵免企業(yè)所得稅,指的是稅額的抵免。1. 抵扣應(yīng)納稅所得額,可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣,2. 抵免應(yīng)納稅額;該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免。可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免

255

255企業(yè)享受抵扣應(yīng)納稅所得額的條件有哪些?:企業(yè)享受抵扣應(yīng)納稅所得額的條件:可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;2. 公司制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于種子期、初創(chuàng)期科技型企業(yè)滿2年(24個(gè)月)的,可以按照投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該公司制創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;4. 有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)滿2年(24個(gè)月)的。

30

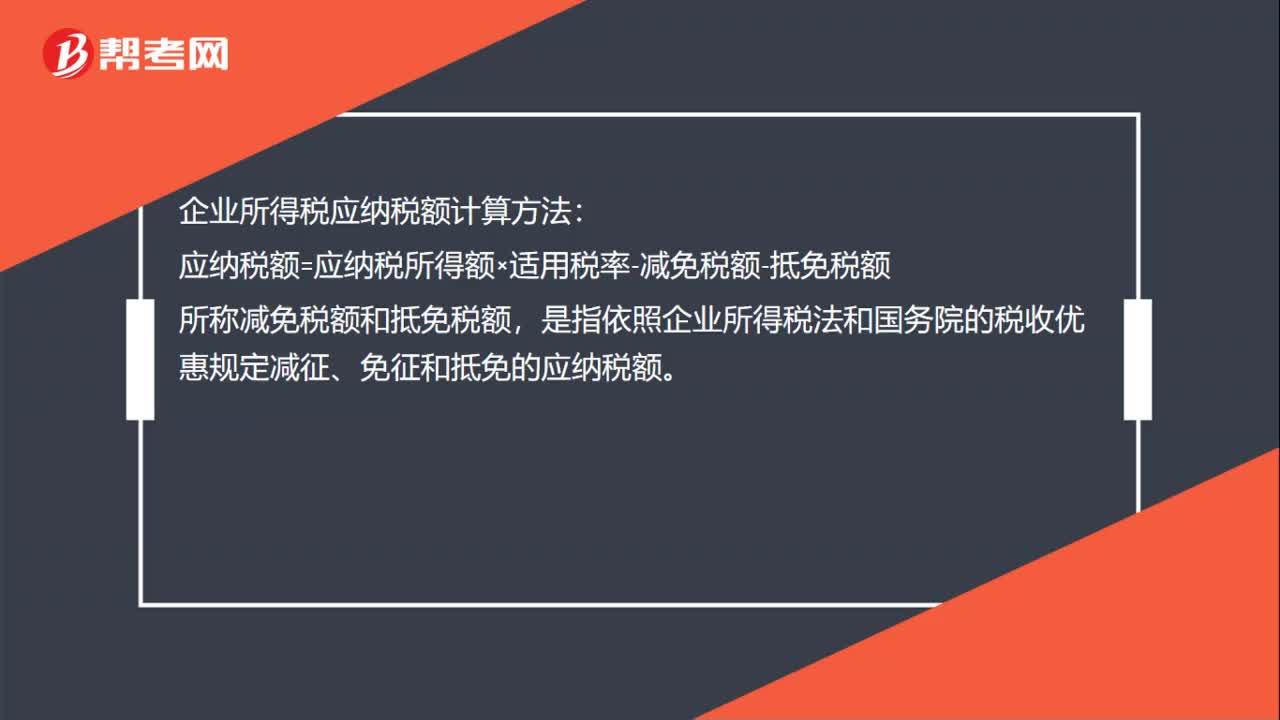

30企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?:企業(yè)所得稅應(yīng)納稅額計(jì)算方法:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額,所稱減免稅額和抵免稅額。是指依照企業(yè)所得稅法和國(guó)務(wù)院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應(yīng)納稅額

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料