下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

審計(jì)的固有限制有哪些?

審計(jì)是指由專設(shè)機(jī)關(guān)依照法律對(duì)國家各級(jí)政府及金融機(jī)構(gòu)、企業(yè)事業(yè)組織的重大項(xiàng)目和財(cái)務(wù)收支進(jìn)行事前和事后的審查的獨(dú)立性經(jīng)濟(jì)監(jiān)督活動(dòng)。

【提示】審計(jì)的固有限制源于財(cái)務(wù)報(bào)告的性質(zhì)、審計(jì)程序的性質(zhì)和在合理的時(shí)間內(nèi)以合理的成本完成審計(jì)的需要。

(一)財(cái)務(wù)報(bào)告的性質(zhì)

管理層編制財(cái)務(wù)報(bào)表,需要根據(jù)被審計(jì)單位的事實(shí)和情況運(yùn)用適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)的規(guī)定,在這一過程中需要作出判斷。

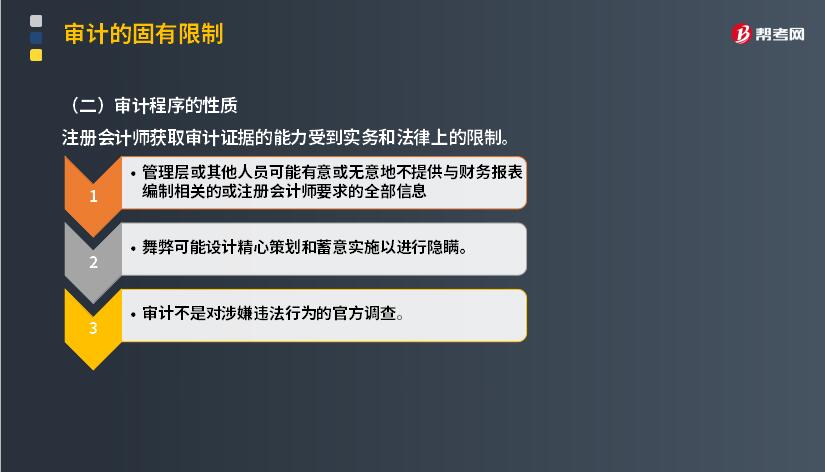

(二)審計(jì)程序的性質(zhì)

注冊會(huì)計(jì)師獲取審計(jì)證據(jù)的能力受到實(shí)務(wù)和法律上的限制。

1. 管理層或其他人員可能有意或無意地不提供與財(cái)務(wù)報(bào)表編制相關(guān)的或注冊會(huì)計(jì)師要求的全部信息;

2. 舞弊可能設(shè)計(jì)精心策劃和蓄意實(shí)施以進(jìn)行隱瞞;

3. 計(jì)不是對(duì)涉嫌違法行為的官方調(diào)查。

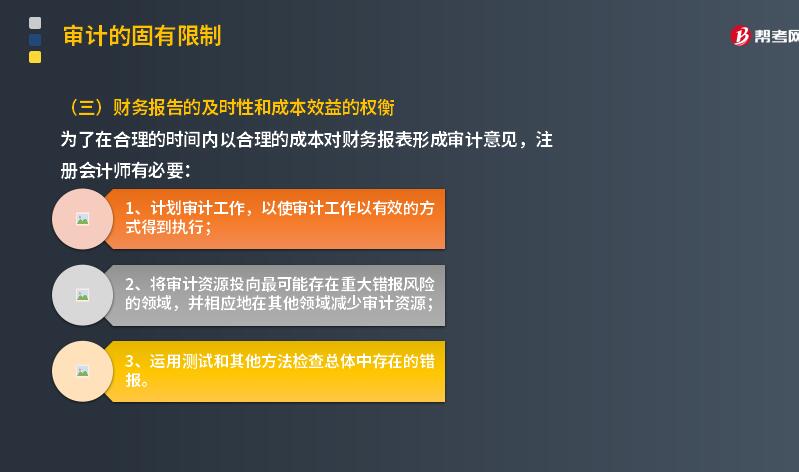

(三)財(cái)務(wù)報(bào)告的及時(shí)性和成本效益的權(quán)衡

為了在合理的時(shí)間內(nèi)以合理的成本對(duì)財(cái)務(wù)報(bào)表形成審計(jì)意見,注冊會(huì)計(jì)師有必要:

1. 計(jì)劃審計(jì)工作,以使審計(jì)工作以有效的方式得到執(zhí)行;

2. 將審計(jì)資源投向最可能存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)的領(lǐng)域,并相應(yīng)地在其他領(lǐng)域減少審計(jì)資源;

3. 運(yùn)用測試和其他方法檢查總體中存在的錯(cuò)報(bào)。

下面給大家提供兩道注冊會(huì)計(jì)師考試的真題,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【2011年注冊會(huì)計(jì)師考試真題】在向甲公司管理層解釋審計(jì)的固有限制時(shí),下列有關(guān)審計(jì)固有限制的說法中,A注冊會(huì)計(jì)師認(rèn)為正確的有( )。

A.審計(jì)工作可能因高級(jí)管理人員的舞弊行為而受到限制

B.審計(jì)工作可能因?qū)徲?jì)收費(fèi)過低而受到限制

C.審計(jì)工作可能因項(xiàng)目組成員素質(zhì)和能力的不足而受到限制

D.審計(jì)工作可能因財(cái)務(wù)報(bào)表項(xiàng)目涉及主觀決策而受到限制

【答案】AD

【解析】審計(jì)的固有限制源于財(cái)務(wù)報(bào)告的性質(zhì)、審計(jì)程序的性質(zhì)和在合理的時(shí)間內(nèi)以合理的成本完成審計(jì)的需要。

【2018年注冊會(huì)計(jì)師考試真題】下到各項(xiàng)中,導(dǎo)致審計(jì)固有限制的有( )。

A.許多財(cái)務(wù)報(bào)表項(xiàng)目涉及主觀決策、評(píng)估或一定程度的不確定性

B.注冊會(huì)計(jì)師獲取審計(jì)證據(jù)的能力受到實(shí)務(wù)和法律上的限制

C.注冊會(huì)計(jì)師只能在合理的時(shí)間內(nèi)以合理的成本完成審計(jì)工作

D.注冊會(huì)計(jì)師的勝任能力可能不足夠

【答案】ABC

【解析】審計(jì)的固有限制源于財(cái)務(wù)報(bào)告的性質(zhì)、審計(jì)程序的性質(zhì)和在合理的時(shí)間內(nèi)以合理的成本完成審計(jì)的需要。

43

43注冊會(huì)計(jì)師可以評(píng)估審計(jì)風(fēng)險(xiǎn)嗎?:注冊會(huì)計(jì)師可以評(píng)估審計(jì)風(fēng)險(xiǎn)嗎?審計(jì)風(fēng)險(xiǎn)是指當(dāng)財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)時(shí),注冊會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見的可能性,即注冊會(huì)計(jì)師無法評(píng)估出來將來發(fā)表的審計(jì)意見不恰當(dāng)?shù)目赡苄杂卸啻螅栽擄L(fēng)險(xiǎn)不是注冊會(huì)計(jì)師評(píng)估出來的。注冊會(huì)計(jì)師預(yù)先設(shè)定一個(gè)可以接受的限度,然后通過實(shí)施審計(jì)程序,將實(shí)際面臨的該風(fēng)險(xiǎn)控制在預(yù)先設(shè)定的可接受的水平之下。

259

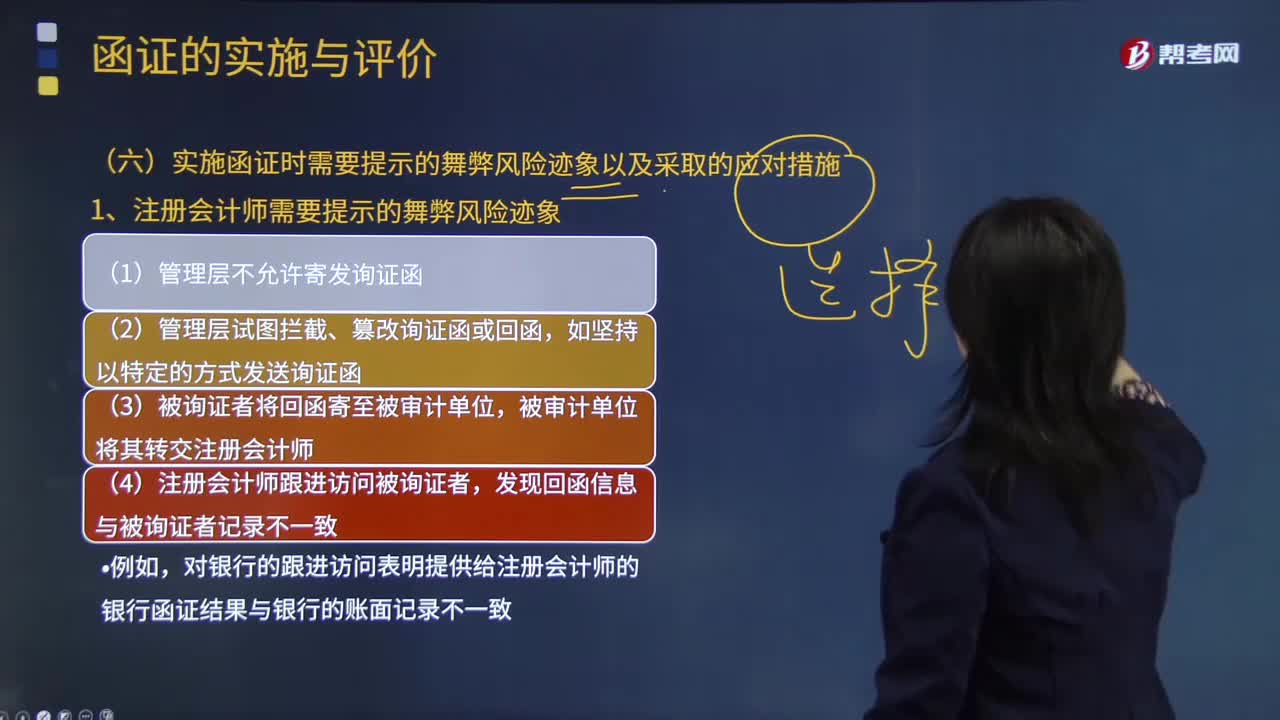

259注冊會(huì)計(jì)師需要提示的舞弊風(fēng)險(xiǎn)跡象有哪些?:(1)管理層不允許寄發(fā)詢證函;(2)管理層試圖攔截、篡改詢證函或回函,(3)被詢證者將回函寄至被審計(jì)單位,發(fā)現(xiàn)回函信息與被詢證者記錄不一致;對(duì)銀行的跟進(jìn)訪問表明提供給注冊會(huì)計(jì)師的銀行函證結(jié)果與銀行的賬面記錄不一致。但快遞的交寄人或發(fā)件人是同一個(gè)人或是被審計(jì)單位的員工;(9)回函郵戳顯示的發(fā)函地址與被審計(jì)單位記錄的被詢證者的地址不一致;銀行函證未回函,向被審計(jì)單位債權(quán)人發(fā)送的詢證函回函率很低。

237

237注冊會(huì)計(jì)師對(duì)公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?:注冊會(huì)計(jì)師對(duì)公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?決定是否向各組成部分單獨(dú)致送審計(jì)業(yè)務(wù)約定書;(1)組成部分注冊會(huì)計(jì)師的委托人;【2015年注冊會(huì)計(jì)師考試真題】下列有關(guān)審計(jì)業(yè)務(wù)約定書的說法中。A.審計(jì)業(yè)務(wù)約定書應(yīng)當(dāng)包括注冊會(huì)計(jì)師的責(zé)任和管理層的責(zé)任,注冊會(huì)計(jì)師可能不需要每期都向被審計(jì)單位致送新的審計(jì)業(yè)務(wù)約定書:D.注冊會(huì)計(jì)師應(yīng)當(dāng)在簽訂審計(jì)業(yè)務(wù)約定書之前確定審計(jì)的前提條件是否存在;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料