下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何對(duì)金融資產(chǎn)進(jìn)行劃分?

金融資產(chǎn),是實(shí)物資產(chǎn)的對(duì)稱,指單位或個(gè)人所擁有的以價(jià)值形態(tài)存在的資產(chǎn)。是一種索取實(shí)物資產(chǎn)的無形的權(quán)利。是一切可以在有組織的金融市場(chǎng)上進(jìn)行交易、具有現(xiàn)實(shí)價(jià)格和未來估價(jià)的金融工具的總稱。

企業(yè)應(yīng)當(dāng)根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流特征,將金融資產(chǎn)劃分為以下三類:

(1)以攤余成本計(jì)量的金融資產(chǎn)——債權(quán)投資、貸款、應(yīng)收賬款等。

(2)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)——其他債權(quán)投資、其他權(quán)益工具投資。

(3)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)——交易性金融資產(chǎn)。

-會(huì)計(jì)-金融資產(chǎn)劃分20200723141234945.png)

金融資產(chǎn)的最大特征是能夠在市場(chǎng)交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。

盡管金融市場(chǎng)的存在并不是金融資產(chǎn)創(chuàng)造與交易的必要條件,但大多數(shù)國(guó)家經(jīng)濟(jì)中金融資產(chǎn)還是在相應(yīng)的金融市場(chǎng)上交易的。

267

267如何對(duì)繼續(xù)確認(rèn)被轉(zhuǎn)移金融資產(chǎn)進(jìn)行會(huì)計(jì)處理?:企業(yè)保留了被轉(zhuǎn)移金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬的,企業(yè)應(yīng)當(dāng)繼續(xù)確認(rèn)所轉(zhuǎn)移的金融資產(chǎn)整體,該金融負(fù)債與被轉(zhuǎn)移金融資產(chǎn)應(yīng)當(dāng)分別確認(rèn)和計(jì)量,企業(yè)應(yīng)當(dāng)繼續(xù)確認(rèn)該金融資產(chǎn)產(chǎn)生的收入或利得以及該金融負(fù)債產(chǎn)生的費(fèi)用或損失。由于此項(xiàng)出售屬于附回購(gòu)協(xié)議的金融資產(chǎn)出售,到期后甲公司應(yīng)按固定價(jià)格將該筆國(guó)債購(gòu)回,甲公司應(yīng)按根據(jù)未來回購(gòu)價(jià)款計(jì)算的該賣出回購(gòu)金融資產(chǎn)款的實(shí)際利率計(jì)算并確認(rèn)有關(guān)利息費(fèi)用:

390

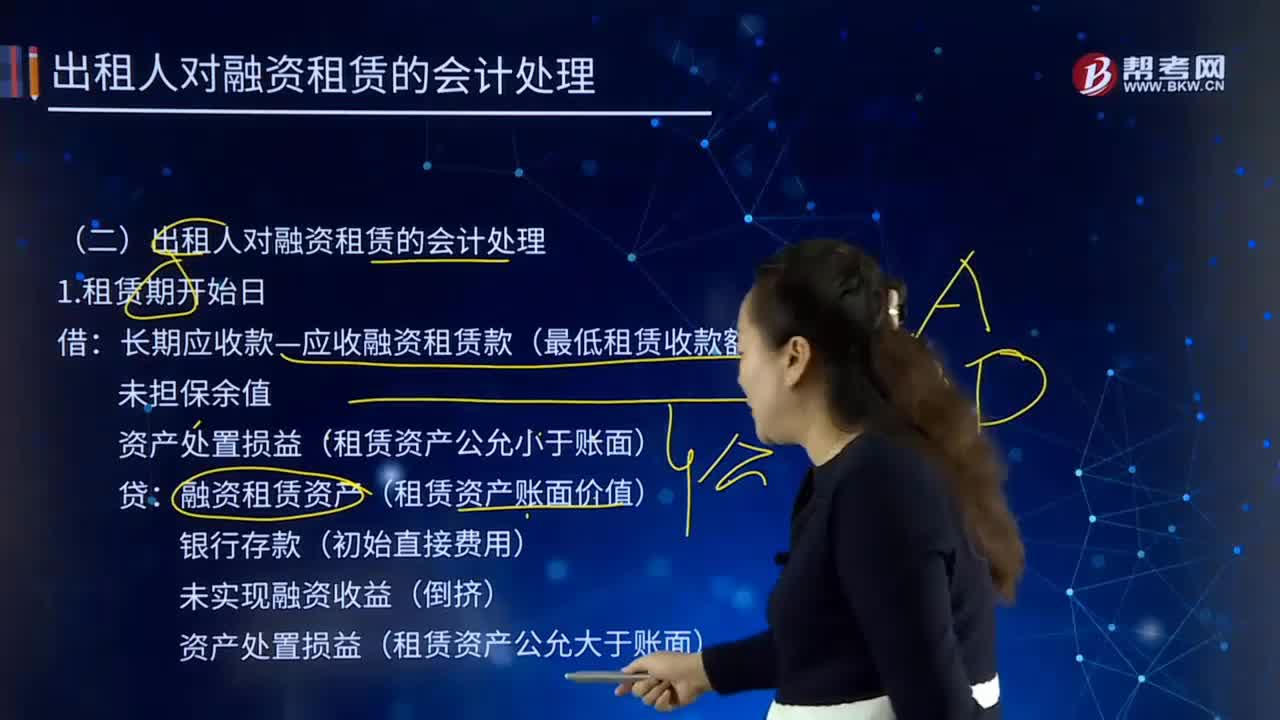

390出租人對(duì)融資租賃是如何進(jìn)行會(huì)計(jì)處理的?:長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款(最低租賃收款額):資產(chǎn)處置損益(租賃資產(chǎn)公允小于賬面):融資租賃資產(chǎn)(租賃資產(chǎn)賬面價(jià)值):資產(chǎn)處置損益(租賃資產(chǎn)公允大于賬面):長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款:資產(chǎn)減值損失(賬面—可收回金額):未實(shí)現(xiàn)融資收益(減值金額—租賃投資凈額減少額),未實(shí)現(xiàn)融資收益(轉(zhuǎn)回金額—租賃投資凈額增加額),融資租賃資產(chǎn)(資產(chǎn)余值)。長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款。

453

453應(yīng)如何對(duì)金融資產(chǎn)進(jìn)行分類?:金融資產(chǎn)的最大特征是能夠在市場(chǎng)交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。(1)企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式是以收取合同現(xiàn)金流量為目標(biāo)。準(zhǔn)則并不要求主體等到信用損失已將發(fā)生或者信用風(fēng)險(xiǎn)已經(jīng)顯著增加再出售金融資產(chǎn),可能說明主體的業(yè)務(wù)模式并不是收取合同現(xiàn)金流量為目標(biāo)。不一定影響對(duì)持有資產(chǎn)以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式判斷,應(yīng)當(dāng)分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料