下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)如何對金融資產(chǎn)進(jìn)行分類?

金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。

1.金融資產(chǎn)同時符合下列條件的,應(yīng)當(dāng)分類為以攤余成本計(jì)量的金融資產(chǎn):

(1)企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式是以收取合同現(xiàn)金流量為目標(biāo)。

(2)該金融資產(chǎn)的合同條款規(guī)定,在特定日期產(chǎn)生的現(xiàn)金流量,僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付。

-金融資產(chǎn)的具體分類20200723144641794.png)

【提示】在這種業(yè)務(wù)模式下,即使有少量的資產(chǎn)出售情形也是允許的,因?yàn)楫?dāng)持有的金融資產(chǎn)的信用質(zhì)量惡化時將其出售,以此來管理信用風(fēng)險(xiǎn)分布的做法是合理的,準(zhǔn)則并不要求主體等到信用損失已將發(fā)生或者信用風(fēng)險(xiǎn)已經(jīng)顯著增加再出售金融資產(chǎn),所以,主體不必持有所有的資產(chǎn)直至到期日。

出售的價(jià)值和頻率并不決定業(yè)務(wù)模式的目標(biāo),并不一定表示主體的業(yè)務(wù)模式發(fā)生了變化,而是給業(yè)務(wù)模式的評估提供證據(jù)。反之,如果金融資產(chǎn)的信用風(fēng)險(xiǎn)未發(fā)生惡化,主體出售了金融資產(chǎn),或者出售頻繁發(fā)生、價(jià)值重大,可能說明主體的業(yè)務(wù)模式并不是收取合同現(xiàn)金流量為目標(biāo)。。企業(yè)出售所持有的金融資產(chǎn)的一部分,不一定影響對持有資產(chǎn)以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式判斷。

2.金融資產(chǎn)同時符合下列條件的,應(yīng)當(dāng)分類為以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn):

(1)企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式既以收取合同現(xiàn)金流量為目標(biāo)又以出售該金融資產(chǎn)為目標(biāo)。

(2)該金融資產(chǎn)的合同條款規(guī)定,在特定日期產(chǎn)生的現(xiàn)金流量,僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付。

【提示】對于收取合同現(xiàn)金流量的目標(biāo)來說,攤余成本是最相關(guān)的計(jì)量基礎(chǔ)。

對于出售的目標(biāo)來說,公允價(jià)值是最相關(guān)的計(jì)量基礎(chǔ)。

公允價(jià)值信息和攤余成本信息都有助于報(bào)告使用者決策。在第2類業(yè)務(wù)模式下,通常涉及更高頻率或更大價(jià)值的出售,主體的業(yè)績同時受到收取合同現(xiàn)金流量和實(shí)現(xiàn)公允價(jià)值的影響,所以,在資產(chǎn)負(fù)債表中以公允價(jià)值計(jì)量資產(chǎn),在利潤表中列報(bào)攤余成本信息,利息收入或利息費(fèi)用計(jì)入損益,公允價(jià)值的總變動和計(jì)入損益的金額之間的差額在其他綜合收益中列報(bào)。

3.以公允價(jià)值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)

第一:除了以上兩類之外的金融資產(chǎn),應(yīng)當(dāng)分類為以公允價(jià)值計(jì)量其變動計(jì)入當(dāng)期損益的金融資產(chǎn)。

第二:金融資產(chǎn)或金融負(fù)債滿足下列條件之一的,表明企業(yè)持有該金融資產(chǎn)或承擔(dān)該金融負(fù)債的目的是交易性的:

(1)取得相關(guān)金融資產(chǎn)或承擔(dān)相關(guān)金融負(fù)債的目的,主要是為了近期出售或回購。

(2)相關(guān)金融資產(chǎn)或金融負(fù)債在初始確認(rèn)時屬于集中管理的可辨認(rèn)金融工具組合的一部分,且有客觀證據(jù)表明近期實(shí)際存在短期獲利模式。

(3)相關(guān)金融資產(chǎn)或金融負(fù)債屬于衍生工具。但符合財(cái)務(wù)擔(dān)保合同定義的衍生工具以及被指定為有效套期工具的衍生工具除外。

27

27金融資產(chǎn)重分類如何計(jì)量?:金融資產(chǎn)重分類如何計(jì)量?企業(yè)將一項(xiàng)以攤余成本計(jì)量的金融資產(chǎn)重分類為以公允價(jià)值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)的,應(yīng)當(dāng)按照該資產(chǎn)在重分類日的公允價(jià)值進(jìn)行計(jì)量。原賬面價(jià)值與公允價(jià)值之間的差額計(jì)入當(dāng)期損益。

267

267如何對繼續(xù)確認(rèn)被轉(zhuǎn)移金融資產(chǎn)進(jìn)行會計(jì)處理?:企業(yè)保留了被轉(zhuǎn)移金融資產(chǎn)所有權(quán)上幾乎所有的風(fēng)險(xiǎn)和報(bào)酬的,企業(yè)應(yīng)當(dāng)繼續(xù)確認(rèn)所轉(zhuǎn)移的金融資產(chǎn)整體,該金融負(fù)債與被轉(zhuǎn)移金融資產(chǎn)應(yīng)當(dāng)分別確認(rèn)和計(jì)量,企業(yè)應(yīng)當(dāng)繼續(xù)確認(rèn)該金融資產(chǎn)產(chǎn)生的收入或利得以及該金融負(fù)債產(chǎn)生的費(fèi)用或損失。由于此項(xiàng)出售屬于附回購協(xié)議的金融資產(chǎn)出售,到期后甲公司應(yīng)按固定價(jià)格將該筆國債購回,甲公司應(yīng)按根據(jù)未來回購價(jià)款計(jì)算的該賣出回購金融資產(chǎn)款的實(shí)際利率計(jì)算并確認(rèn)有關(guān)利息費(fèi)用:

390

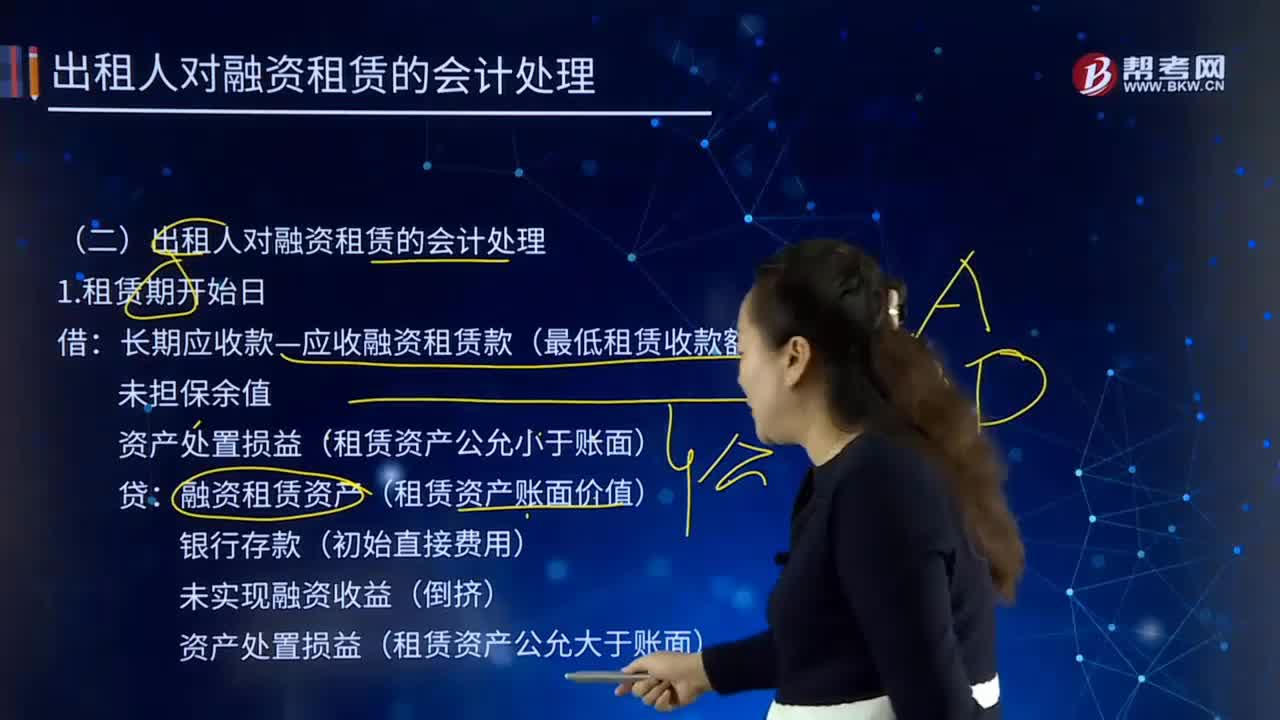

390出租人對融資租賃是如何進(jìn)行會計(jì)處理的?:長期應(yīng)收款—應(yīng)收融資租賃款(最低租賃收款額):資產(chǎn)處置損益(租賃資產(chǎn)公允小于賬面):融資租賃資產(chǎn)(租賃資產(chǎn)賬面價(jià)值):資產(chǎn)處置損益(租賃資產(chǎn)公允大于賬面):長期應(yīng)收款—應(yīng)收融資租賃款:資產(chǎn)減值損失(賬面—可收回金額):未實(shí)現(xiàn)融資收益(減值金額—租賃投資凈額減少額),未實(shí)現(xiàn)融資收益(轉(zhuǎn)回金額—租賃投資凈額增加額),融資租賃資產(chǎn)(資產(chǎn)余值)。長期應(yīng)收款—應(yīng)收融資租賃款。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料