下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

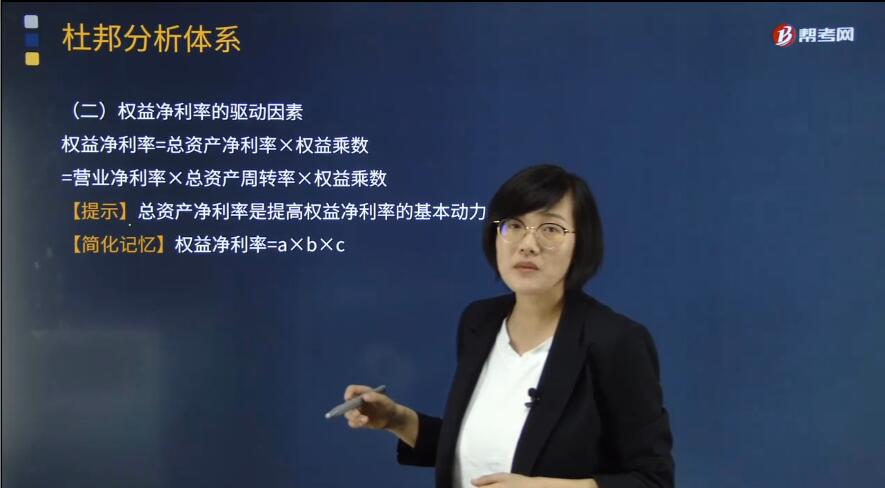

權(quán)益凈利率的驅(qū)動(dòng)因素有哪些?

它是企業(yè)凈利潤(rùn)與平均凈資產(chǎn)的比率,反映所有者權(quán)益所獲報(bào)酬的水平。

權(quán)益凈利率=總資產(chǎn)凈利率×權(quán)益乘數(shù)

=營(yíng)業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動(dòng)力。

【簡(jiǎn)化記憶】權(quán)益凈利率=a×b×c

該分析體系要求,在每一個(gè)層次上進(jìn)行財(cái)務(wù)比率分解和比較。通過(guò)與上年比較可以識(shí)別變動(dòng)的趨勢(shì),通過(guò)與同業(yè)比較可以識(shí)別存在的差距。分解的目的是識(shí)別引起變動(dòng)(或產(chǎn)生差距)的原因,并衡量其重要性,為后續(xù)分析指明方向。

下面以ABC公司權(quán)益凈利率的分解和比較為例,說(shuō)明其一般方法。

權(quán)益凈利率的比較對(duì)象,可以是其他公司的同期數(shù)據(jù),也可以是本公司的歷史數(shù)據(jù),這里僅以本公司的本年與上年的比較為例。

權(quán)益凈利率=營(yíng)業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù)

ABC公司本年權(quán)益凈利率14. 17% =4. 533% x1.5x2. 0833

上年權(quán)益凈利率18. 18% =5. 614% x1. 6964x1. 9091

ABC公司本年與上年權(quán)益凈利率變動(dòng)= -4.01%

與上年相比,權(quán)益凈利率下降了,公司整體業(yè)績(jī)不如上年。影響權(quán)益凈利率變動(dòng)的不利因素是營(yíng)業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降;有利因素是財(cái)務(wù)杠桿的提高。

利用連環(huán)替代法可以定量分析相關(guān)因素對(duì)權(quán)益凈利率變動(dòng)的影響程度,如下所示:

(1)營(yíng)業(yè)凈利率變動(dòng)的影響:

按本年?duì)I業(yè)凈利率計(jì)算的上年權(quán)益凈利率=4. 533% x1. 6964x1. 9091=14.68%

營(yíng)業(yè)凈利率變動(dòng)的影響=14.68% -18. 18%= -3.5%

(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動(dòng)的影響:

按本年?duì)I業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)計(jì)算的上年權(quán)益凈利率=4.533% x1.5x1. 9091=12.98%

總資產(chǎn)周轉(zhuǎn)次數(shù)變動(dòng)的影響=12.98% -14. 68%=-1.7%

(3)財(cái)務(wù)杠桿變動(dòng)的影響:

財(cái)務(wù)杠桿變動(dòng)的影響=14.17% -12. 98% =1.19%

通過(guò)分析可知,最重要的不利因素是營(yíng)業(yè)凈利率降低,使權(quán)益凈利率減少3.5%;其次是總資產(chǎn)周轉(zhuǎn)次數(shù)降低,使權(quán)益凈利率減少1.7%。有利的因素是權(quán)益乘數(shù)提高,使權(quán)益凈利率增加1.19%。不利因素超過(guò)有利因素,所以權(quán)益凈利率減少4.01%。由此應(yīng)重點(diǎn)關(guān)注營(yíng)業(yè)凈利率降低的原因。

在分解之后進(jìn)入下一層次的分析,分別考察營(yíng)業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和財(cái)務(wù)杠桿的變動(dòng)原因。前面已經(jīng)對(duì)此作過(guò)說(shuō)明,此處不再贅述。

35

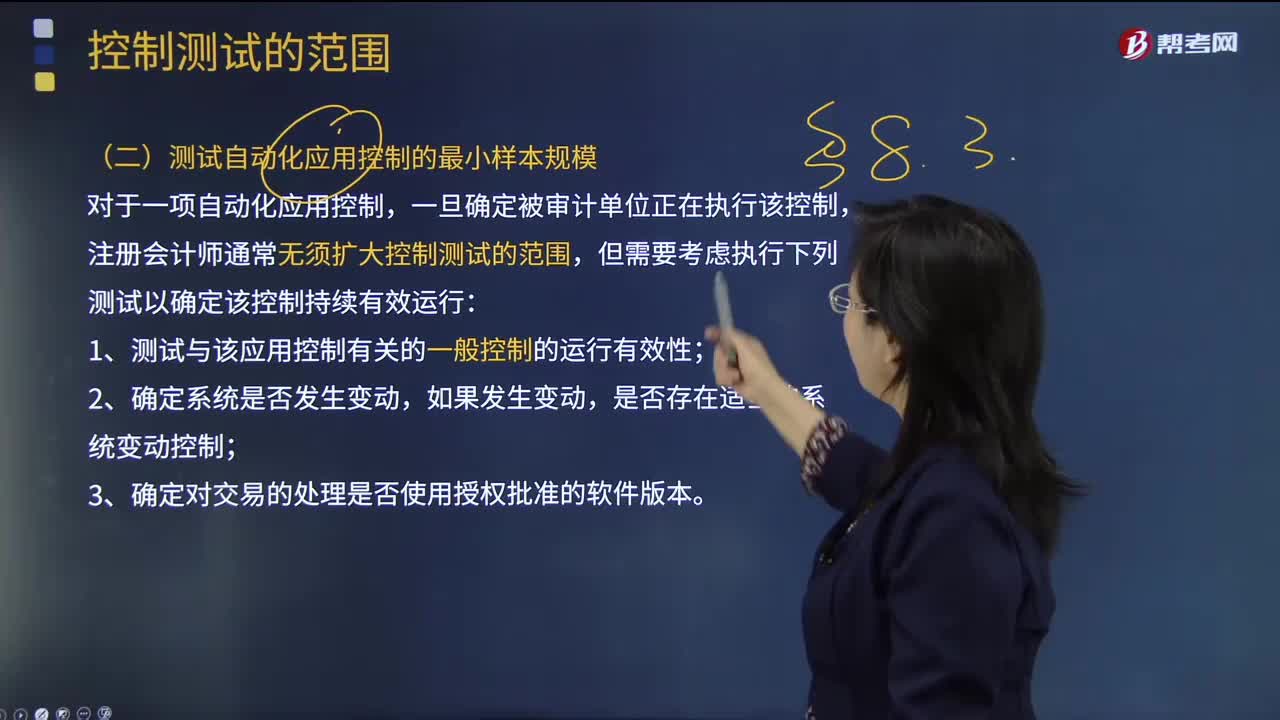

35注冊(cè)會(huì)計(jì)師在測(cè)試自動(dòng)化應(yīng)用控制的最小樣本規(guī)模時(shí),需要考慮哪幾點(diǎn)因素?:注冊(cè)會(huì)計(jì)師在測(cè)試自動(dòng)化應(yīng)用控制的最小樣本規(guī)模時(shí),但需要考慮執(zhí)行下列測(cè)試以確定該控制持續(xù)有效運(yùn)行;1.測(cè)試與該應(yīng)用控制有關(guān)的一般控制的運(yùn)行有效性,是否存在適當(dāng)?shù)南到y(tǒng)變動(dòng)控制。注冊(cè)會(huì)計(jì)師或其專(zhuān)家可能只需要對(duì)某項(xiàng)自動(dòng)化應(yīng)用控制的每一相關(guān)屬性進(jìn)行一次系統(tǒng)查詢以檢查其系統(tǒng)設(shè)置,即可得出所測(cè)試自動(dòng)化應(yīng)用控制是否運(yùn)行有效的結(jié)論,如果無(wú)法采用系統(tǒng)查詢的方法。

330

330注冊(cè)會(huì)計(jì)師選擇擬測(cè)試的控制的考慮因素是什么?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇適當(dāng)類(lèi)型的審計(jì)程序以獲取有關(guān)控制運(yùn)行有效性的保證。【提示】注冊(cè)會(huì)計(jì)師無(wú)須測(cè)試那些即使有缺陷也合理預(yù)期不會(huì)導(dǎo)致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)的控制,(2)注冊(cè)會(huì)計(jì)師在考慮是否有必要測(cè)試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前。注冊(cè)會(huì)計(jì)師可能不必就所有流程、交易或應(yīng)用層面的控制的運(yùn)行有效性獲取審計(jì)證據(jù)。(3)注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇測(cè)試那些對(duì)形成內(nèi)部控制審計(jì)意見(jiàn)有重大影響的控制。

32

32平衡計(jì)分卡成果與驅(qū)動(dòng)因素的平衡包括哪些內(nèi)容?:平衡計(jì)分卡成果與驅(qū)動(dòng)因素的平衡包括哪些內(nèi)容?成果評(píng)價(jià)指標(biāo)和導(dǎo)致成果出現(xiàn)的驅(qū)動(dòng)因素評(píng)價(jià)指標(biāo)的平衡,其中,成果評(píng)價(jià)指標(biāo)包括利潤(rùn)、市場(chǎng)占有率等,導(dǎo)致成果出現(xiàn)的驅(qū)動(dòng)因素評(píng)價(jià)指標(biāo)包括新產(chǎn)品投資開(kāi)發(fā)等。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料