下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

補充特殊現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?

(1)直接法:營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅

(2)間接法:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊

(3)常用公式:營業(yè)現(xiàn)金毛流量=營業(yè)收入×(1-稅率)-付現(xiàn)營業(yè)費用×(1-稅率)+折舊×稅率

營業(yè)現(xiàn)金毛流量:①競爭:-現(xiàn)金凈流量②互補:+現(xiàn)金凈流量

銷售數(shù)量(P-V)×ΔQ×(1-T)

營運資本:①新增流出②釋放流入

金流量的確定-補充特殊現(xiàn)金流量-營業(yè)期(壽命期)現(xiàn)金流量20200610171000503.png)

營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費用化處理和資本化處理。

費用化處理:(一次性修理)類似付現(xiàn)成本,-支付金額×(1-T)

資本化處理:(加盟費、裝修費、許可費等)類似固定資產(chǎn)的處理,無殘值。

發(fā)生當年:-支出金額

以后攤銷年限:攤銷金額×T

金流量的確定-補充特殊現(xiàn)金流量-營業(yè)期(壽命期)現(xiàn)金流量0220200610171014131.png)

41

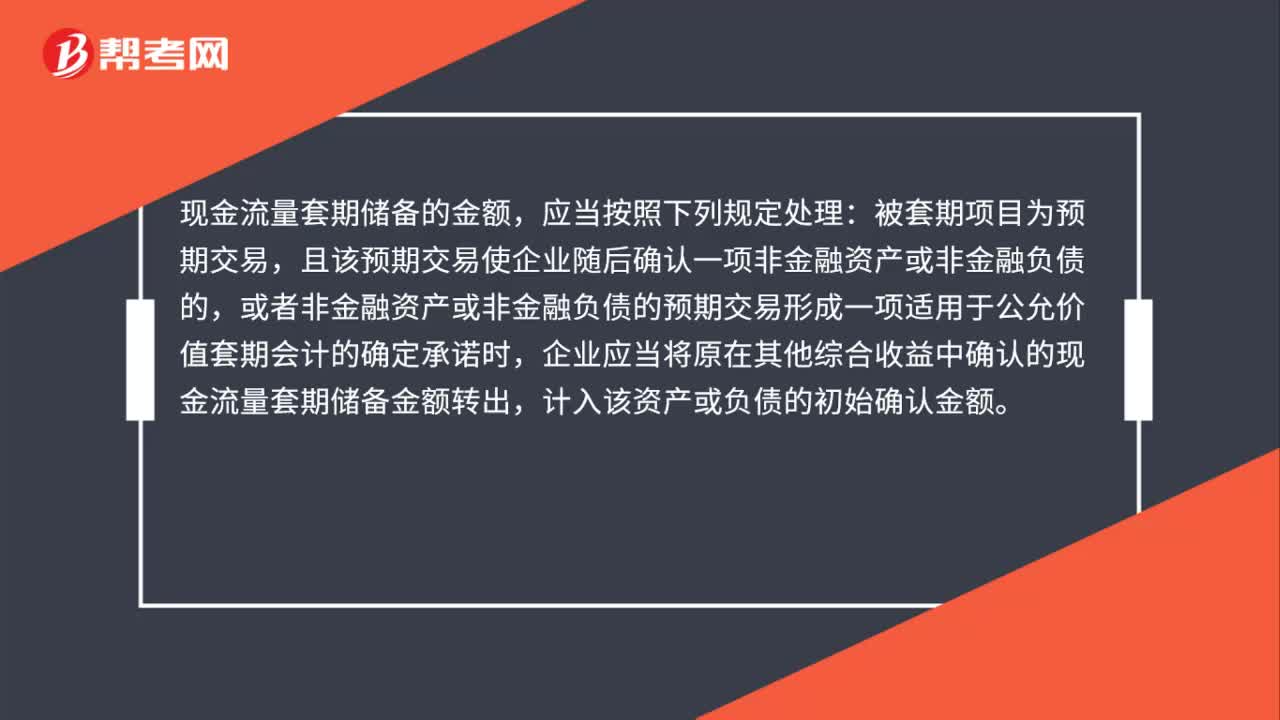

41現(xiàn)金流量套期儲備的金額如何處理?:現(xiàn)金流量套期儲備的金額如何處理?現(xiàn)金流量套期儲備的金額,應當按照下列規(guī)定處理:被套期項目為預期交易,且該預期交易使企業(yè)隨后確認一項非金融資產(chǎn)或非金融負債的,或者非金融資產(chǎn)或非金融負債的預期交易形成一項適用于公允價值套期會計的確定承諾時,企業(yè)應當將原在其他綜合收益中確認的現(xiàn)金流量套期儲備金額轉(zhuǎn)出,計入該資產(chǎn)或負債的初始確認金額。

714

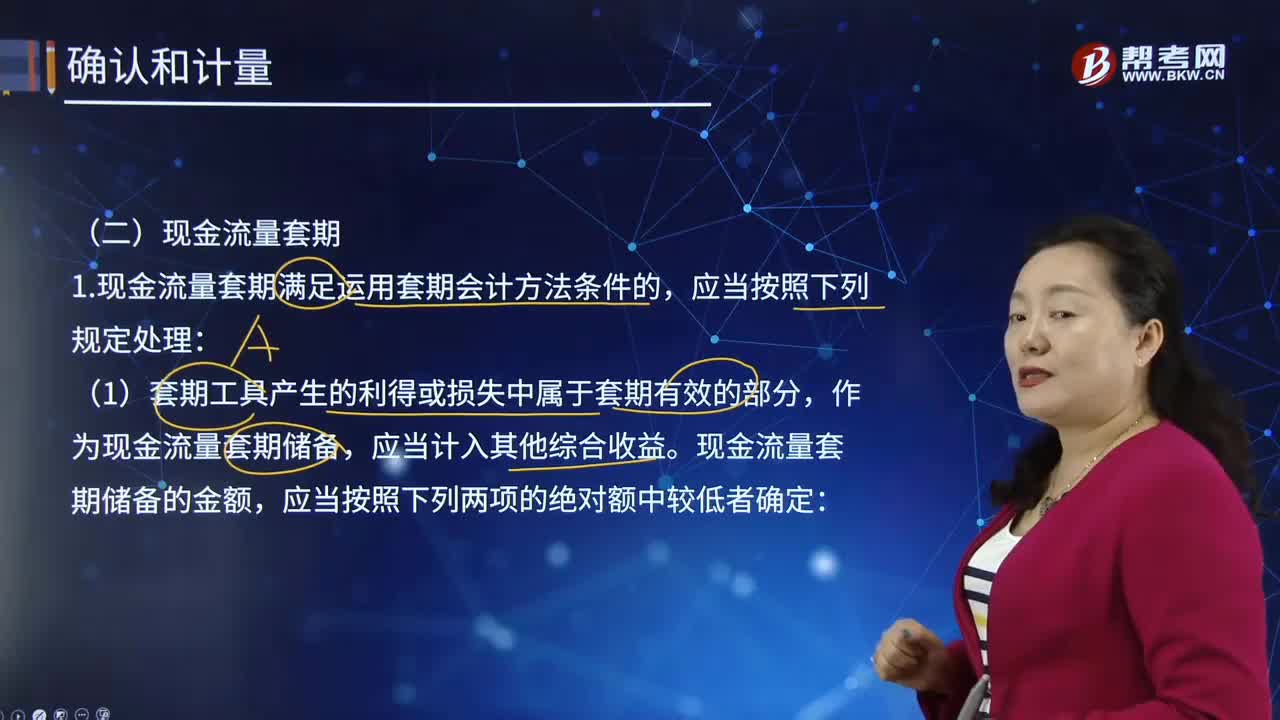

714現(xiàn)金流量套期是如何進行確認和計量的?:該現(xiàn)金流量變動源于與已確認資產(chǎn)或負債、極可能發(fā)生的預期交易,②被套期項目自套期開始的預計未來現(xiàn)金流量現(xiàn)值的累計變動額。每期計入其他綜合收益的現(xiàn)金流量套期儲備的金額應當為當期現(xiàn)金流量套期儲備的變動額。或者非金融資產(chǎn)或非金融負債的預期交易形成一項適用于公允價值套期會計的確定承諾時,企業(yè)應當將原在其他綜合收益中確認的現(xiàn)金流量套期儲備金額轉(zhuǎn)出,企業(yè)應當在被套期的預期現(xiàn)金流量影響損益的相同期間。

289

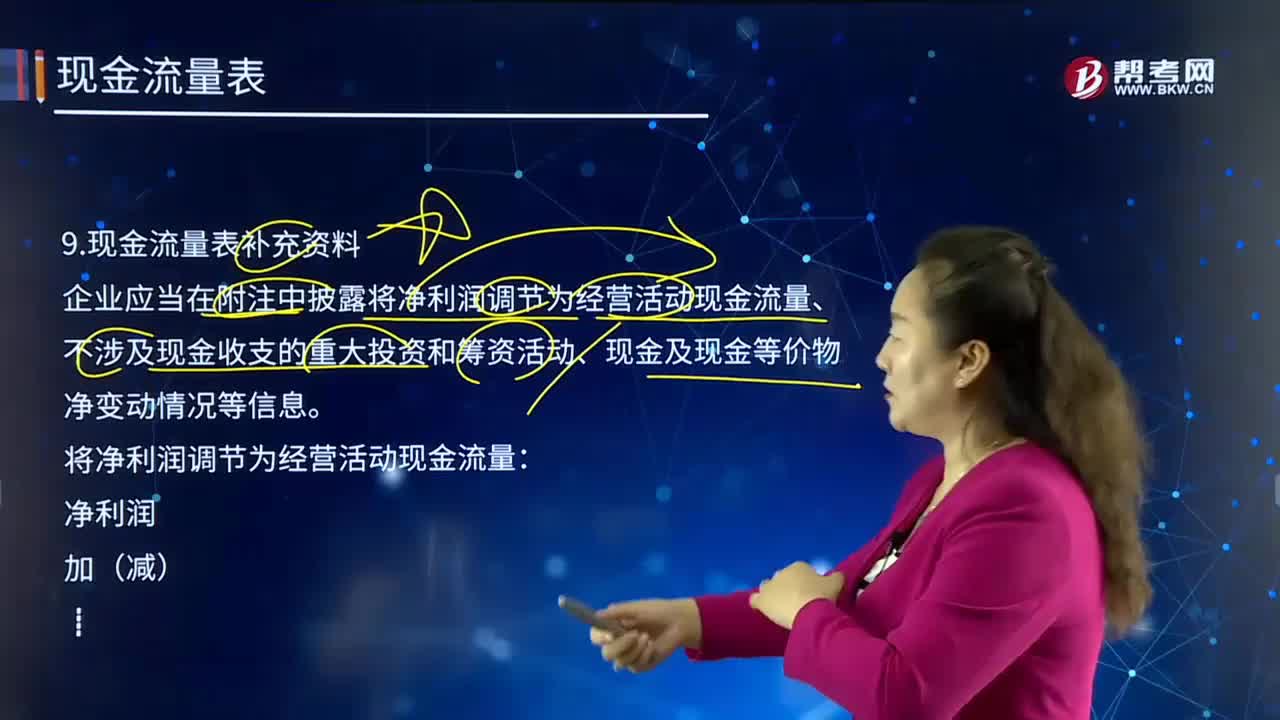

289現(xiàn)金流量表補充的資料有哪些?:企業(yè)應當在附注中披露將凈利潤調(diào)節(jié)為經(jīng)營活動現(xiàn)金流量、不涉及現(xiàn)金收支的重大投資和籌資活動、現(xiàn)金及現(xiàn)金等價物凈變動情況等信息。將凈利潤調(diào)節(jié)為經(jīng)營活動現(xiàn)金流量:經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額;將凈利潤調(diào)節(jié)為經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額時,調(diào)增、調(diào)減項目的確定原則。【提示】(1)計入在建工程或研發(fā)支出的固定資產(chǎn)折舊、無形資產(chǎn)攤銷不予調(diào)整。(2)調(diào)整時不考慮與經(jīng)營活動有關(guān)的財務費用(如票據(jù)貼現(xiàn)息、現(xiàn)金折扣等):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料