下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?

(一)初始現(xiàn)金流量

初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量,一般包括如下的幾個部分:

(1)固定資產(chǎn)上的投資。包括固定資產(chǎn)的購入或建造成本、運(yùn)輸成本和安裝成本等。

(2)流動資產(chǎn)上的投資。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。

(3)其他投資費(fèi)用。指與長期投資有關(guān)的職工培訓(xùn)費(fèi)、談判費(fèi)、注冊費(fèi)用等。

(4)原有固定資產(chǎn)的變價收入。

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-整理現(xiàn)金流量0120200611173648257.png)

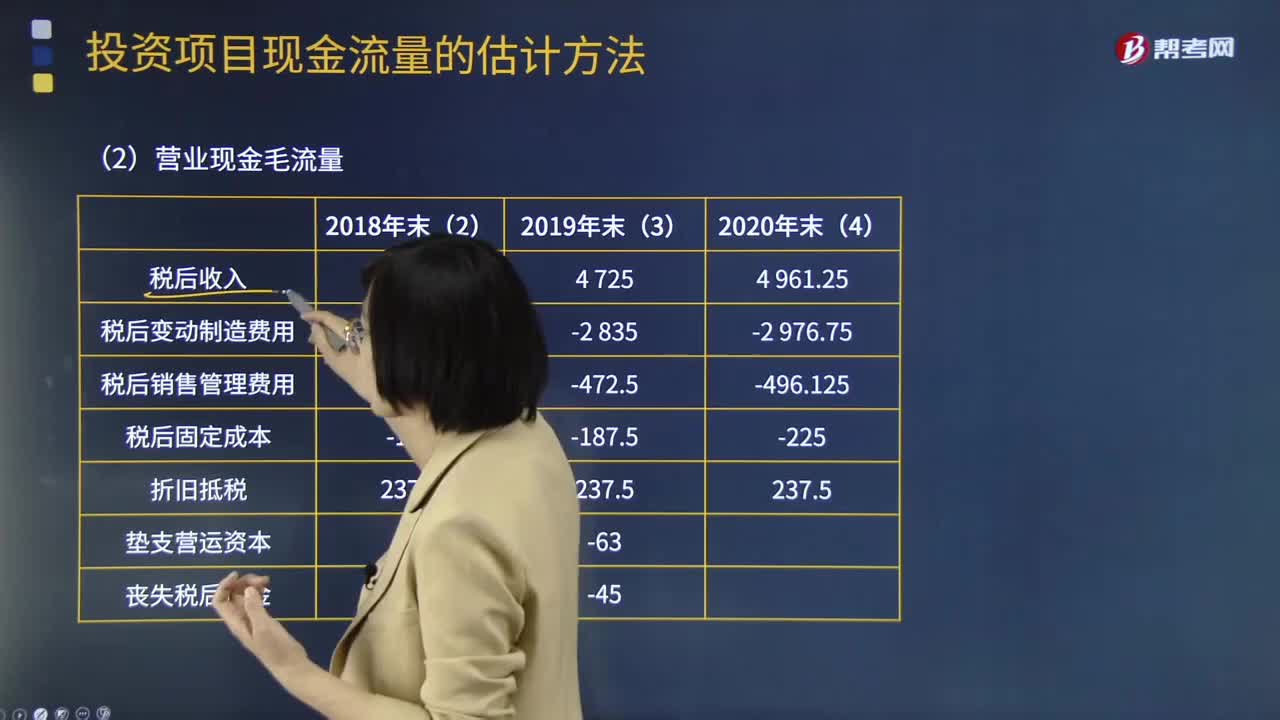

(二)營業(yè)現(xiàn)金毛流量

營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費(fèi)用化處理和資本化處理。

費(fèi)用化處理:(一次性修理)類似付現(xiàn)成本,-支付金額×(1-T)

資本化處理:(加盟費(fèi)、裝修費(fèi)、許可費(fèi)等)類似固定資產(chǎn)的處理,無殘值。

發(fā)生當(dāng)年:-支出金額

以后攤銷年限:攤銷金額×T

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-整理現(xiàn)金流量0220200611173701169.png)

(三)終結(jié)點(diǎn)現(xiàn)金流量

由于營業(yè)期現(xiàn)金流量時點(diǎn)化的假設(shè),終結(jié)點(diǎn)除了有基本現(xiàn)金流量外,可能還會有最后一期營業(yè)期的營業(yè)現(xiàn)金毛流量。

終結(jié)點(diǎn)現(xiàn)金流量:

(1)項(xiàng)目資產(chǎn)變現(xiàn)流入:固定資產(chǎn)凈殘值回收變現(xiàn)流入。

(2)項(xiàng)目資產(chǎn)變現(xiàn)凈損益對所得稅的影響:資產(chǎn)回收變現(xiàn)凈收益納稅流出、變現(xiàn)凈損失抵稅流入。

(3)營運(yùn)資本墊支流量:墊支資金回收額。

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-整理現(xiàn)金流量0320200611173713428.png)

【答案】

年折舊額=4 000×(1-5%)/4=950(萬元)

項(xiàng)目終結(jié)點(diǎn)的賬面價值=4 000-950×3=1 150(萬元)

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-整理現(xiàn)金流量0420200611173725566.png)

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-整理現(xiàn)金流量0520200611173739877.png)

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-整理現(xiàn)金流量0620200611173750555.png)

51

51現(xiàn)金流量表是什么?:現(xiàn)金流量表:(1)是反映企業(yè)在一定會計期間內(nèi),有關(guān)現(xiàn)金和現(xiàn)金等價物的流入和流出的報表。(2)是財務(wù)報表的三個基本報告之一,所表達(dá)的是在一固定期間(通常是每月或每季)內(nèi),一家機(jī)構(gòu)的現(xiàn)金(包含銀行存款)的增減變動情形。現(xiàn)金流量表的出現(xiàn),主要是要反映出資產(chǎn)負(fù)債表中各個項(xiàng)目對現(xiàn)金流量的影響,并根據(jù)其用途劃分為經(jīng)營、投資及融資三個活動分類。現(xiàn)金流量表可用于分析一家機(jī)構(gòu)在短期內(nèi)有沒有足夠現(xiàn)金去應(yīng)付開銷。

289

289現(xiàn)金流量表補(bǔ)充的資料有哪些?:企業(yè)應(yīng)當(dāng)在附注中披露將凈利潤調(diào)節(jié)為經(jīng)營活動現(xiàn)金流量、不涉及現(xiàn)金收支的重大投資和籌資活動、現(xiàn)金及現(xiàn)金等價物凈變動情況等信息。將凈利潤調(diào)節(jié)為經(jīng)營活動現(xiàn)金流量:經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額;將凈利潤調(diào)節(jié)為經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額時,調(diào)增、調(diào)減項(xiàng)目的確定原則。【提示】(1)計入在建工程或研發(fā)支出的固定資產(chǎn)折舊、無形資產(chǎn)攤銷不予調(diào)整。(2)調(diào)整時不考慮與經(jīng)營活動有關(guān)的財務(wù)費(fèi)用(如票據(jù)貼現(xiàn)息、現(xiàn)金折扣等):

114

114補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?:補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?初始現(xiàn)金流量是指開始投資時發(fā)生的現(xiàn)金流量:包括固定資產(chǎn)的購入或建造成本、運(yùn)輸成本和安裝成本等。包括對材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓(xùn)費(fèi)、談判費(fèi)、注冊費(fèi)用等。營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費(fèi)用化處理和資本化處理,(加盟費(fèi)、裝修費(fèi)、許可費(fèi)等)類似固定資產(chǎn)的處理:終結(jié)點(diǎn)現(xiàn)金流量。(1)項(xiàng)目資產(chǎn)變現(xiàn)流入

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料