下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

基本現(xiàn)金流量的營(yíng)業(yè)期(壽命期)現(xiàn)金流量如何計(jì)算?

基本現(xiàn)金流量的營(yíng)業(yè)期(壽命期)現(xiàn)金流量有兩種計(jì)算方法:直接計(jì)算法和間接計(jì)算法。

(1)直接法:營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入-付現(xiàn)營(yíng)業(yè)費(fèi)用-所得稅

(2)間接法:營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊

(3)常用公式:營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入×(1-稅率)-付現(xiàn)營(yíng)業(yè)費(fèi)用×(1-稅率)+折舊×稅率

某企業(yè)目前損益狀況如下表:

目現(xiàn)金流量的確定-基本現(xiàn)金流量-營(yíng)業(yè)期(壽命期)現(xiàn)金流量0120200610175244399.png)

直接法:

營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入-付現(xiàn)營(yíng)業(yè)費(fèi)用-所得稅

=15 000-3 000-2 500=9 500(萬(wàn)元)

間接法:

營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊

=7 500+2 000=9 500(萬(wàn)元)

某企業(yè)有無(wú)折舊對(duì)比表:

目現(xiàn)金流量的確定-基本現(xiàn)金流量-營(yíng)業(yè)期(壽命期)現(xiàn)金流量0220200610175302888.png)

直接法:

營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入-付現(xiàn)營(yíng)業(yè)費(fèi)用-所得稅

=15 000-3 000-2 500=9 500(萬(wàn)元)

間接法:

營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊=7500+2000=9500(萬(wàn)元)

分算法:

營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入×(1-稅率)-付現(xiàn)營(yíng)業(yè)費(fèi)用×(1-稅率)+折舊×稅率

=稅后收入-稅后付現(xiàn)營(yíng)業(yè)費(fèi)用+折舊×所得稅率

=15 000×(1-25%)-3 000×(1-25%)+2 000×25%=9 500(萬(wàn)元)

【注意】

折舊計(jì)提必須按照稅法規(guī)定進(jìn)行,包括折舊年限、折舊方法和殘值。

41

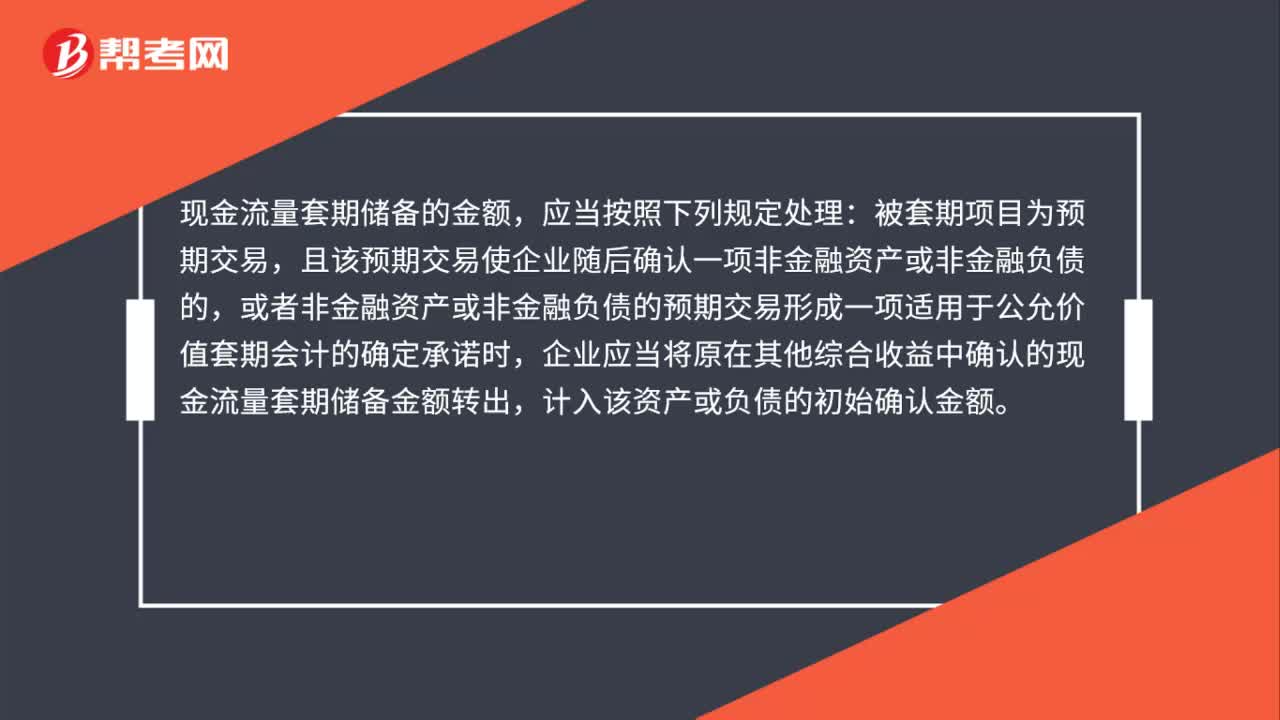

41現(xiàn)金流量套期儲(chǔ)備的金額如何處理?:現(xiàn)金流量套期儲(chǔ)備的金額如何處理?現(xiàn)金流量套期儲(chǔ)備的金額,應(yīng)當(dāng)按照下列規(guī)定處理:被套期項(xiàng)目為預(yù)期交易,且該預(yù)期交易使企業(yè)隨后確認(rèn)一項(xiàng)非金融資產(chǎn)或非金融負(fù)債的,或者非金融資產(chǎn)或非金融負(fù)債的預(yù)期交易形成一項(xiàng)適用于公允價(jià)值套期會(huì)計(jì)的確定承諾時(shí),企業(yè)應(yīng)當(dāng)將原在其他綜合收益中確認(rèn)的現(xiàn)金流量套期儲(chǔ)備金額轉(zhuǎn)出,計(jì)入該資產(chǎn)或負(fù)債的初始確認(rèn)金額。

714

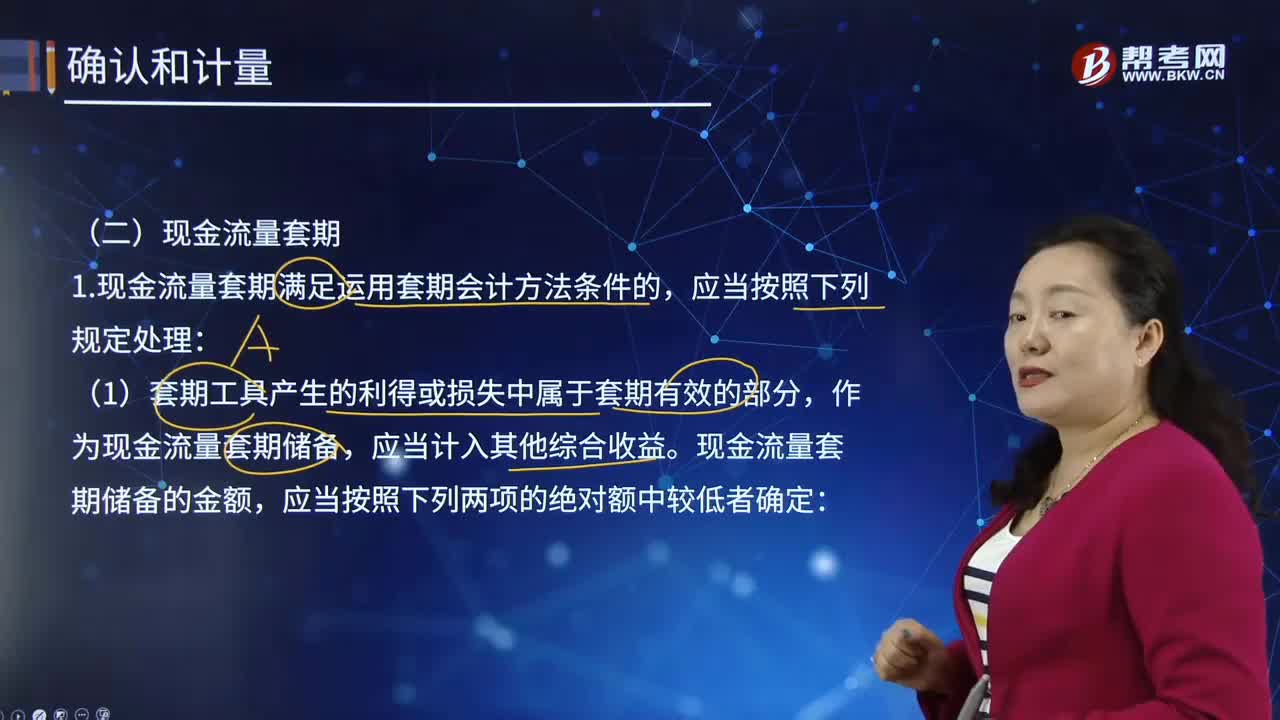

714現(xiàn)金流量套期是如何進(jìn)行確認(rèn)和計(jì)量的?:該現(xiàn)金流量變動(dòng)源于與已確認(rèn)資產(chǎn)或負(fù)債、極可能發(fā)生的預(yù)期交易,②被套期項(xiàng)目自套期開始的預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值的累計(jì)變動(dòng)額。每期計(jì)入其他綜合收益的現(xiàn)金流量套期儲(chǔ)備的金額應(yīng)當(dāng)為當(dāng)期現(xiàn)金流量套期儲(chǔ)備的變動(dòng)額。或者非金融資產(chǎn)或非金融負(fù)債的預(yù)期交易形成一項(xiàng)適用于公允價(jià)值套期會(huì)計(jì)的確定承諾時(shí),企業(yè)應(yīng)當(dāng)將原在其他綜合收益中確認(rèn)的現(xiàn)金流量套期儲(chǔ)備金額轉(zhuǎn)出,企業(yè)應(yīng)當(dāng)在被套期的預(yù)期現(xiàn)金流量影響損益的相同期間。

275

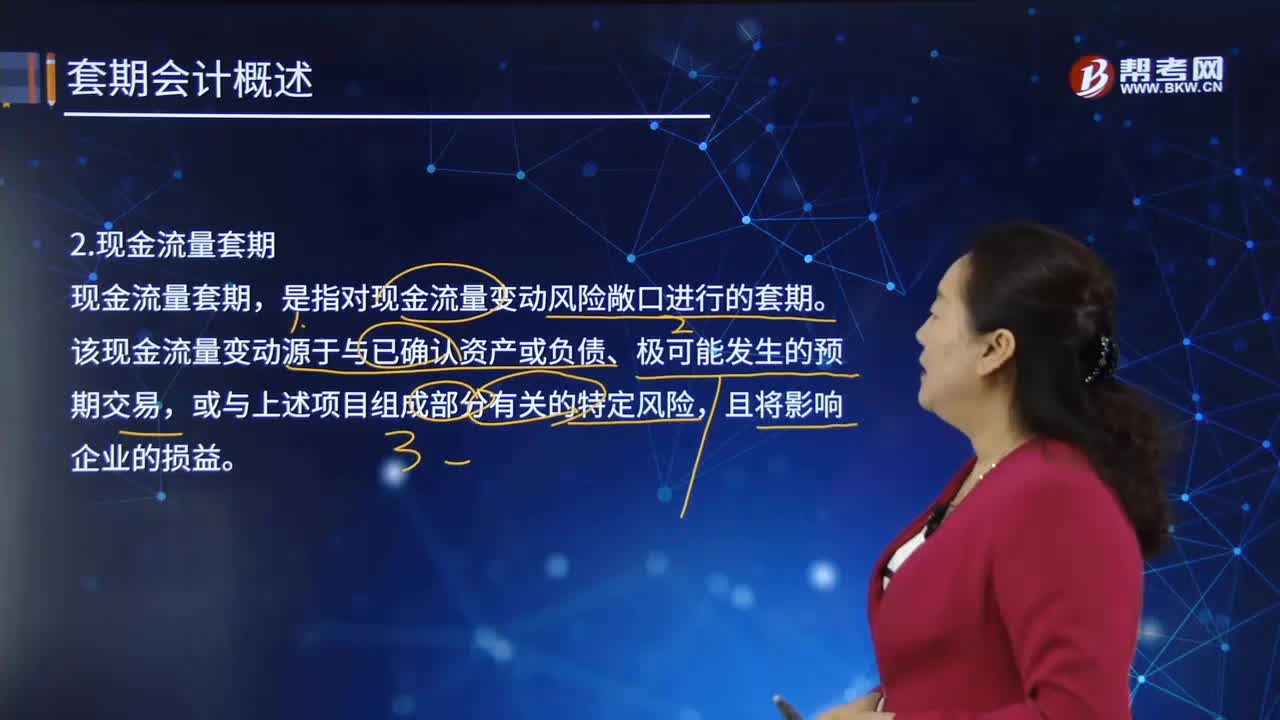

275什么是現(xiàn)金流量套期?:套期可劃分為公允價(jià)值套期、現(xiàn)金流量套期和境外經(jīng)營(yíng)凈投資套期。現(xiàn)金流量套期,是指對(duì)現(xiàn)金流量變動(dòng)風(fēng)險(xiǎn)敞口進(jìn)行的套期。該現(xiàn)金流量變動(dòng)源于與已確認(rèn)資產(chǎn)或負(fù)債、極可能發(fā)生的預(yù)期交易,且將影響企業(yè)的損益。(1)某企業(yè)簽訂一項(xiàng)以浮動(dòng)利率換固定利率的利率互換合約,對(duì)其承擔(dān)的浮動(dòng)利率債務(wù)的利率風(fēng)險(xiǎn)引起的現(xiàn)金流量變動(dòng)風(fēng)險(xiǎn)敞口進(jìn)行套期。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料