下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

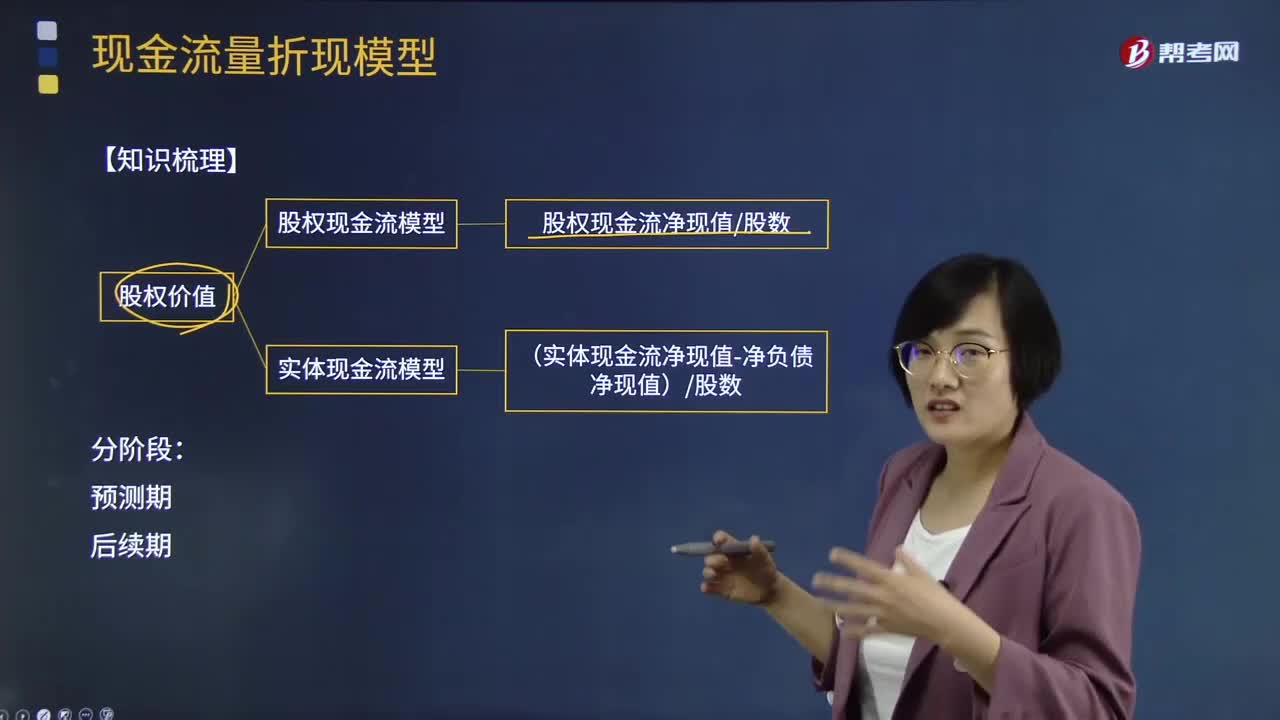

現(xiàn)金流量折現(xiàn)模型應(yīng)該如何應(yīng)用?

現(xiàn)金流量折現(xiàn)法是通過預(yù)測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計(jì)算公司的現(xiàn)值,從而確定股票發(fā)行價(jià)格的定價(jià)方法。投資股票為投資者帶來的收益主要包括股利收入和最后出售股票的差價(jià)收入。

使用此法的關(guān)鍵確定:第一,預(yù)期企業(yè)未來存續(xù)期各年度的現(xiàn)金流量;第二,要找到一個(gè)合理的公允的折現(xiàn)率,折現(xiàn)率的大小取決于取得的未來現(xiàn)金流量的風(fēng)險(xiǎn),風(fēng)險(xiǎn)越大,要求的折現(xiàn)率就越高。

1、股權(quán)現(xiàn)金流量模型

(1)永續(xù)增長模型

股權(quán)價(jià)值=下期股權(quán)現(xiàn)金流量/(股權(quán)資本成本 ? 永續(xù)增長率 )

永續(xù)增長模型的特例是永續(xù)增長率為0,即零增長模型。

股權(quán)價(jià)值=下期股權(quán)現(xiàn)金流量/股權(quán)資本成本

企業(yè)處于永續(xù)狀態(tài),企業(yè)有永續(xù)的增長率和凈投資資本報(bào)酬率。

(2)兩階段增長模型

股權(quán)價(jià)值=預(yù)測期股權(quán)現(xiàn)金流量現(xiàn)值+后續(xù)期價(jià)值的現(xiàn)值

金流量折現(xiàn)模型的應(yīng)用0120200612183500892.png)

兩階段增長模型適用于增長呈現(xiàn)兩個(gè)階段的企業(yè)。第一個(gè)階段為超常增長階段,增長率明顯快于永續(xù)增長階段;第二個(gè)階段具有永續(xù)增長的特征,增長率比較低,是正常的增長率。

下面是注冊會計(jì)師考試的真題,為大家說明這個(gè)知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計(jì)算分析題】B公司是一個(gè)規(guī)模較大的跨國公司,目前處于穩(wěn)定增長狀態(tài)。20×1年每股股權(quán)現(xiàn)金流量為2.5元。假設(shè)長期增長率為6%。預(yù)計(jì)該公司的長期增長率與宏觀經(jīng)濟(jì)相同。據(jù)估計(jì),該企業(yè)的股權(quán)資本成本為10%。

請計(jì)算該企業(yè)20×1年每股股權(quán)價(jià)值。

【答案】

每股股權(quán)價(jià)值=(2.5×1.06)÷(10%-6%)=66.25(元/股)

【例題·計(jì)算分析題】C公司是一家高新技術(shù)企業(yè),具有領(lǐng)先同業(yè)的優(yōu)勢。預(yù)計(jì)20×1年至20×5年每股股權(quán)現(xiàn)金流量如表所示,自20×6年進(jìn)入穩(wěn)定增長狀態(tài),永續(xù)增長率為3%。企業(yè)股權(quán)資本成本12%。

金流量折現(xiàn)模型的應(yīng)用0220200612183524965.png)

要求:計(jì)算目前的每股股權(quán)價(jià)值。

【答案】

金流量折現(xiàn)模型的應(yīng)用0320200612183537751.png)

后續(xù)期每股股權(quán)終值=后續(xù)期第一年每股現(xiàn)金流量÷(資本成本-永續(xù)增長率)=5.1011÷(12%-3%)=56.6789(元/股)

后續(xù)期每股股權(quán)現(xiàn)值=56.6789×0.5674=32.16(元/股)

預(yù)測期每股股權(quán)現(xiàn)值=∑現(xiàn)金流量×折現(xiàn)系數(shù)=6.18(元/股)

每股股權(quán)價(jià)值=32.16+6.18=38.34(元/股)

【常見問題1】預(yù)測期的最后一年不是永續(xù)期的第一年嗎,本題計(jì)算后續(xù)期價(jià)值怎么從永續(xù)增長第一年開始?

【答案】如果是解答客觀題需謹(jǐn)記預(yù)測期的判斷標(biāo)準(zhǔn),但是在處理主觀題時(shí)可以如題處理,計(jì)算的結(jié)果是一致的,因?yàn)檫@樣處理會更簡化一些。

上例如果嚴(yán)格遵守預(yù)測期和后續(xù)期計(jì)算,結(jié)果如下:

預(yù)測期每股股權(quán)現(xiàn)值=1.2×0.8929+1.44×0.7972+1.728×0.7118+2.0736×0.6355+2.4883×0.5674+5.1011÷(1+12%)6=8.76(元/股)

后續(xù)期每股股權(quán)現(xiàn)值=5.1011×(1+3%)/(12%-3%)×(P/F,12%,6)=29.58(元/股)

每股股權(quán)價(jià)值=8.76+29.58 =38.34(元/股)

【常見問題2】例題中后續(xù)期二次折現(xiàn)時(shí),系數(shù)為什么是5而不是6?

【答案】因?yàn)楹罄m(xù)期價(jià)值是根據(jù)股利增長模型計(jì)算的現(xiàn)值,現(xiàn)值所處的時(shí)點(diǎn)比第一期現(xiàn)金流早一期。

2、實(shí)體現(xiàn)金流量模型

永續(xù)增長模型:實(shí)體價(jià)值=下期實(shí)體現(xiàn)金流量/(加權(quán)平均資本成本?永續(xù)增長率)

兩階段增長模型:實(shí)體價(jià)值=預(yù)測期實(shí)體現(xiàn)金流量現(xiàn)值+后續(xù)期價(jià)值的現(xiàn)值

金流量折現(xiàn)模型的應(yīng)用00020200612183548649.png)

【例題·計(jì)算分析題】D公司預(yù)計(jì)20×1年至20×5年實(shí)體現(xiàn)金流量如表所示,自20×6年進(jìn)入穩(wěn)定增長狀態(tài),永續(xù)增長率為5%。企業(yè)當(dāng)前加權(quán)平均資本成本11%,20×6年及以后年份資本成本降為10%。債務(wù)當(dāng)前市場價(jià)值4 650萬元,普通股當(dāng)前每股市價(jià)12元,流通在外的普通股股數(shù)1 000萬股。

金流量折現(xiàn)模型的應(yīng)用0420200612183557789.png)

要求:計(jì)算目前的每股股權(quán)價(jià)值并判斷股票被市場高估還是低估。

【答案】

金流量折現(xiàn)模型的應(yīng)用0520200612183606783.png)

預(yù)測期現(xiàn)金流量現(xiàn)值合計(jì)=2 620.25(萬元)

后續(xù)期終值=1 142.40÷(10%-5%)=22 848.05(萬元)

后續(xù)期現(xiàn)值=22 848.05×(1+11%)-5=13 559.21(萬元)

企業(yè)實(shí)體價(jià)值=2 620.25+13 559.21=16 179.46(萬元)

股權(quán)價(jià)值=實(shí)體價(jià)值-凈債務(wù)價(jià)值=16 179.46-4 650=11 529.46(萬元)

每股價(jià)值=11 529.46÷1 000=11.53(元/股)

該股票目前市價(jià)為每股12元,所以它被市場高估了。

【注意】

不同階段有不同折現(xiàn)率時(shí),分階段使用折現(xiàn)率。

90

90注冊會計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?:注冊會計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊會計(jì)師應(yīng)當(dāng)考慮舞弊可能跡象以及對審計(jì)方案的影響。單項(xiàng)控制并非一定要毫無偏差地運(yùn)行,2.在評價(jià)控制測試中所發(fā)現(xiàn)的某項(xiàng)控制偏差是否為控制缺陷時(shí),如果發(fā)現(xiàn)控制偏差,注冊會計(jì)師應(yīng)當(dāng)考慮偏差的原因及性質(zhì)。并考慮采用擴(kuò)大樣本規(guī)模等適當(dāng)?shù)膽?yīng)對措施以判斷該偏差是否對總體不具有代表性:當(dāng)測試發(fā)現(xiàn)一項(xiàng)控制偏差。

34

34組成部分注冊會計(jì)師應(yīng)如何理解?:組成部分注冊會計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊會計(jì)師就屬于組成部分注冊會計(jì)師,組成部分注冊會計(jì)師可以是組成部分自己聘請的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

519

519現(xiàn)金流量折現(xiàn)模型解題思路是什么?:現(xiàn)金流量折現(xiàn)模型解題思路是什么?現(xiàn)金流貼現(xiàn)模型是通過預(yù)測未來的現(xiàn)金流量,來進(jìn)行估值。那些股利不穩(wěn)定,但現(xiàn)金流增長相對穩(wěn)定的公司。那些現(xiàn)金流能較好反映公司盈利能力的公司。①資本結(jié)構(gòu)不變;②凈經(jīng)營資產(chǎn)(or各經(jīng)營資產(chǎn)和經(jīng)營負(fù)債)與銷售收入百分比不變;③稅后經(jīng)營凈利潤與銷售收入百分比不變or銷售成本率、銷售、管理費(fèi)用銷售收入百分比等不變;④債務(wù)利息率保持不變。一、確定求實(shí)體流還是股權(quán)流

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料