下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

補(bǔ)充特殊現(xiàn)金流量的終結(jié)點(diǎn)(項(xiàng)目壽命期末)現(xiàn)金流量指什么?

由于營業(yè)期現(xiàn)金流量時(shí)點(diǎn)化的假設(shè),終結(jié)點(diǎn)除了有基本現(xiàn)金流量外,可能還會(huì)有最后一期營業(yè)期的營業(yè)現(xiàn)金毛流量。

終結(jié)點(diǎn)現(xiàn)金流量:

(1)項(xiàng)目資產(chǎn)變現(xiàn)流入:固定資產(chǎn)凈殘值回收變現(xiàn)流入。

(2)項(xiàng)目資產(chǎn)變現(xiàn)凈損益對(duì)所得稅的影響:資產(chǎn)回收變現(xiàn)凈收益納稅流出、變現(xiàn)凈損失抵稅流入。

(3)營運(yùn)資本墊支流量:墊支資金回收額。

終結(jié)點(diǎn)現(xiàn)金凈流量的計(jì)算:

(1)回收墊支的營運(yùn)資本

(2)回收固定資產(chǎn)的凈殘值

(3)回收固定資產(chǎn)的凈殘值損益對(duì)所得稅的影響

目現(xiàn)金流量的確定-補(bǔ)充特殊現(xiàn)金流量-終結(jié)點(diǎn)(項(xiàng)目壽命期末)現(xiàn)金流量20200610172901173.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·綜合題】甲公司是一家制造業(yè)上市公司,主營業(yè)務(wù)是易拉罐的生產(chǎn)和銷售。為進(jìn)一步滿足市場需求,公司準(zhǔn)備新增一條智能化易拉罐生產(chǎn)線。目前,正在進(jìn)行該項(xiàng)目的可行性研究。相關(guān)資料如下:

(1)該項(xiàng)目如果可行,擬在2016年12月31日開始投資建設(shè)生產(chǎn)線,預(yù)計(jì)建設(shè)期1年,即項(xiàng)目將在2017年12月31日建設(shè)完成,2018年1月1日投資使用,該生產(chǎn)線預(yù)計(jì)購置成本4 000萬元,項(xiàng)目預(yù)期持續(xù)3年,按稅法規(guī)定,該生產(chǎn)線折舊年限4年,殘值率5%。按直線法計(jì)提折舊,預(yù)計(jì)2020年12月31日項(xiàng)目結(jié)束時(shí)該生產(chǎn)線變現(xiàn)價(jià)值1 800萬元。

(2)公司有一閑置廠房擬對(duì)外出租,每年租金60萬元,在出租年度的上年年末收取。該廠房可用于安裝該生產(chǎn)線,安裝期間及投資后,該廠房均無法對(duì)外出租。

(3)該項(xiàng)目預(yù)計(jì)2018年生產(chǎn)并銷售12 000萬罐,產(chǎn)銷量以后每年按5%增長,預(yù)計(jì)易拉罐單位售價(jià)0.5元,單位變動(dòng)制造成本0.3元,每年付現(xiàn)銷售和管理費(fèi)用占銷售收入的10%,2018年、2019年、2020年每年固定付現(xiàn)成本分別為200萬元、250萬元、300萬元。

(4)該項(xiàng)目預(yù)計(jì)營運(yùn)資本占銷售收入的20%,墊支的營運(yùn)資本在運(yùn)營年度的上年年末投入,在項(xiàng)目結(jié)束時(shí)全部收回。

(5)公司所得稅稅率25%。

假設(shè)該項(xiàng)目的初始現(xiàn)金流量發(fā)生在2016年末,營業(yè)現(xiàn)金毛流量均發(fā)生在投產(chǎn)后各年末。

【要求】

計(jì)算項(xiàng)目2016年及以后各年年末現(xiàn)金凈流量及項(xiàng)目凈現(xiàn)值。(假設(shè)已經(jīng)計(jì)算出項(xiàng)目加權(quán)平均資本成本8%)(2016年)

【分析過程】

(1)生產(chǎn)線投資-4000 (0)

每年計(jì)提折舊4000×(1-5%)÷4=950

折舊抵稅950×25%=237.5 (2-4)

2020年變現(xiàn)價(jià)值1800 (4)

2020年末稅法賬面價(jià)值=4 000-950×3=1 150

長期資產(chǎn)收益納稅-(1 800-1 150)×25%=-162.5 (4)

(2)失去的租金收入-60×(1-25%)=-45 (0-3)

(3)2018年

收入=12 000×0.5=6 000

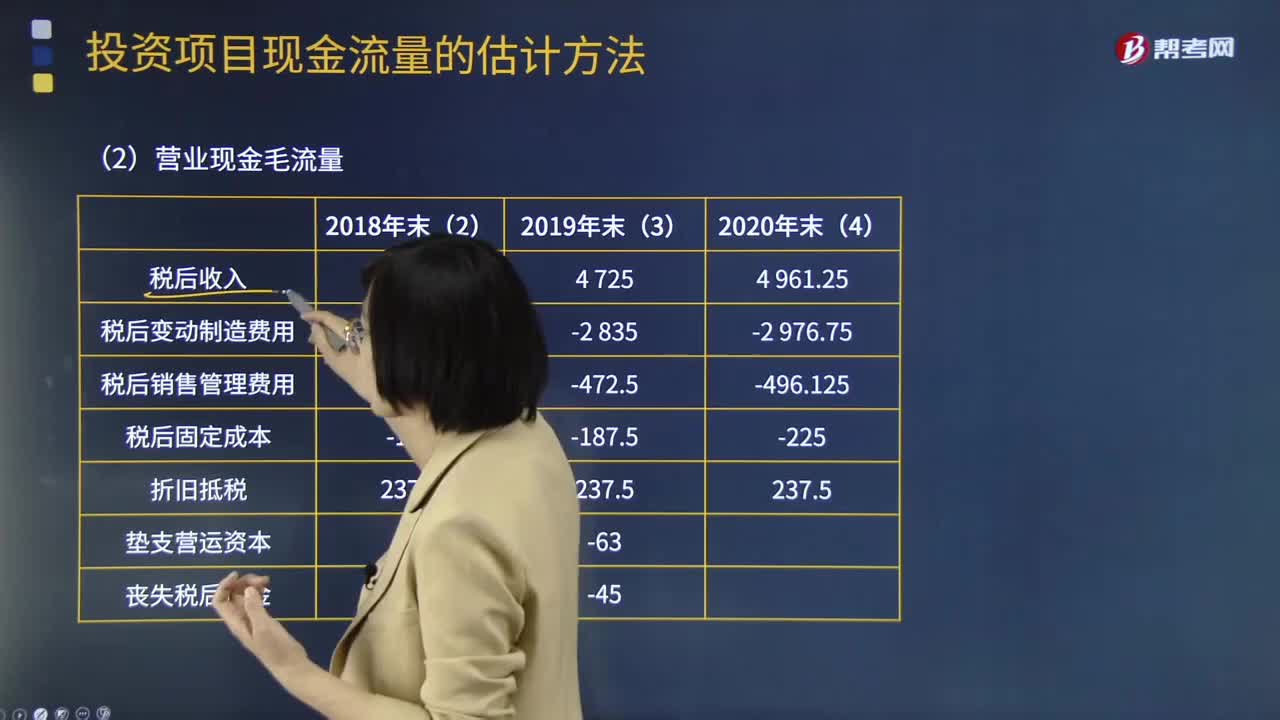

稅后收入=6 000×(1-25%)=4 500 (2)

稅后變動(dòng)制造費(fèi)用=-12 000×0.3×(1-25%)=-2 700 (2)

稅后銷售和管理費(fèi)=-6 000×10%×(1-25%)=-450 (2)

稅后固定成本=-200×(1-25%)=-150 (2)

(3)2019年

收入=6 000×(1+5%)=6 300

稅后收入=6 300×(1-25%)=4 725 (3)

稅后變動(dòng)制造費(fèi)用=-2 700×(1+5%)=-2 835 (3)

稅后銷售和管理費(fèi)=-450 ×(1+5%)=-472.5 (3)

稅后固定成本=-250×(1-25%)=-187.5 (3)

(3)2020年

收入=6 300×(1+5%)=6 615

稅后收入=6 615×(1-25%)=4 961.25 (4)

稅后變動(dòng)制造費(fèi)用=-2 835×(1+5%)=-2 976.75 (4)

稅后銷售和管理費(fèi)=-472.5×(1+5%)=-496.125 (4)

稅后固定成本=-300×(1-25%)=-225 (4)

(4)18年所需營運(yùn)資本=6 000×20%=1 200

19年所需營運(yùn)資本=6 300 ×20%=1 260

20年所需營運(yùn)資本=6 615×20%=1 323

-1 200 (1)

-60 (2)

-63 (3)

1 323 (4)

289

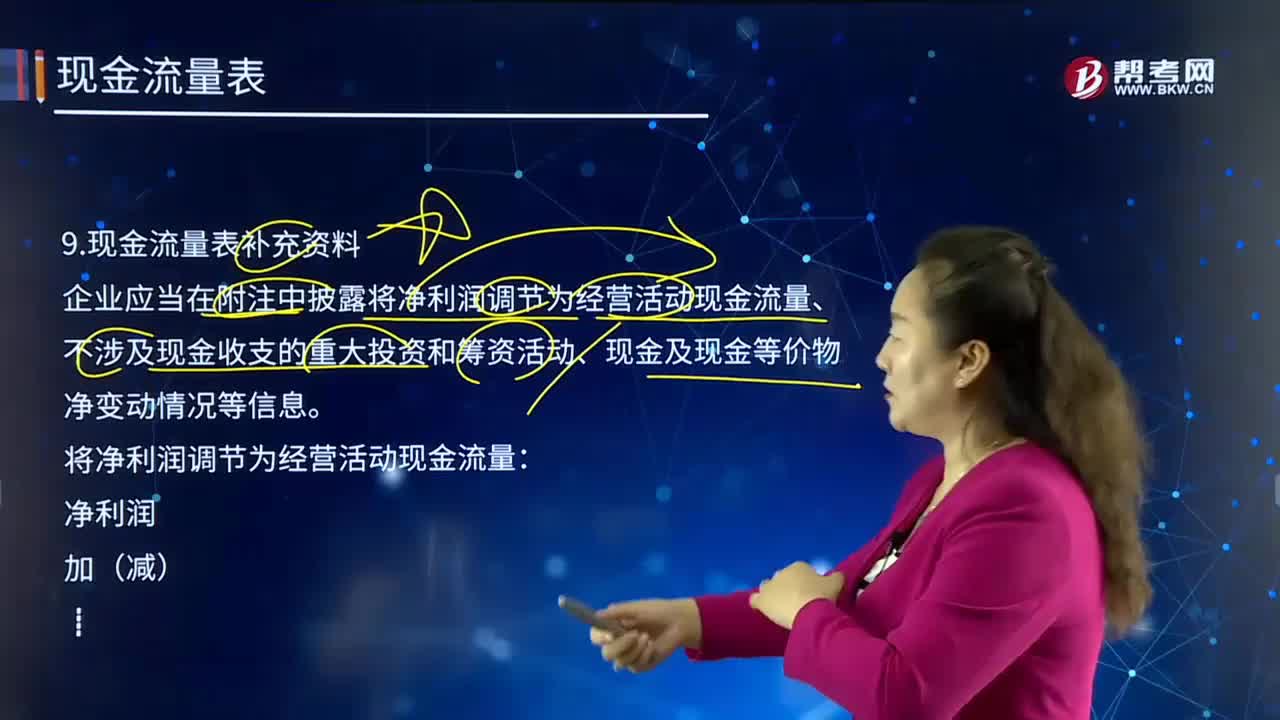

289現(xiàn)金流量表補(bǔ)充的資料有哪些?:企業(yè)應(yīng)當(dāng)在附注中披露將凈利潤調(diào)節(jié)為經(jīng)營活動(dòng)現(xiàn)金流量、不涉及現(xiàn)金收支的重大投資和籌資活動(dòng)、現(xiàn)金及現(xiàn)金等價(jià)物凈變動(dòng)情況等信息。將凈利潤調(diào)節(jié)為經(jīng)營活動(dòng)現(xiàn)金流量:經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額;將凈利潤調(diào)節(jié)為經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額時(shí),調(diào)增、調(diào)減項(xiàng)目的確定原則。【提示】(1)計(jì)入在建工程或研發(fā)支出的固定資產(chǎn)折舊、無形資產(chǎn)攤銷不予調(diào)整。(2)調(diào)整時(shí)不考慮與經(jīng)營活動(dòng)有關(guān)的財(cái)務(wù)費(fèi)用(如票據(jù)貼現(xiàn)息、現(xiàn)金折扣等):

460

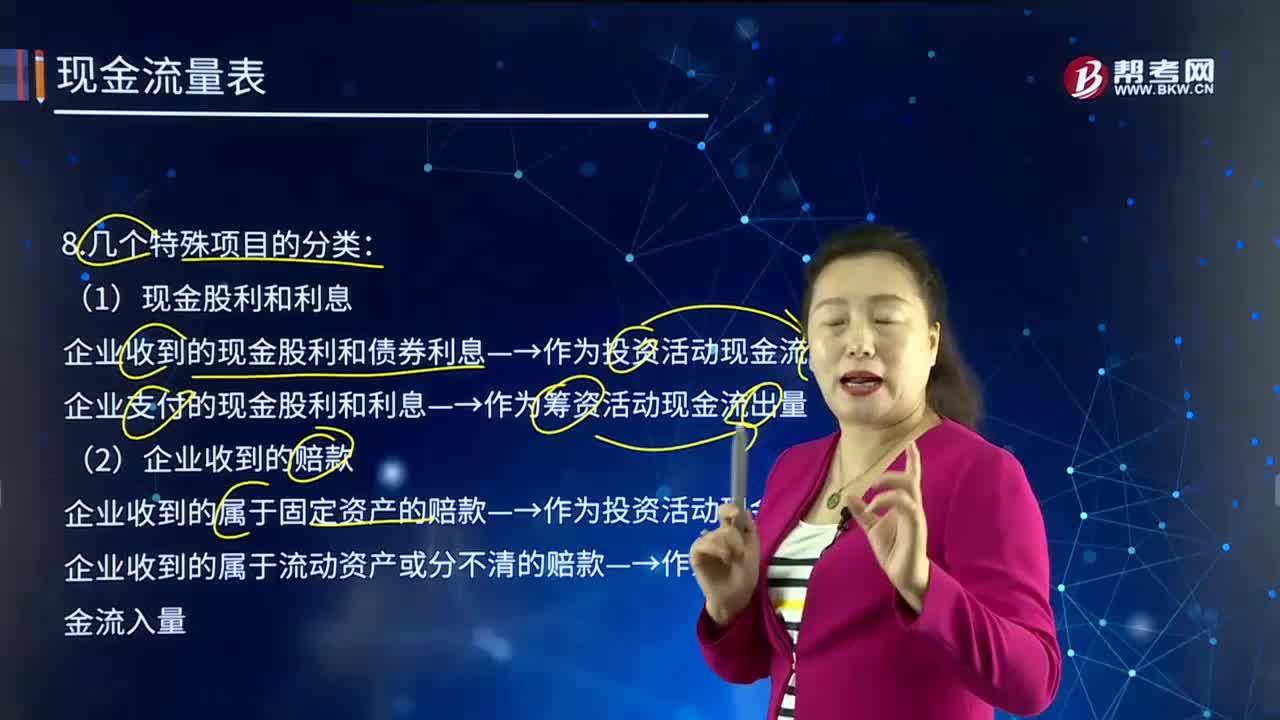

460如何對(duì)現(xiàn)金流量表的幾個(gè)特殊項(xiàng)目進(jìn)行分類?:企業(yè)收到的現(xiàn)金股利和債券利息—→作為投資活動(dòng)現(xiàn)金流入量,企業(yè)支付的現(xiàn)金股利和利息—→作為籌資活動(dòng)現(xiàn)金流出量,企業(yè)收到的屬于固定資產(chǎn)的賠款—→作為投資活動(dòng)現(xiàn)金流入量,企業(yè)收到的屬于流動(dòng)資產(chǎn)或分不清的賠款—→作為經(jīng)營活動(dòng)現(xiàn)金流入量;分期支付的款項(xiàng)(包括稅金)—→作為籌資活動(dòng)現(xiàn)金流出量。支付的計(jì)入固定資產(chǎn)的稅金—→作為投資活動(dòng)現(xiàn)金流出量,支付的其他稅金(包括所得稅)—→作為經(jīng)營活動(dòng)現(xiàn)金流出量!

114

114補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?:補(bǔ)充特殊現(xiàn)金流量中整理現(xiàn)金流量是什么?初始現(xiàn)金流量是指開始投資時(shí)發(fā)生的現(xiàn)金流量:包括固定資產(chǎn)的購入或建造成本、運(yùn)輸成本和安裝成本等。包括對(duì)材料、在產(chǎn)品、產(chǎn)成品和現(xiàn)金等流動(dòng)資產(chǎn)上的投資。指與長期投資有關(guān)的職工培訓(xùn)費(fèi)、談判費(fèi)、注冊(cè)費(fèi)用等。營業(yè)期(壽命期)現(xiàn)金流量一次性支出包括費(fèi)用化處理和資本化處理,(加盟費(fèi)、裝修費(fèi)、許可費(fèi)等)類似固定資產(chǎn)的處理:終結(jié)點(diǎn)現(xiàn)金流量。(1)項(xiàng)目資產(chǎn)變現(xiàn)流入

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料