下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

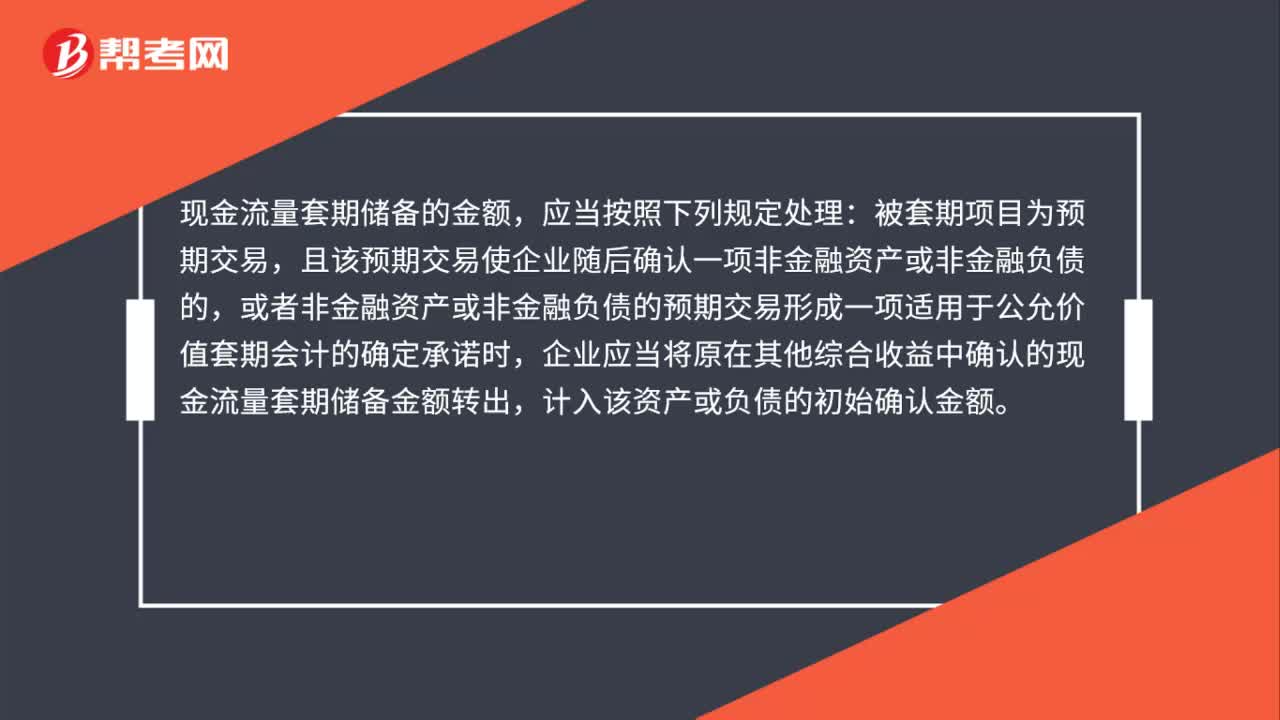

現(xiàn)金流量套期儲備的金額如何處理?

現(xiàn)金流量套期儲備的金額,應(yīng)當(dāng)按照下列規(guī)定處理:被套期項目為預(yù)期交易,且該預(yù)期交易使企業(yè)隨后確認(rèn)一項非金融資產(chǎn)或非金融負(fù)債的,或者非金融資產(chǎn)或非金融負(fù)債的預(yù)期交易形成一項適用于公允價值套期會計的確定承諾時,企業(yè)應(yīng)當(dāng)將原在其他綜合收益中確認(rèn)的現(xiàn)金流量套期儲備金額轉(zhuǎn)出,計入該資產(chǎn)或負(fù)債的初始確認(rèn)金額。

微信截圖_1595987219826520200729094638016.png)

41

41現(xiàn)金流量套期儲備的金額如何處理?:現(xiàn)金流量套期儲備的金額如何處理?現(xiàn)金流量套期儲備的金額,應(yīng)當(dāng)按照下列規(guī)定處理:被套期項目為預(yù)期交易,且該預(yù)期交易使企業(yè)隨后確認(rèn)一項非金融資產(chǎn)或非金融負(fù)債的,或者非金融資產(chǎn)或非金融負(fù)債的預(yù)期交易形成一項適用于公允價值套期會計的確定承諾時,企業(yè)應(yīng)當(dāng)將原在其他綜合收益中確認(rèn)的現(xiàn)金流量套期儲備金額轉(zhuǎn)出,計入該資產(chǎn)或負(fù)債的初始確認(rèn)金額。

714

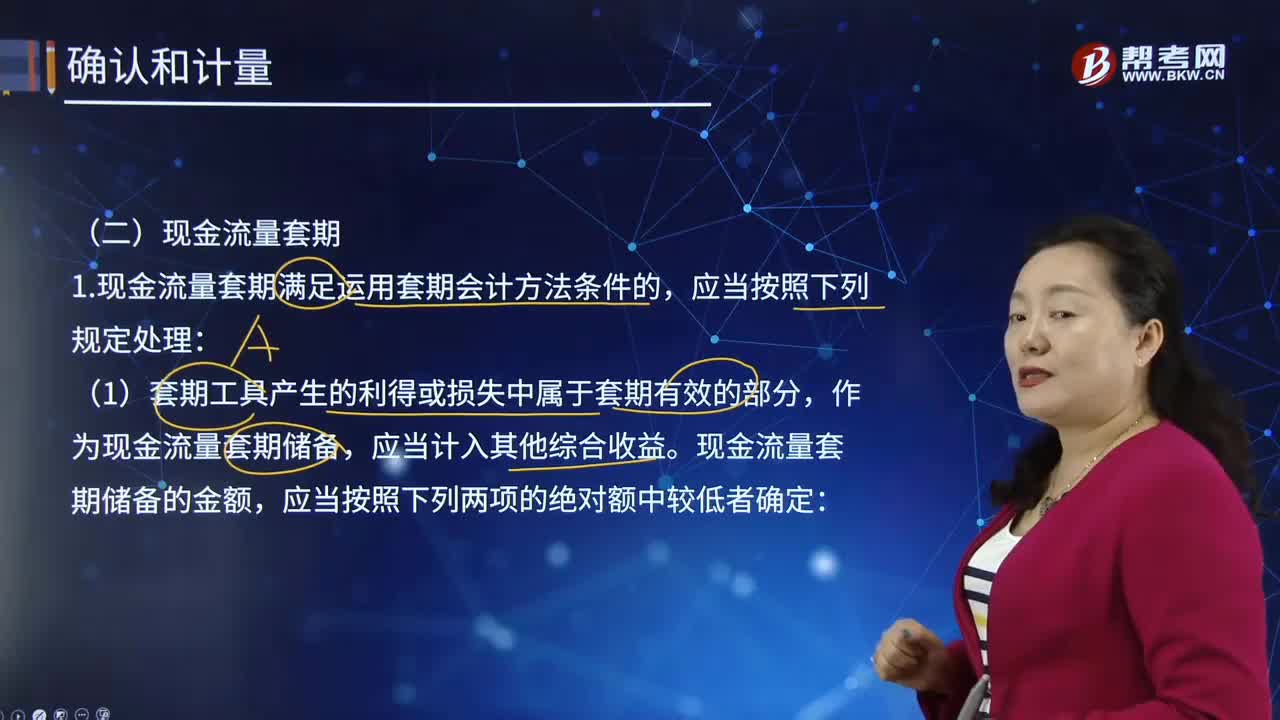

714現(xiàn)金流量套期是如何進行確認(rèn)和計量的?:該現(xiàn)金流量變動源于與已確認(rèn)資產(chǎn)或負(fù)債、極可能發(fā)生的預(yù)期交易,②被套期項目自套期開始的預(yù)計未來現(xiàn)金流量現(xiàn)值的累計變動額。每期計入其他綜合收益的現(xiàn)金流量套期儲備的金額應(yīng)當(dāng)為當(dāng)期現(xiàn)金流量套期儲備的變動額。或者非金融資產(chǎn)或非金融負(fù)債的預(yù)期交易形成一項適用于公允價值套期會計的確定承諾時,企業(yè)應(yīng)當(dāng)將原在其他綜合收益中確認(rèn)的現(xiàn)金流量套期儲備金額轉(zhuǎn)出,企業(yè)應(yīng)當(dāng)在被套期的預(yù)期現(xiàn)金流量影響損益的相同期間。

275

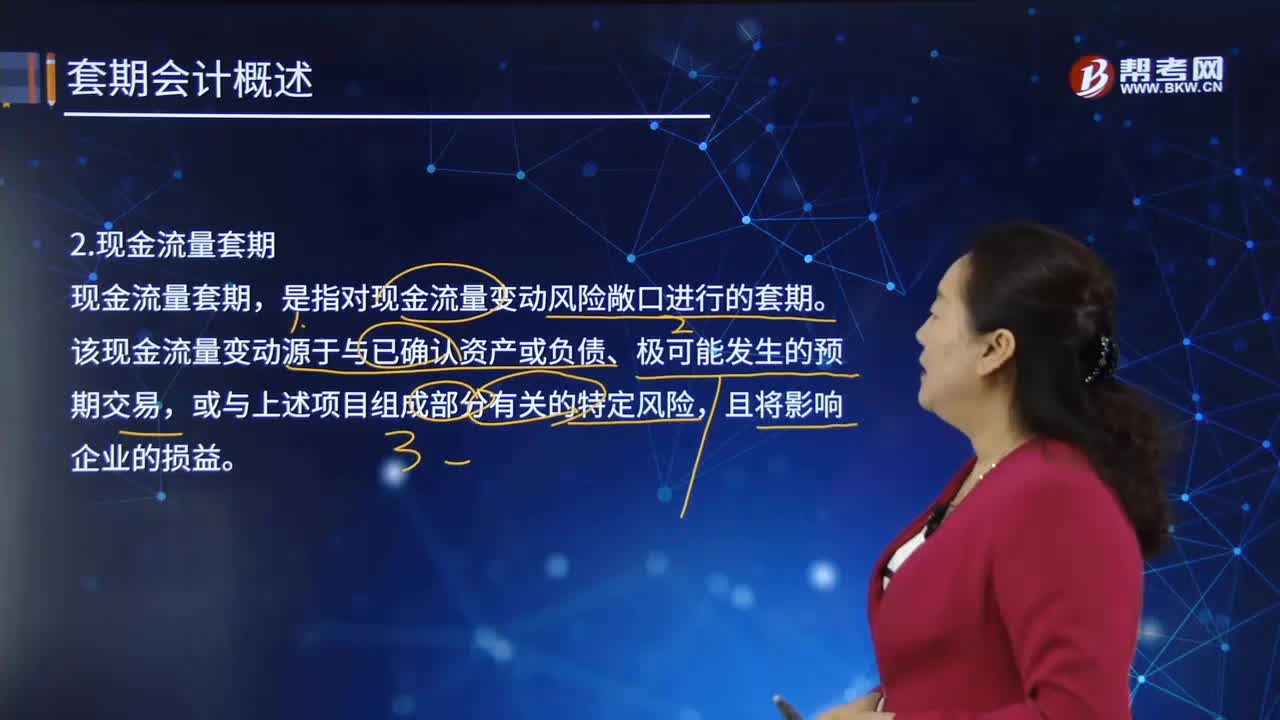

275什么是現(xiàn)金流量套期?:套期可劃分為公允價值套期、現(xiàn)金流量套期和境外經(jīng)營凈投資套期。現(xiàn)金流量套期,是指對現(xiàn)金流量變動風(fēng)險敞口進行的套期。該現(xiàn)金流量變動源于與已確認(rèn)資產(chǎn)或負(fù)債、極可能發(fā)生的預(yù)期交易,且將影響企業(yè)的損益。(1)某企業(yè)簽訂一項以浮動利率換固定利率的利率互換合約,對其承擔(dān)的浮動利率債務(wù)的利率風(fēng)險引起的現(xiàn)金流量變動風(fēng)險敞口進行套期。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料