下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

應納稅額是如何計算的?

減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國務院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應納稅額。

(一)應納稅額的計算公式

應納稅額=銷售額(不含增值稅)×征收率

(二)含稅銷售額的換算

不含稅銷售額=含稅銷售額÷(1+征收率)

【提示】按照現(xiàn)行規(guī)定應當預繳增值稅稅款的小規(guī)模納稅人,凡在預繳地實現(xiàn)的月銷售額未超過10萬元的,當期無需預繳稅款。該規(guī)定執(zhí)行前(2019年1月19日前),已預繳稅款的,可以向預繳地主管稅務機關申請退還。

下面是注冊會計師考試的真題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【2010年注冊會計師考試真題】甲為增值稅小規(guī)模納稅人,2019年1月零售商品取得收入103 000元,將一批外購商品無償贈送給物業(yè)公司用于社區(qū)活動,該批商品的含稅價格721元。甲本月應繳納增值稅稅額( )元。

A.3 111

B.3 111.63

C.3 021.63

D.3 021

【答案】D

【解析】應納稅額=(103 000+721)÷(1+3%)×3%=3 021(元)

121

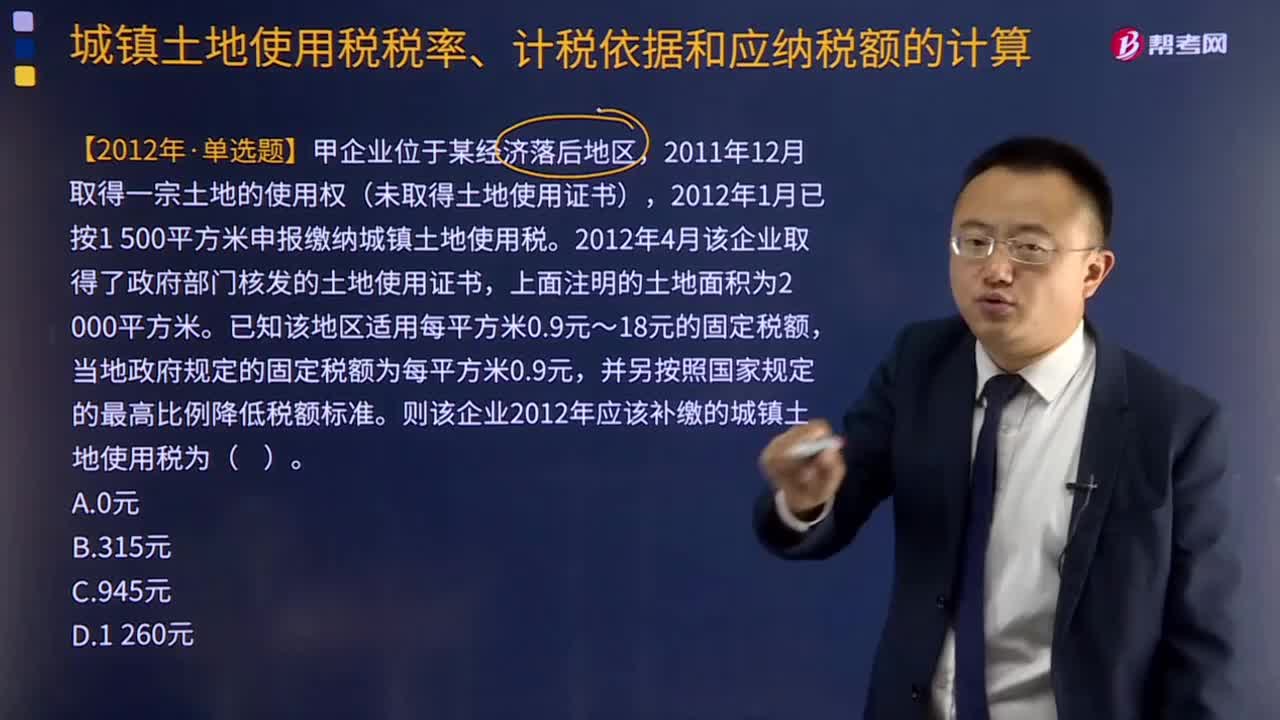

121城鎮(zhèn)土地使用稅應納稅額如何計算?:城鎮(zhèn)土地使用稅應納稅額的計算:(全年)應納稅額=實際占用應稅土地面積(平方米)×適用稅額,適用稅額無需記憶。但務必注意使用土地不到一年的計算,2012年1月已按1 500平方米申報繳納城鎮(zhèn)土地使用稅,2012年4月該企業(yè)取得了政府部門核發(fā)的土地使用證書。已知該地區(qū)適用每平方米0.9元~18元的固定稅額,當?shù)卣?guī)定的固定稅額為每平方米0.9元。并另按照國家規(guī)定的最高比例降低稅額標準。

268

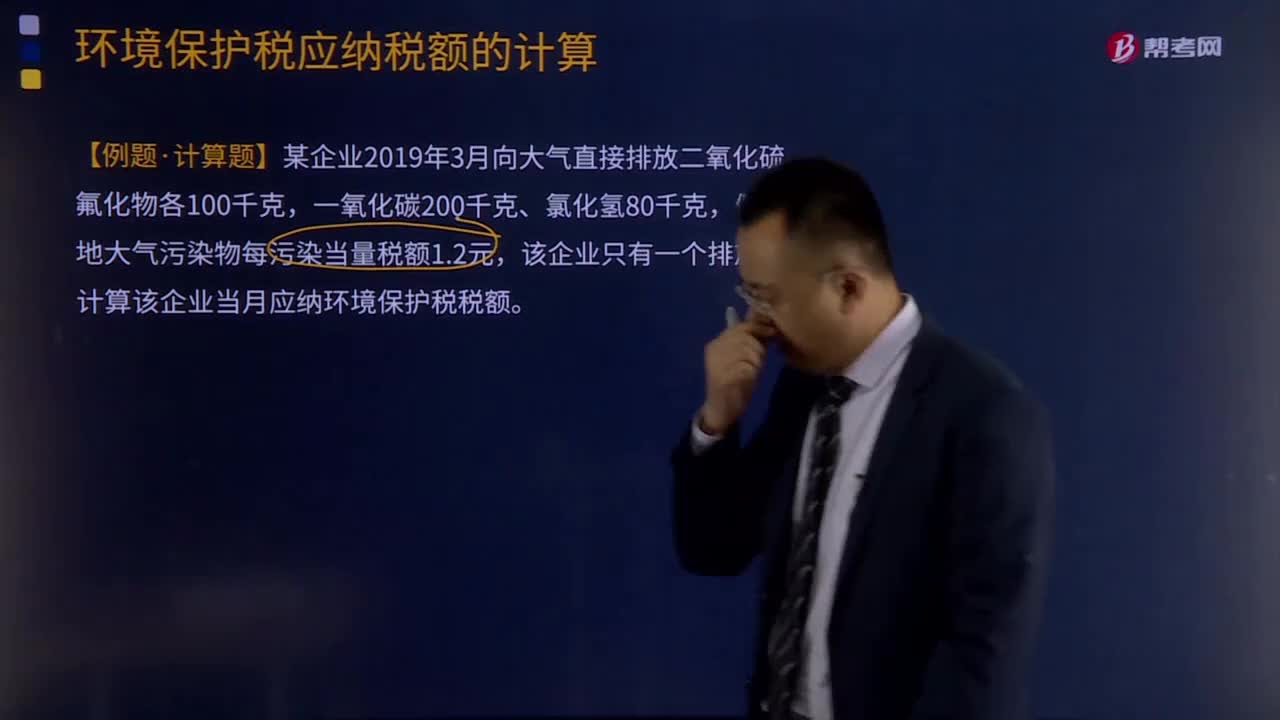

268應稅大氣污染物應納稅額如何計算?:應稅大氣污染物應納稅額的計算:應稅大氣污染物應納稅額為污染當量數(shù)乘以具體適用稅額。應稅大氣污染物的應納稅額=污染當量數(shù)x適用稅額,【例題·計算題】某企業(yè)2019年3月向大氣直接排放二氧化硫、氟化物各100千克,假設當?shù)卮髿馕廴疚锩课廴井斄慷愵~1.2元,計算各污染物的污染當量數(shù):污染當量數(shù)=該污染物的排放量÷該污染物的污染當量值。二氧化硫污染當量數(shù)=100÷0.95=105.26。

264

264房產(chǎn)稅應納稅額如何計算?:房產(chǎn)稅應納稅額的計算:1.從價計征的計算:從價計征是按房產(chǎn)的原值減除一定比例后的余值計征,應納稅額=應稅房產(chǎn)原值×(1一扣除比例) ×1.2%,房產(chǎn)原值是”科目中記載的房屋原價;計征的適用稅率為1.2%:從租計征是按房產(chǎn)的租金收人計征:應納稅額=租金收入×12%(或4%),支出500萬元新增中央空調系統(tǒng),當?shù)匾?guī)定計算房產(chǎn)余值扣除比例為30%2012年該會所應繳納房產(chǎn)稅( )

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料