下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

承租人對(duì)經(jīng)營(yíng)租賃的會(huì)計(jì)處理是怎樣的?

承租人又稱承租方,是指租賃合同中使用租賃財(cái)產(chǎn)并按約向?qū)Ψ街Ц蹲饨鸬漠?dāng)事人。

經(jīng)營(yíng)租賃,又稱為業(yè)務(wù)租賃,它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。

1.預(yù)付租金

借:長(zhǎng)期待攤費(fèi)用(預(yù)付賬款)

貸:銀行存款

2.初始直接費(fèi)用

借:管理費(fèi)用(出租人金額較大時(shí)也可以資本化)

貸:銀行存款

3.履約成本

借:管理費(fèi)用

貸:銀行存款

4.或有租金

借:銷售費(fèi)用/財(cái)務(wù)費(fèi)用

貸:銀行存款

5.確認(rèn)每期租金

借:管理費(fèi)用

制造費(fèi)用

銷售費(fèi)用

貸:長(zhǎng)期待攤費(fèi)用(預(yù)付賬款)

【例22-1】20×7年1月1日,A公司向B公司租入辦公設(shè)備一臺(tái),租期為3年。設(shè)備價(jià)值為1 000 000元,預(yù)計(jì)使用年限為10年。租賃合同規(guī)定,租賃開始日(20×7年1月1日)A公司向B公司一次性預(yù)付租金150 000元,第1年年末支付租金150 000元,第2年年末支付租金200 000元,第3年年末支付租金250 000元。租賃期屆滿后B公司收回設(shè)備,3年的租金總額為750 000元(假定A公司和B公司均在年末確認(rèn)租金費(fèi)用和租金收入,并且不存在租金逾期支付的情況)。

【解析】此項(xiàng)租賃沒有滿足融資租賃的任何一條標(biāo)準(zhǔn),應(yīng)作為經(jīng)營(yíng)租賃處理。確認(rèn)租金費(fèi)用時(shí),不能依據(jù)各期實(shí)際支付的租金的金額確定,而應(yīng)采用直線法分?jǐn)偞_認(rèn)各期的租金費(fèi)用。此項(xiàng)租賃租金費(fèi)用總額為750 000元,按直線法計(jì)算,每年應(yīng)分?jǐn)偟淖饨鹳M(fèi)用為250 000元。

賬務(wù)處理如下:

20×7年1月1日:

借:長(zhǎng)期待攤費(fèi)用 150 000

貸:銀行存款 150 000

20×7年12月31日:

借:管理費(fèi)用 250 000

貸:長(zhǎng)期待攤費(fèi)用 100 000

銀行存款 150 000

20×8年12月31日:

借:管理費(fèi)用 250 000

貸:長(zhǎng)期待攤費(fèi)用 50 000

銀行存款 200 000

20×9年12月31日:

借:管理費(fèi)用 250 000

貸:銀行存款 250 000

-會(huì)計(jì)-承租人對(duì)經(jīng)營(yíng)租賃的會(huì)計(jì)處理20200727115413150.png)

下面我們來做三道注冊(cè)會(huì)計(jì)師考試?yán)},加深對(duì)這個(gè)知識(shí)點(diǎn)的印象,以便同學(xué)們能夠百戰(zhàn)不殆!

【例題?多選題】20×7年1月1日,甲公司與租賃公司簽訂一項(xiàng)經(jīng)營(yíng)租賃合同,向租賃公司租入一臺(tái)設(shè)備。租賃合同約定:租賃期為3年,租賃期開始日為合同簽訂當(dāng)日,月租金為6萬元,每年末支付當(dāng)年度租金;前3個(gè)月免交租金;如果市場(chǎng)平均月租金水平較上月上漲的幅度超過10%,自次月起每月增加租金0.5萬元。甲公司為簽訂上述經(jīng)營(yíng)租賃合同于20×7年1月5日支付律師費(fèi)3萬元。已知租賃開始日租賃設(shè)備的公允價(jià)值為980萬元。下列各項(xiàng)關(guān)于甲公司經(jīng)營(yíng)租賃會(huì)計(jì)處理的表述中,正確的有( )。

A.或有租金在實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期損益

B.為簽訂租賃合同發(fā)生的律師費(fèi)用計(jì)入當(dāng)期損益

C.經(jīng)營(yíng)租賃設(shè)備按照租賃開始日的公允價(jià)值確認(rèn)為固定資產(chǎn)

D.經(jīng)營(yíng)租賃設(shè)備按照與自有固定資產(chǎn)相同的折舊方法計(jì)提折舊

E.免租期內(nèi)按照租金總額在整個(gè)租賃期內(nèi)采用合理方法分?jǐn)偟慕痤~確認(rèn)租金費(fèi)用

【答案】ABE

【解析】或有租金在實(shí)際發(fā)生時(shí)記入“財(cái)務(wù)費(fèi)用”科目;發(fā)生的初始直接費(fèi)用記入“管理費(fèi)用”科目;對(duì)于經(jīng)營(yíng)租賃設(shè)備,承租人甲公司并不承擔(dān)租賃資產(chǎn)的主要風(fēng)險(xiǎn),所以不能將租入資產(chǎn)視為本企業(yè)的固定資產(chǎn),也不能視同自有固定資產(chǎn)計(jì)提折舊;存在免租期的,免租期應(yīng)確認(rèn)租金費(fèi)用。

【例題?單選題】乙公司將一臺(tái)管理用固定資產(chǎn)以經(jīng)營(yíng)租賃方式租賃給甲公司,租賃期為3年,免第一年前2個(gè)月租金,未扣除2個(gè)月租金的租金總額為163萬元(第一年租金60萬元,第二年租金60萬元,第三年租金40萬元,甲公司還承擔(dān)了應(yīng)由乙公司的承擔(dān)3年固定設(shè)備修理費(fèi)用3萬元)。則甲公司每年確認(rèn)的租金費(fèi)用( )萬元。

A.51

B.49

C.60

D.50

【答案】A

【解析】每年確認(rèn)的租金費(fèi)用=(163-60÷12×2)÷3=51(萬元);

【例題?單選題】A公司將一臺(tái)固定資產(chǎn)以經(jīng)營(yíng)租賃方式租賃給乙企業(yè),租賃期為14個(gè)月,租金總額為67500元,免租期為2個(gè)月,此外,A公司還承擔(dān)了乙方的費(fèi)用4500元。乙公司每月應(yīng)分?jǐn)偟淖饨鹳M(fèi)用為( )元。

A.3937.5

B.4821.44

C.4500

D.5250

【答案】C

【解析】(67500-4500)÷14=4500(元)

73

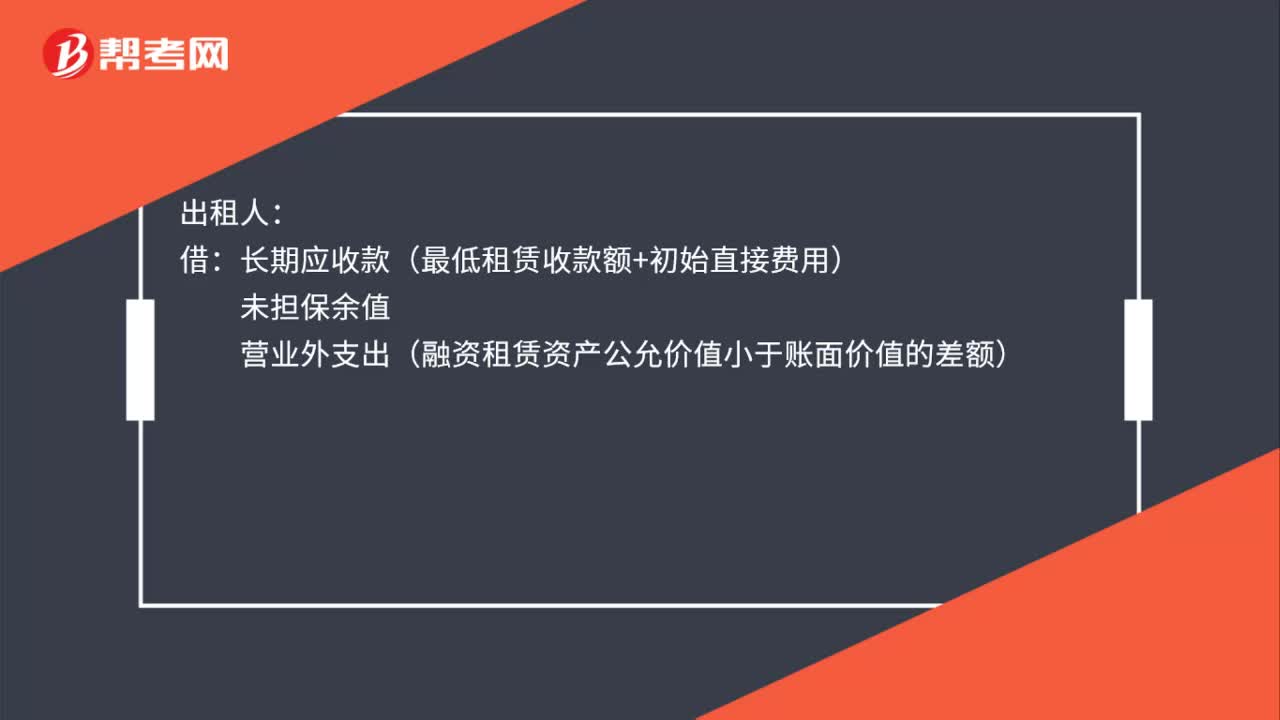

73經(jīng)融資租賃的會(huì)計(jì)分錄是什么?:經(jīng)融資租賃的會(huì)計(jì)分錄是什么?承租人:固定資產(chǎn)——融資租入固定資產(chǎn)(租賃資產(chǎn)公允價(jià)值與最低租賃付款額現(xiàn)值孰低):未確認(rèn)融資費(fèi)用:長(zhǎng)期應(yīng)付款——應(yīng)付融資租賃款(最低租賃付款額):出租人長(zhǎng)期應(yīng)收款(最低租賃收款額+初始直接費(fèi)用)未擔(dān)保余值營(yíng)業(yè)外支出(融資租賃資產(chǎn)公允價(jià)值小于賬面價(jià)值的差額)貸融資租賃資產(chǎn)(原賬面價(jià)值)銀行存款(初始直接費(fèi)用)營(yíng)業(yè)外收入(融資租賃資產(chǎn)公允價(jià)值大于賬面價(jià)值的差額)

49

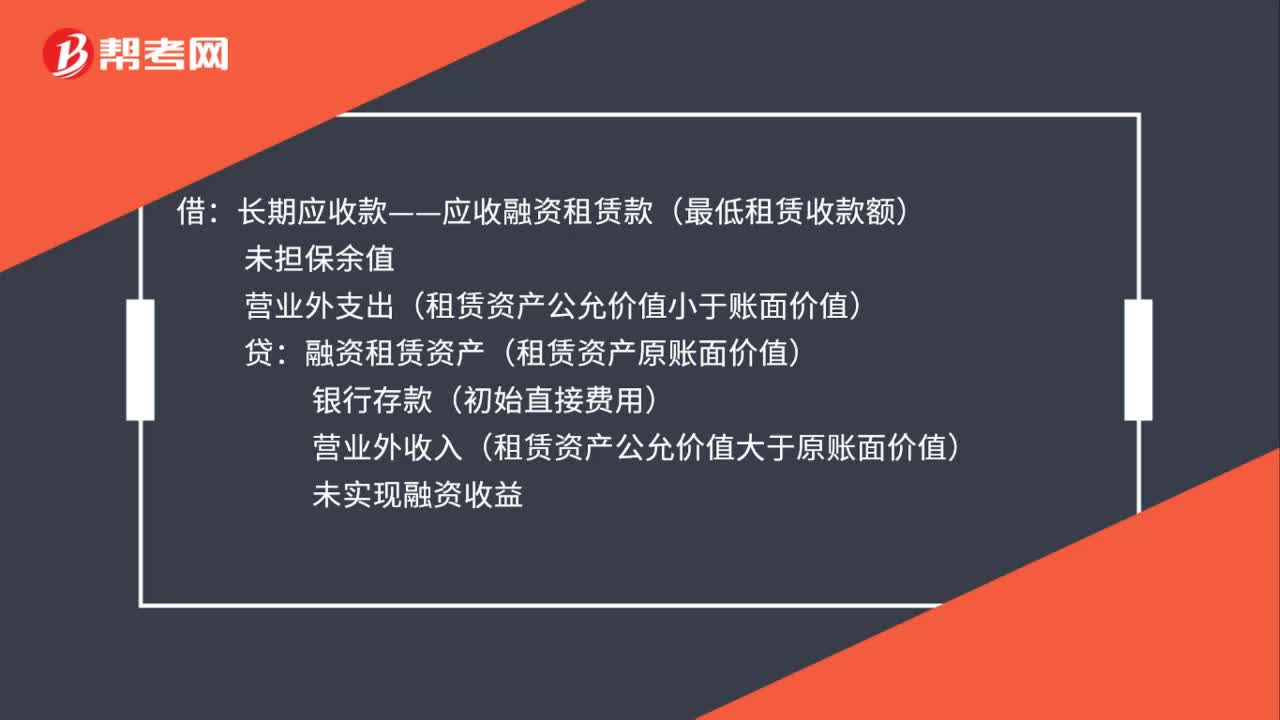

49融資租賃出租方會(huì)計(jì)處理是什么?:融資租賃出租方會(huì)計(jì)處理是什么?借:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款(最低租賃收款額):未擔(dān)保余值營(yíng)業(yè)外支出(租賃資產(chǎn)公允價(jià)值小于賬面價(jià)值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價(jià)值)銀行存款(初始直接費(fèi)用)營(yíng)業(yè)外收入(租賃資產(chǎn)公允價(jià)值大于原賬面價(jià)值)未實(shí)現(xiàn)融資收益

37

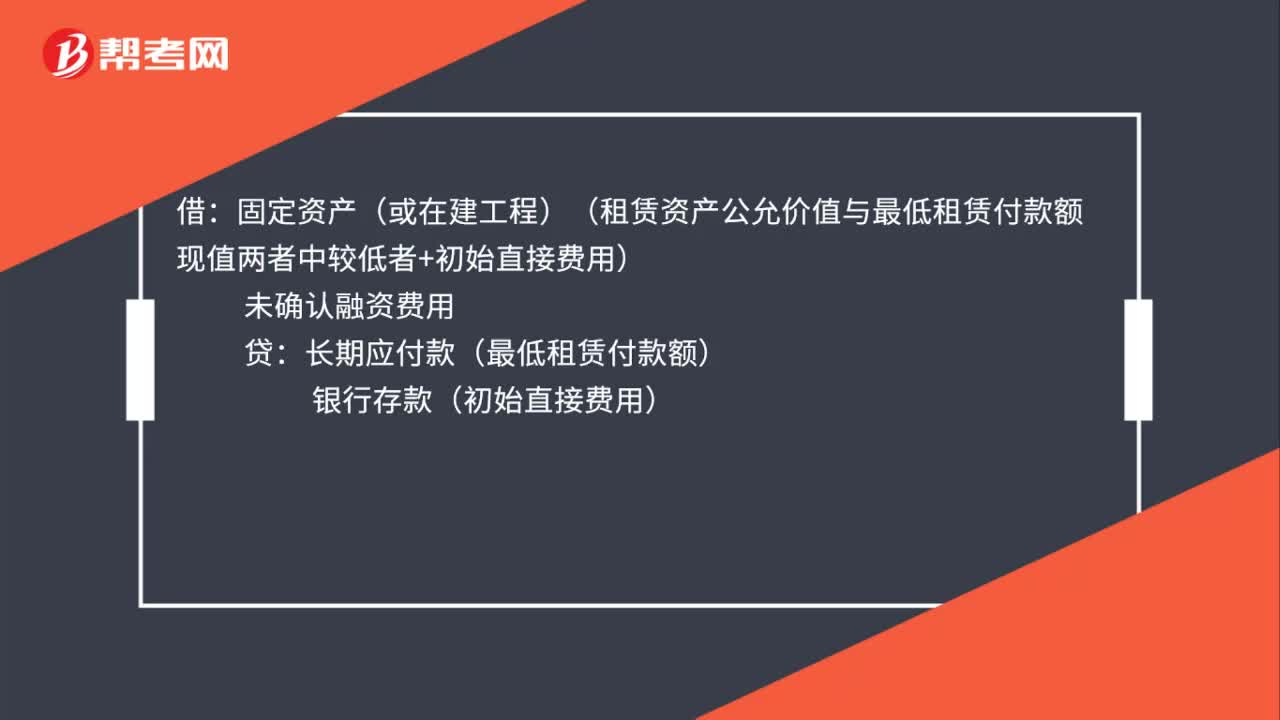

37融資租賃承租人會(huì)計(jì)處理是什么?:融資租賃承租人會(huì)計(jì)處理是什么?借:固定資產(chǎn)(或在建工程)(租賃資產(chǎn)公允價(jià)值與最低租賃付款額現(xiàn)值兩者中較低者+初始直接費(fèi)用):未確認(rèn)融資費(fèi)用貸長(zhǎng)期應(yīng)付款(最低租賃付款額)銀行存款(初始直接費(fèi)用)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料