下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

售后租回交易時,如果形成經(jīng)營租賃該如何進行會計處理?

經(jīng)營租賃,又稱為業(yè)務租賃,它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務。出租人一般擁有自己的出租物倉庫,一旦承租人提出要求,即可直接把設備出租給用戶使用。用戶按租約交租金,在租用期滿后退還設備。

(1)在有確鑿證據(jù)表明售后租回交易是按照公允價值達成的,售價與賬面價值的差額應當計入當期損益。

(2)如果不是按照公允價值達成的:

第一:售價高于公允價值的,其高出公允價值的部分應予遞延,在租賃期內(nèi)按與確認租金費用相一致的方法(直線法)分攤;

營租賃20200727152126002.png)

第二:售價低于公允價值的差額計入當期損益,但若該損失將由低于市價的未來付款額補償,應予遞延,在租賃期內(nèi)按與確認租金費用相一致的方法(直線法)分攤。

49

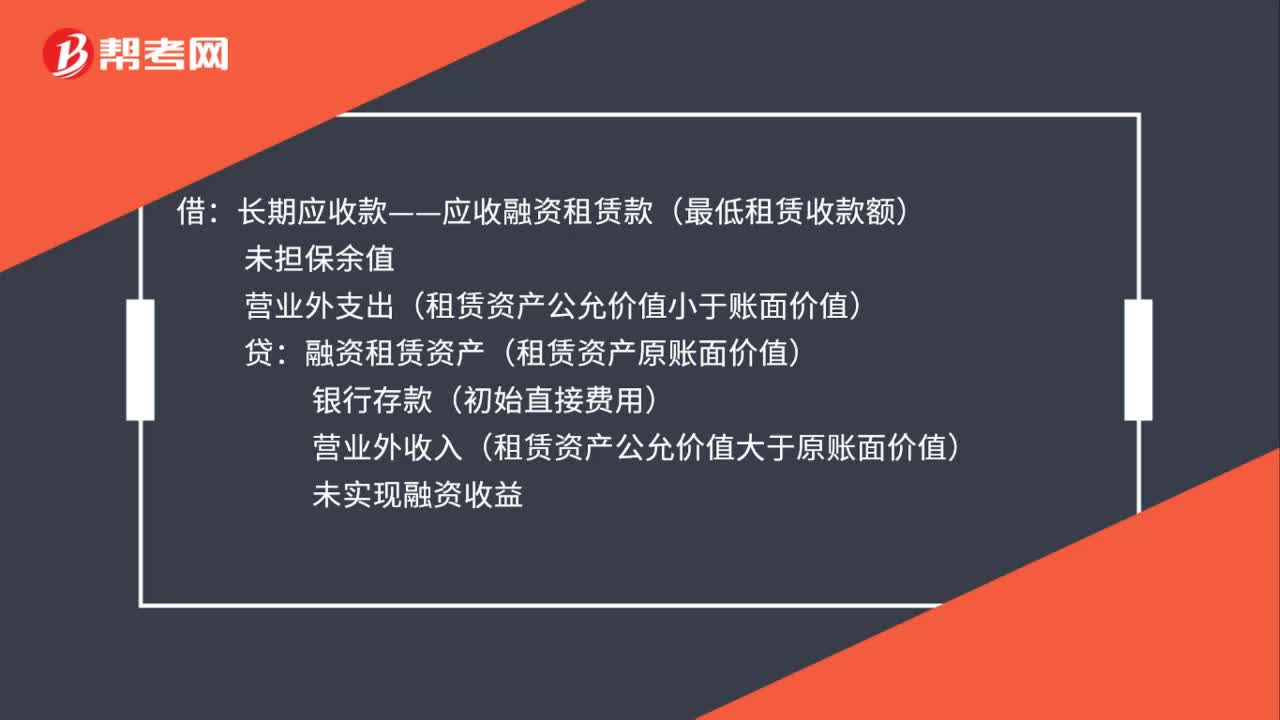

49融資租賃出租方會計處理是什么?:融資租賃出租方會計處理是什么?借:長期應收款——應收融資租賃款(最低租賃收款額):未擔保余值營業(yè)外支出(租賃資產(chǎn)公允價值小于賬面價值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價值)銀行存款(初始直接費用)營業(yè)外收入(租賃資產(chǎn)公允價值大于原賬面價值)未實現(xiàn)融資收益

37

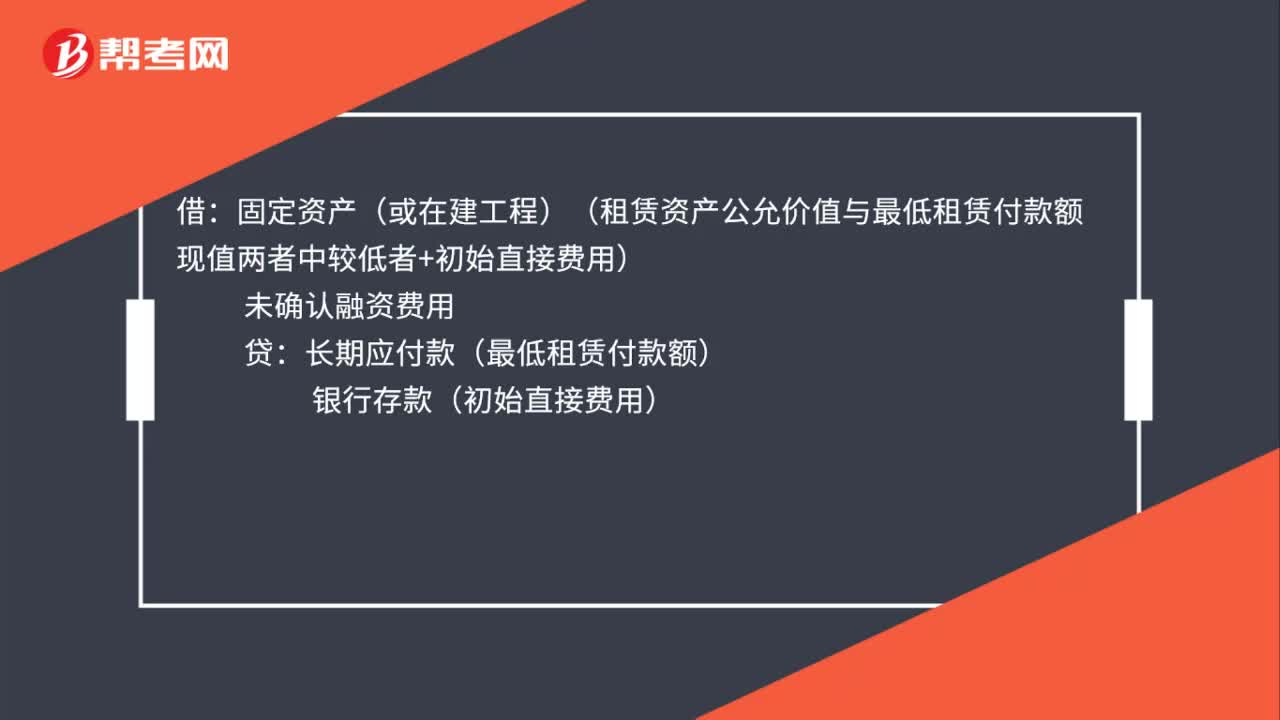

37融資租賃承租人會計處理是什么?:融資租賃承租人會計處理是什么?借:固定資產(chǎn)(或在建工程)(租賃資產(chǎn)公允價值與最低租賃付款額現(xiàn)值兩者中較低者+初始直接費用):未確認融資費用貸長期應付款(最低租賃付款額)銀行存款(初始直接費用)

524

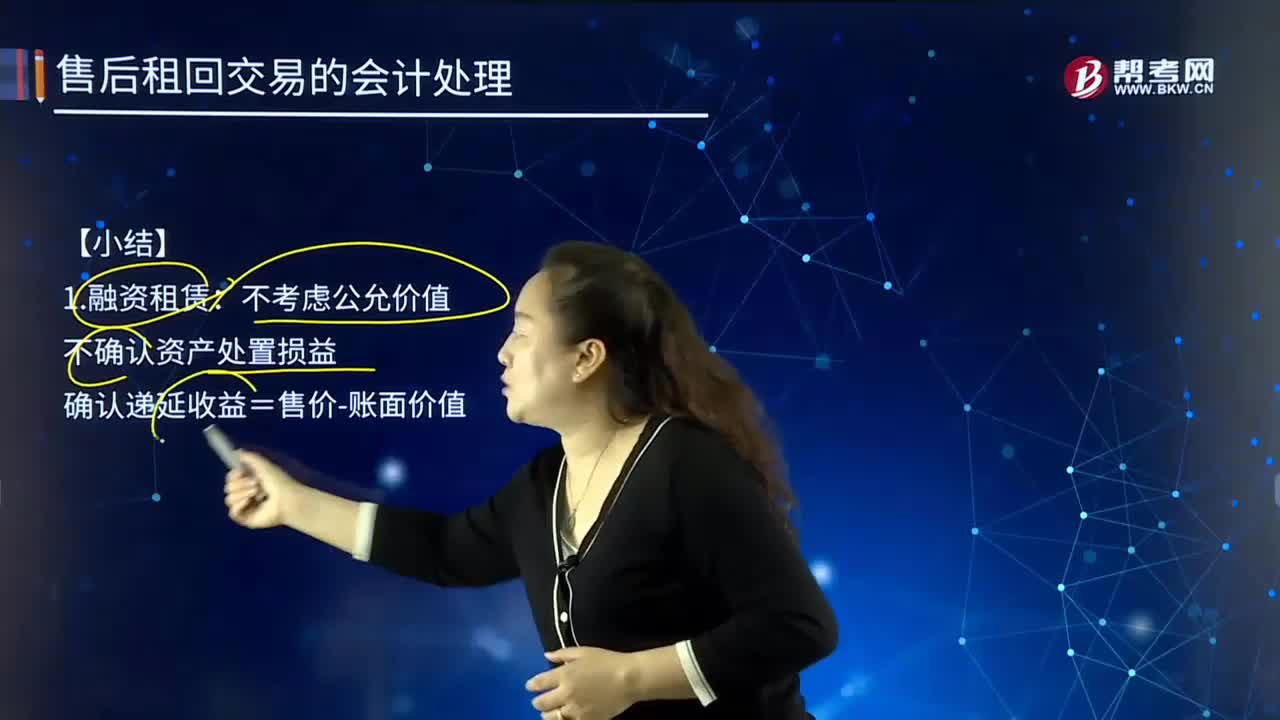

524售后租回交易的會計處理的小結(jié)是怎樣的?:售后租回交易的會計處理應根據(jù)其所形成的租賃類型而定,可按融資租賃和經(jīng)營租賃分別進行會計處理。假定未來租賃付款總額低于市價100 000元。最低租賃付款額的現(xiàn)值也低于租賃開始日資產(chǎn)公允價值的90%(1 100 000×90%=990 000)。計算未實現(xiàn)售后租回損益。未實現(xiàn)售后租回損益=售價-資產(chǎn)的賬面價值=1 000 000-1 100 000=-100 000(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料