下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

融資租賃出口貨物退稅是如何計(jì)算的?

融資租賃出租方將融資租賃出口貨物租賃給境外承租方、將融資租賃海洋工程結(jié)構(gòu)物租賃給海上石油天然氣開(kāi)采企業(yè),向融資租賃出租方退還其購(gòu)進(jìn)租賃貨物所含增值稅。

增值稅應(yīng)退稅額=購(gòu)進(jìn)融資租賃貨物的增值稅專(zhuān)用發(fā)票注明的金額或海關(guān)(進(jìn)口增值稅)專(zhuān)用繳款書(shū)注明的完稅價(jià)格×融資租賃貨物適用的增值稅退稅率

算20200628160342965.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計(jì)算題】某融資租賃公司根據(jù)合同規(guī)定將一設(shè)備以融資租賃方式出租給境外的甲企業(yè)使用。融資租賃公司購(gòu)進(jìn)該設(shè)備的增值稅專(zhuān)用發(fā)票上注明的金額為100萬(wàn)元人民幣。假設(shè)增值稅出口退稅率16%,計(jì)算該融資租賃公司應(yīng)退的增值稅稅額。

【答案】應(yīng)退的增值稅稅額=100×16%=17(萬(wàn))

49

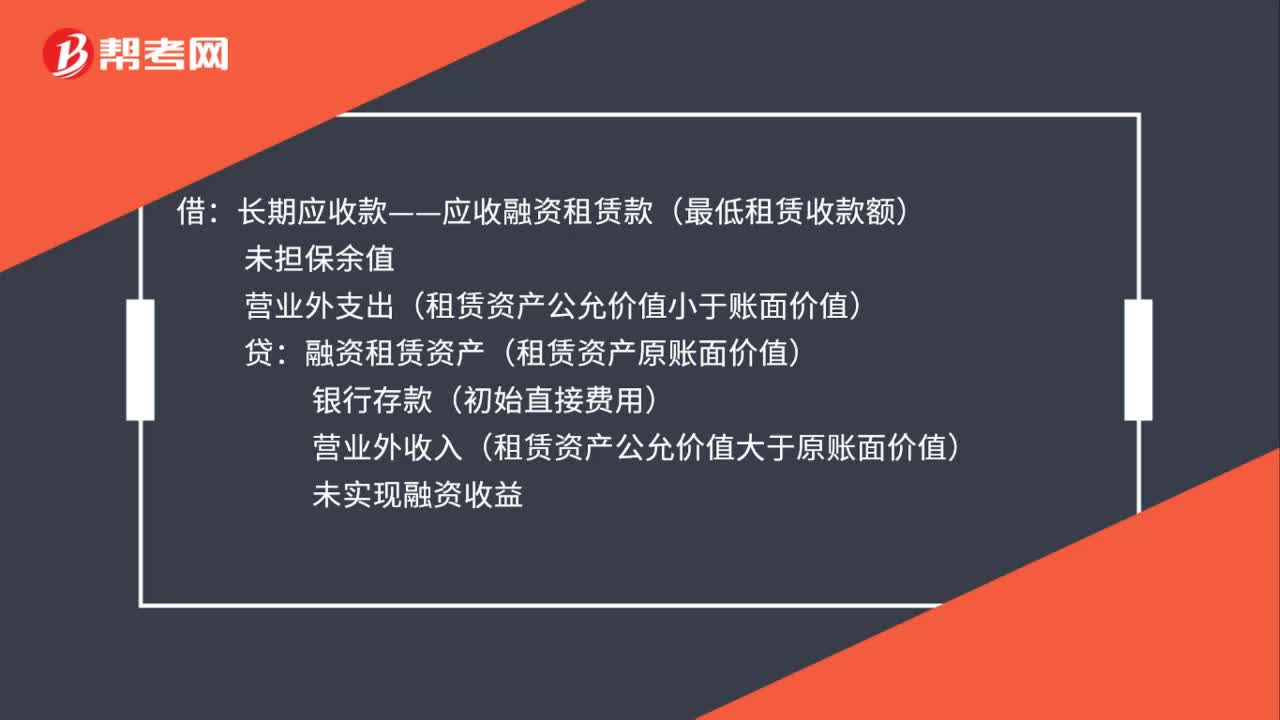

49融資租賃出租方會(huì)計(jì)處理是什么?:融資租賃出租方會(huì)計(jì)處理是什么?借:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款(最低租賃收款額):未擔(dān)保余值營(yíng)業(yè)外支出(租賃資產(chǎn)公允價(jià)值小于賬面價(jià)值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價(jià)值)銀行存款(初始直接費(fèi)用)營(yíng)業(yè)外收入(租賃資產(chǎn)公允價(jià)值大于原賬面價(jià)值)未實(shí)現(xiàn)融資收益

390

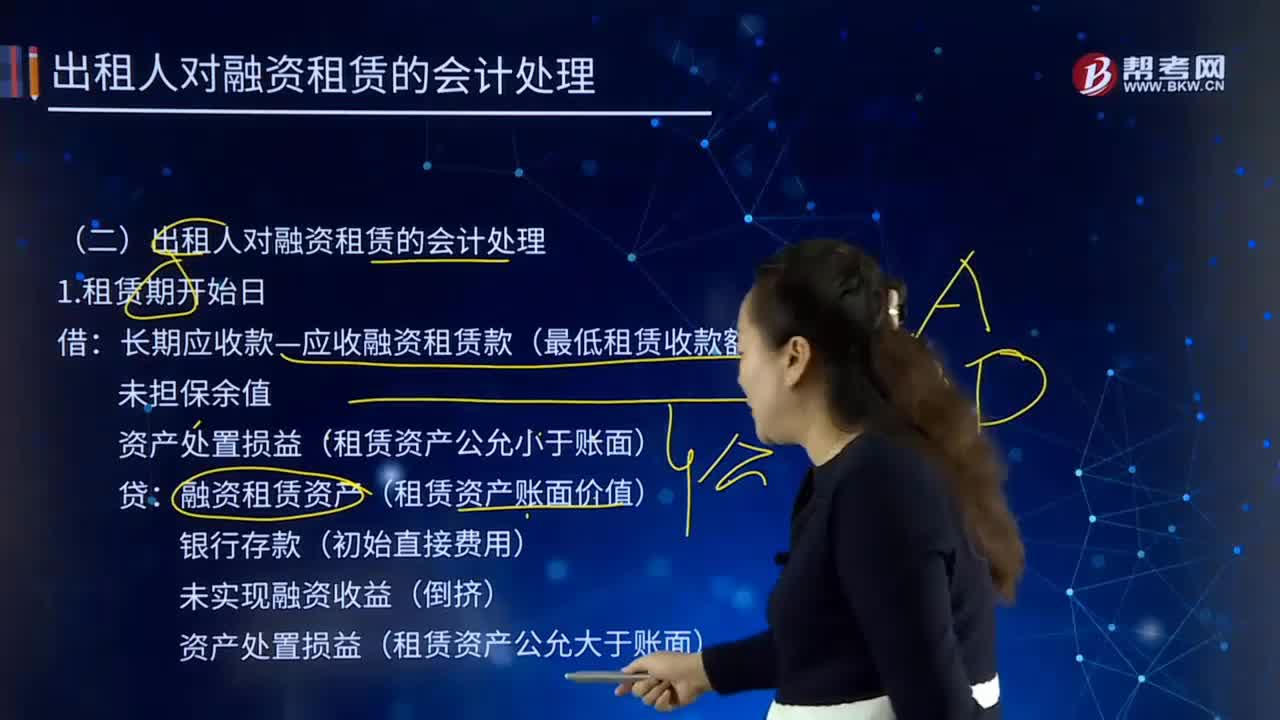

390出租人對(duì)融資租賃是如何進(jìn)行會(huì)計(jì)處理的?:長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款(最低租賃收款額):資產(chǎn)處置損益(租賃資產(chǎn)公允小于賬面):融資租賃資產(chǎn)(租賃資產(chǎn)賬面價(jià)值):資產(chǎn)處置損益(租賃資產(chǎn)公允大于賬面):長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款:資產(chǎn)減值損失(賬面—可收回金額):未實(shí)現(xiàn)融資收益(減值金額—租賃投資凈額減少額),未實(shí)現(xiàn)融資收益(轉(zhuǎn)回金額—租賃投資凈額增加額),融資租賃資產(chǎn)(資產(chǎn)余值)。長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款。

24

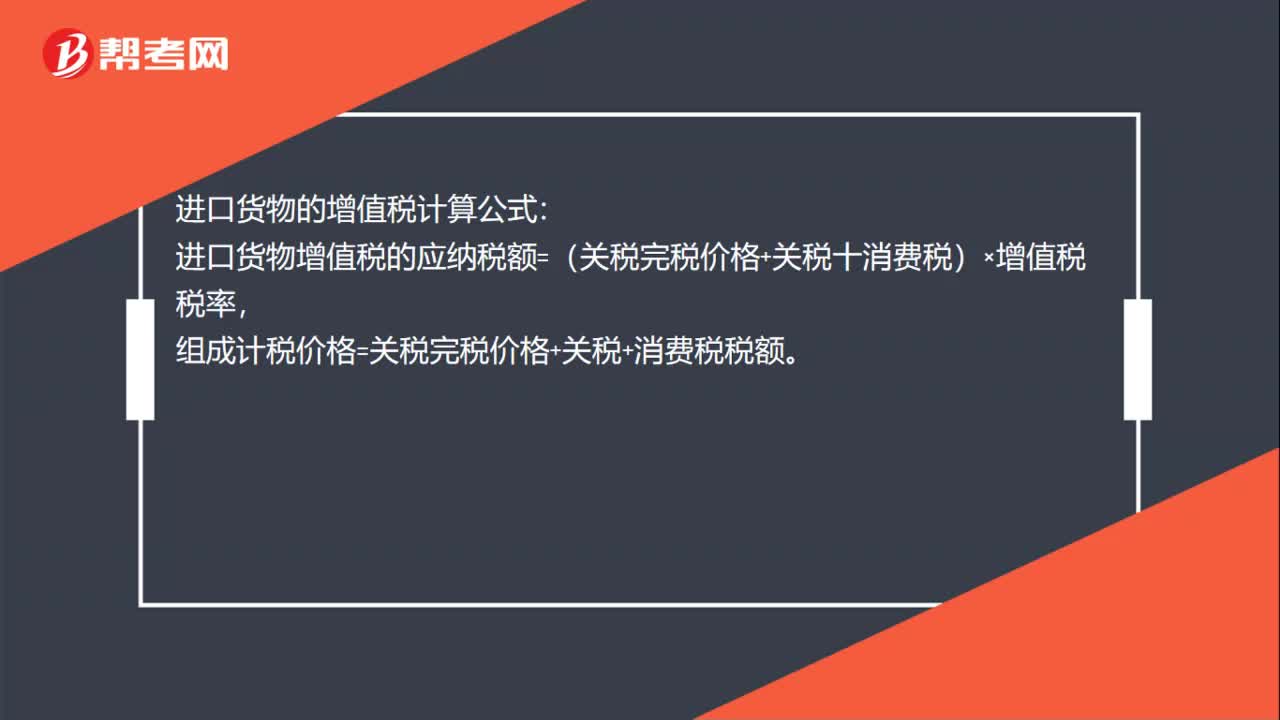

24一般進(jìn)口貨物的完稅價(jià)格如何計(jì)算?:一般進(jìn)口貨物的完稅價(jià)格如何計(jì)算?進(jìn)口貨物的增值稅計(jì)算公式:進(jìn)口貨物增值稅的應(yīng)納稅額=(關(guān)稅完稅價(jià)格+關(guān)稅十消費(fèi)稅)×增值稅稅率,組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅稅額。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料