下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

個(gè)人轉(zhuǎn)讓股權(quán)應(yīng)納稅額怎么計(jì)算的?

個(gè)人股權(quán)交易各方在簽訂股權(quán)轉(zhuǎn)讓協(xié)議并完成股權(quán)轉(zhuǎn)讓交易以后至企業(yè)變更股權(quán)登記之前,負(fù)有納稅義務(wù)或代扣代繳義務(wù)的轉(zhuǎn)讓方或受讓方,應(yīng)到主管稅務(wù)機(jī)關(guān)辦理納稅(扣繳)申報(bào),并持稅務(wù)機(jī)關(guān)開具的股權(quán)轉(zhuǎn)讓所得繳納個(gè)人所得稅完稅憑證或免稅、不征稅證明,到工商行政管理部門辦理股權(quán)變更登記手續(xù)。

1、個(gè)人轉(zhuǎn)讓股權(quán),以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費(fèi)用后的余額為應(yīng)納稅所得額,按“財(cái)產(chǎn)轉(zhuǎn)讓所得”繳納個(gè)人所得稅。合理費(fèi)用是指股權(quán)轉(zhuǎn)讓時(shí)按照規(guī)定支付的有關(guān)稅費(fèi)。

2、轉(zhuǎn)讓方取得與股權(quán)轉(zhuǎn)讓相關(guān)的各種款項(xiàng),包括違約金、補(bǔ)償金以及其他名目的款項(xiàng)、資產(chǎn)、權(quán)益等,均應(yīng)當(dāng)并入股權(quán)轉(zhuǎn)讓收入。

人轉(zhuǎn)讓股權(quán)應(yīng)納稅額的計(jì)算20200706140748735.png)

3、主管稅務(wù)機(jī)關(guān)可以依次按照下列方法核定股權(quán)轉(zhuǎn)讓收入:

(1)凈資產(chǎn)核定法:

股權(quán)轉(zhuǎn)讓收入按照每股凈資產(chǎn)或股權(quán)對(duì)應(yīng)的凈資產(chǎn)份額核定。

被投資企業(yè)的土地使用權(quán)、房屋、房地產(chǎn)企業(yè)未銷售房產(chǎn)、知識(shí)產(chǎn)權(quán)、探礦權(quán)、采礦權(quán)、股權(quán)等資產(chǎn)占企業(yè)總資產(chǎn)比例超過20%的,主管稅務(wù)機(jī)關(guān)可參照納稅人提供的具有法定資質(zhì)的中介機(jī)構(gòu)出具的資產(chǎn)評(píng)估報(bào)告核定股權(quán)轉(zhuǎn)讓收入。

6個(gè)月內(nèi)再次發(fā)生股權(quán)轉(zhuǎn)讓且被投資企業(yè)凈資產(chǎn)未發(fā)生重大變化的,主管稅務(wù)機(jī)關(guān)可參照上一次股權(quán)轉(zhuǎn)讓時(shí)被投資企業(yè)的資產(chǎn)評(píng)估報(bào)告核定此次股權(quán)轉(zhuǎn)讓收入。

(2)類比法:

①參照相同或類似條件下同一企業(yè)同一股東或其他股東股權(quán)轉(zhuǎn)讓收入核定。

②參照相同或類似條件下同類行業(yè)企業(yè)股權(quán)轉(zhuǎn)讓收入核定。

③對(duì)個(gè)人多次取得同一被投資企業(yè)股權(quán)的,轉(zhuǎn)讓部分股權(quán)時(shí),采用“加權(quán)平均法”確定其股權(quán)原值。

765

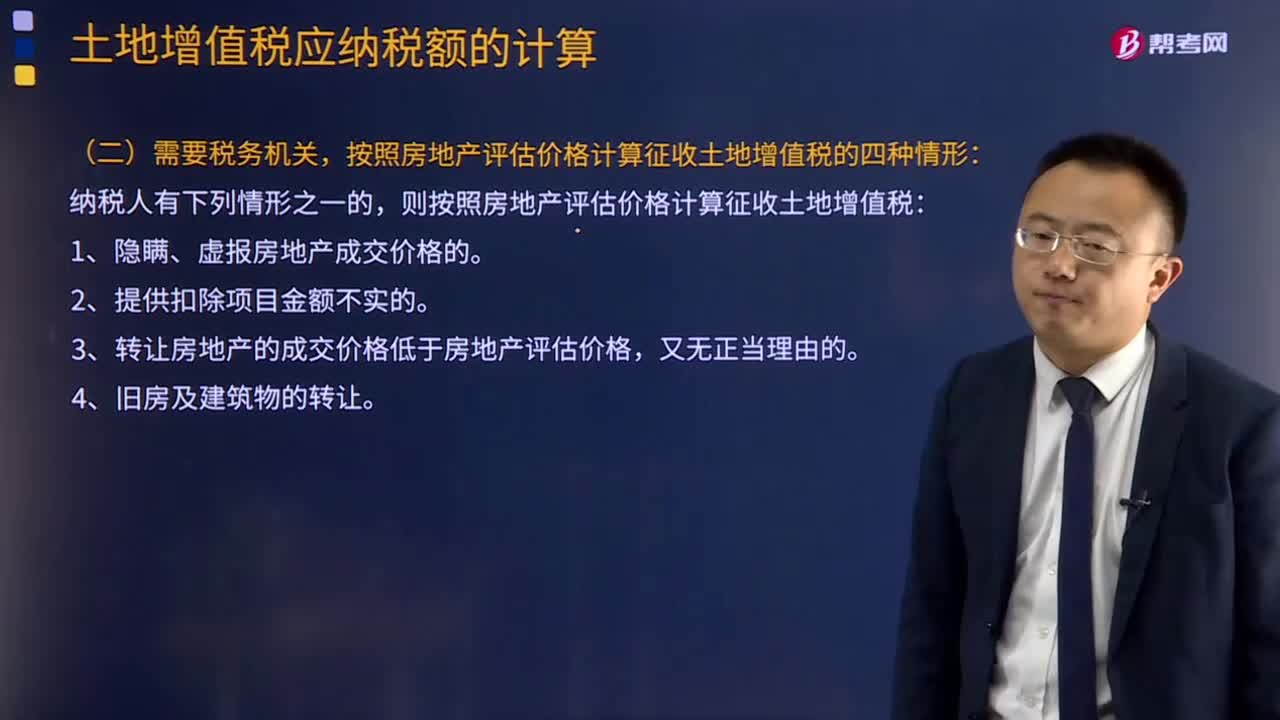

765土地增值稅應(yīng)納稅額怎么計(jì)算?:按照房地產(chǎn)評(píng)估價(jià)格計(jì)算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計(jì)征土地增值稅時(shí)房地產(chǎn)開發(fā)費(fèi)用扣除比例為最高比例。(2)計(jì)算土地增值稅時(shí)該企業(yè)辦公樓的評(píng)估價(jià)格計(jì)算土地增值稅時(shí)該企業(yè)辦公樓的評(píng)估價(jià)格=8 000×60%=4 800(萬元)(3)計(jì)算土地增值稅時(shí)允許扣除的稅金及附加(4)計(jì)算土地增值稅時(shí)允許扣除的印花稅計(jì)算土地增值稅時(shí)可扣除的印花稅=12 000×0.5‰=6(萬元)

36

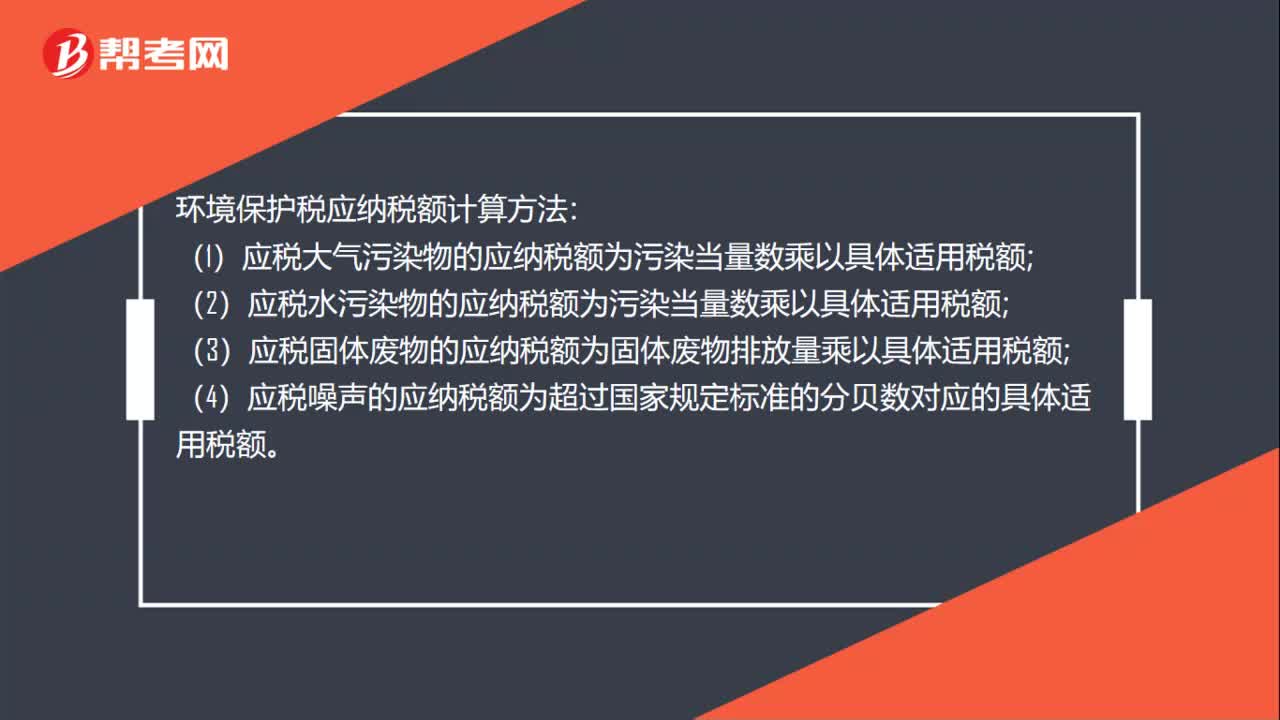

36環(huán)境保護(hù)稅應(yīng)納稅額怎么計(jì)算?:環(huán)境保護(hù)稅應(yīng)納稅額怎么計(jì)算?環(huán)境保護(hù)稅應(yīng)納稅額計(jì)算方法:(1)應(yīng)稅大氣污染物的應(yīng)納稅額為污染當(dāng)量數(shù)乘以具體適用稅額;(2)應(yīng)稅水污染物的應(yīng)納稅額為污染當(dāng)量數(shù)乘以具體適用稅額;(3)應(yīng)稅固體廢物的應(yīng)納稅額為固體廢物排放量乘以具體適用稅額;(4)應(yīng)稅噪聲的應(yīng)納稅額為超過國家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)對(duì)應(yīng)的具體適用稅額。

25

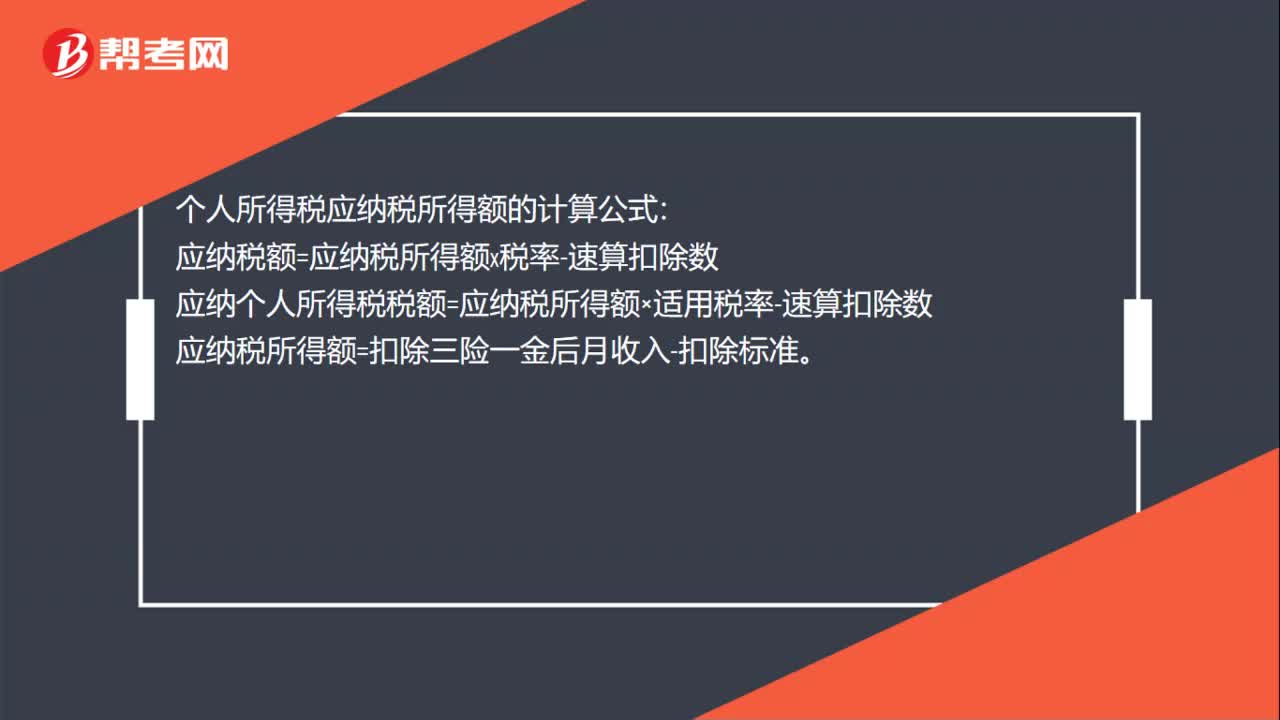

25個(gè)稅應(yīng)納稅所得額計(jì)算公式是什么?:個(gè)稅應(yīng)納稅所得額計(jì)算公式是什么?個(gè)人所得稅應(yīng)納稅所得額的計(jì)算公式:應(yīng)納稅額=應(yīng)納稅所得額x稅率-速算扣除數(shù)。應(yīng)納個(gè)人所得稅稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)應(yīng)納稅所得額=扣除三險(xiǎn)一金后月收入-扣除標(biāo)準(zhǔn)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料