下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

非居民企業(yè)應(yīng)納稅額是怎么計算的?

應(yīng)納稅額=應(yīng)納稅所得額×實際征收率(10%)

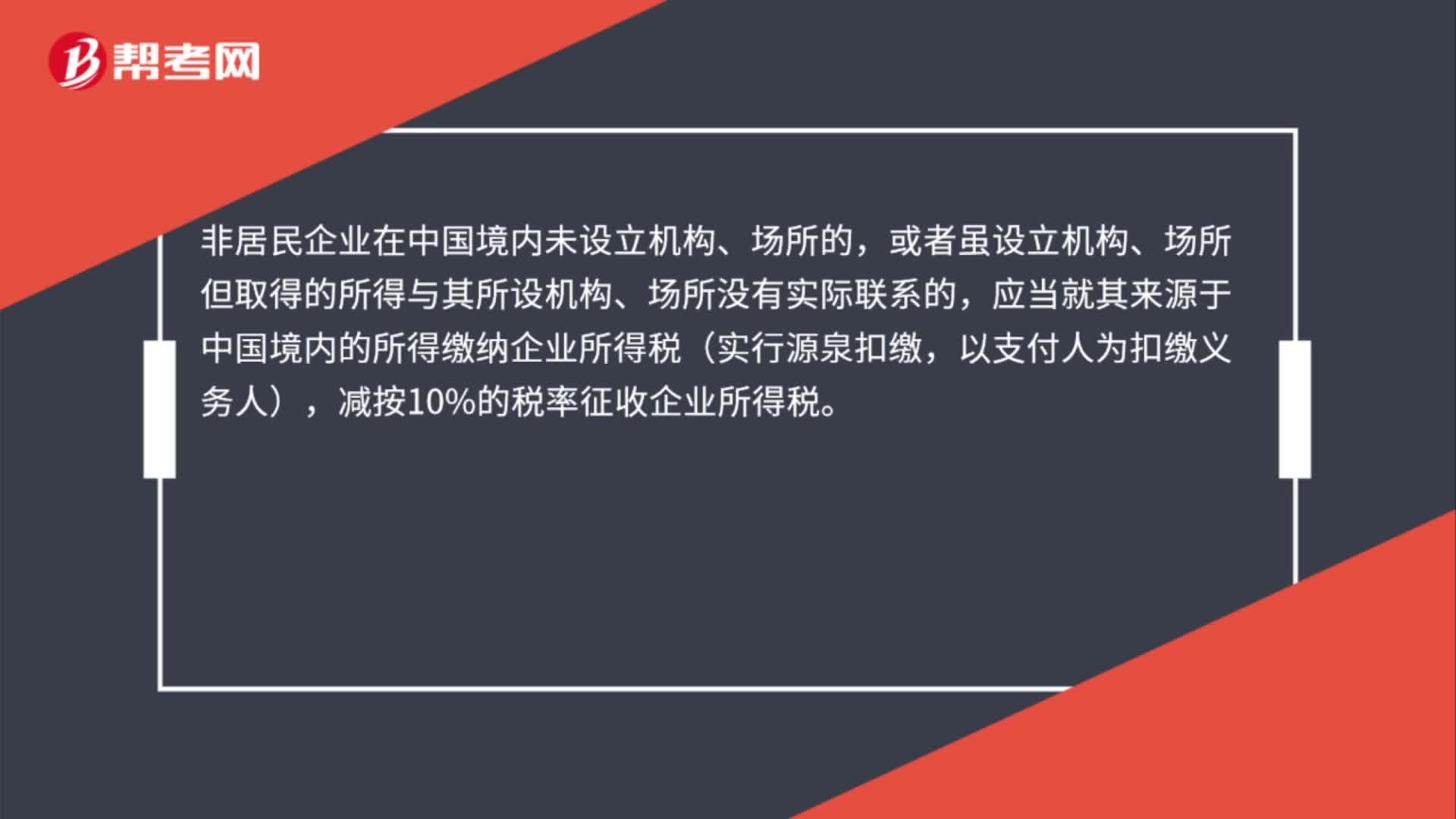

對于在中國境內(nèi)未設(shè)立機構(gòu)、場所的,或者雖設(shè)立機構(gòu)、場所但取得的所得與其所設(shè)機構(gòu)、場所沒有實際聯(lián)系的非居民企業(yè)的所得,按照下列方法計算應(yīng)納稅所得額:

1、股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額為應(yīng)納稅所得額。營業(yè)稅改征增值稅試點中的非居民企業(yè),應(yīng)以不含增值稅的收入全額作為應(yīng)納稅所得額。

2、轉(zhuǎn)讓財產(chǎn)所得,以收入全額減除財產(chǎn)凈值后的余額為應(yīng)納稅所得額。財產(chǎn)凈值是指財產(chǎn)的計稅基礎(chǔ)減除已經(jīng)按照規(guī)定扣除的折舊、折耗、攤銷、準備金等后的余額。

3、其他所得,參照前兩項規(guī)定的方法計算應(yīng)納稅所得額。

新增:轉(zhuǎn)讓財產(chǎn)所得包含轉(zhuǎn)讓股權(quán)等權(quán)益性投資資產(chǎn)(以下稱股權(quán))所得。股權(quán)轉(zhuǎn)讓收入減除股權(quán)凈值后的余額為股權(quán)轉(zhuǎn)讓所得應(yīng)納稅所得額。

應(yīng)納稅額的計算20200708155939679.png)

股權(quán)轉(zhuǎn)讓收入是指股權(quán)轉(zhuǎn)讓人轉(zhuǎn)讓股權(quán)所收取的對價,包括貨幣形式和非貨幣形式的各種收入。

股權(quán)凈值是指取得該股權(quán)的計稅基礎(chǔ)。股權(quán)的計稅基礎(chǔ)是股權(quán)轉(zhuǎn)讓人投資入股時向中國居民企業(yè)實際支付的出資成本,或購買該項股權(quán)時向該股權(quán)的原轉(zhuǎn)讓人實際支付的股權(quán)受讓成本。股權(quán)在持有期間發(fā)生減值或者增值,按照國務(wù)院財政、稅務(wù)主管部門規(guī)定可以確認損益的,股權(quán)凈值應(yīng)進行相應(yīng)調(diào)整。企業(yè)在計算股權(quán)轉(zhuǎn)讓所得時,不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額。

多次投資或收購的同項股權(quán)被部分轉(zhuǎn)讓的,從該項股權(quán)全部成本中按照轉(zhuǎn)讓比例計算確定被轉(zhuǎn)讓股權(quán)對應(yīng)的成本。

51

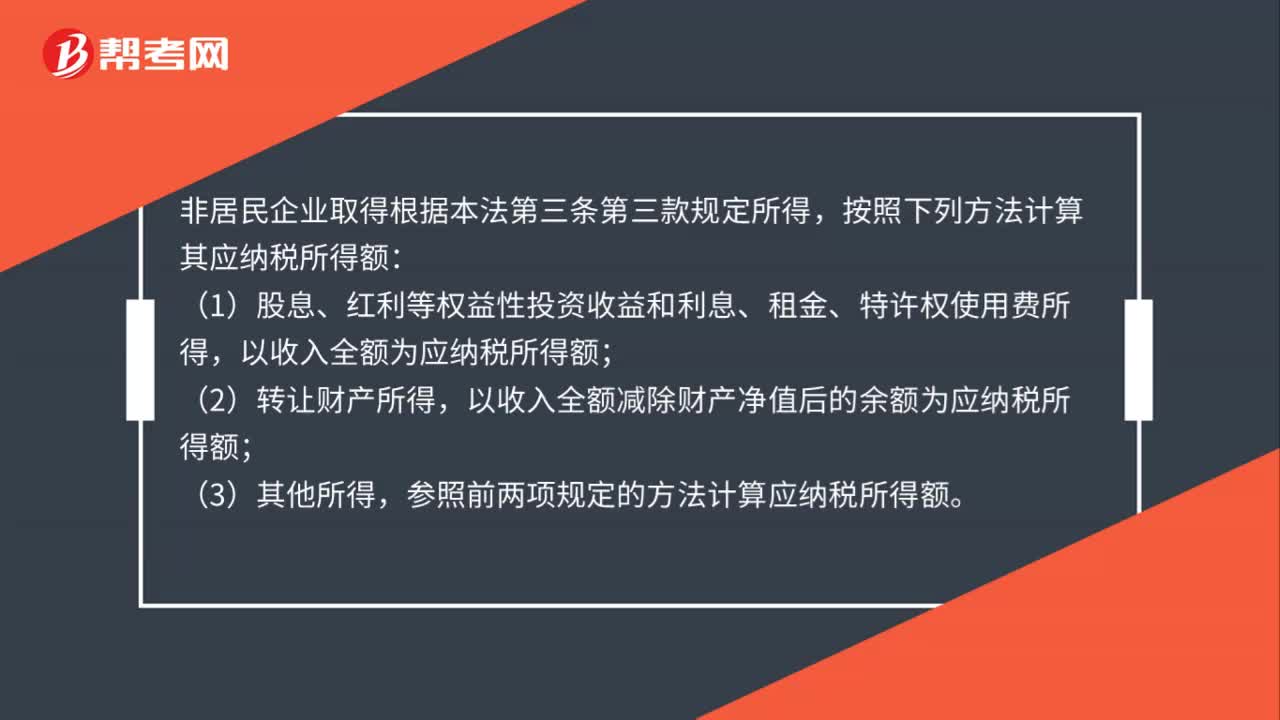

51非居民企業(yè)應(yīng)納稅所得額怎么算?:非居民企業(yè)應(yīng)納稅所得額怎么算?非居民企業(yè)取得根據(jù)本法第三條第三款規(guī)定所得,按照下列方法計算其應(yīng)納稅所得額:(1)股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額為應(yīng)納稅所得額;(2)轉(zhuǎn)讓財產(chǎn)所得,以收入全額減除財產(chǎn)凈值后的余額為應(yīng)納稅所得額;(3)其他所得,參照前兩項規(guī)定的方法計算應(yīng)納稅所得額。

15

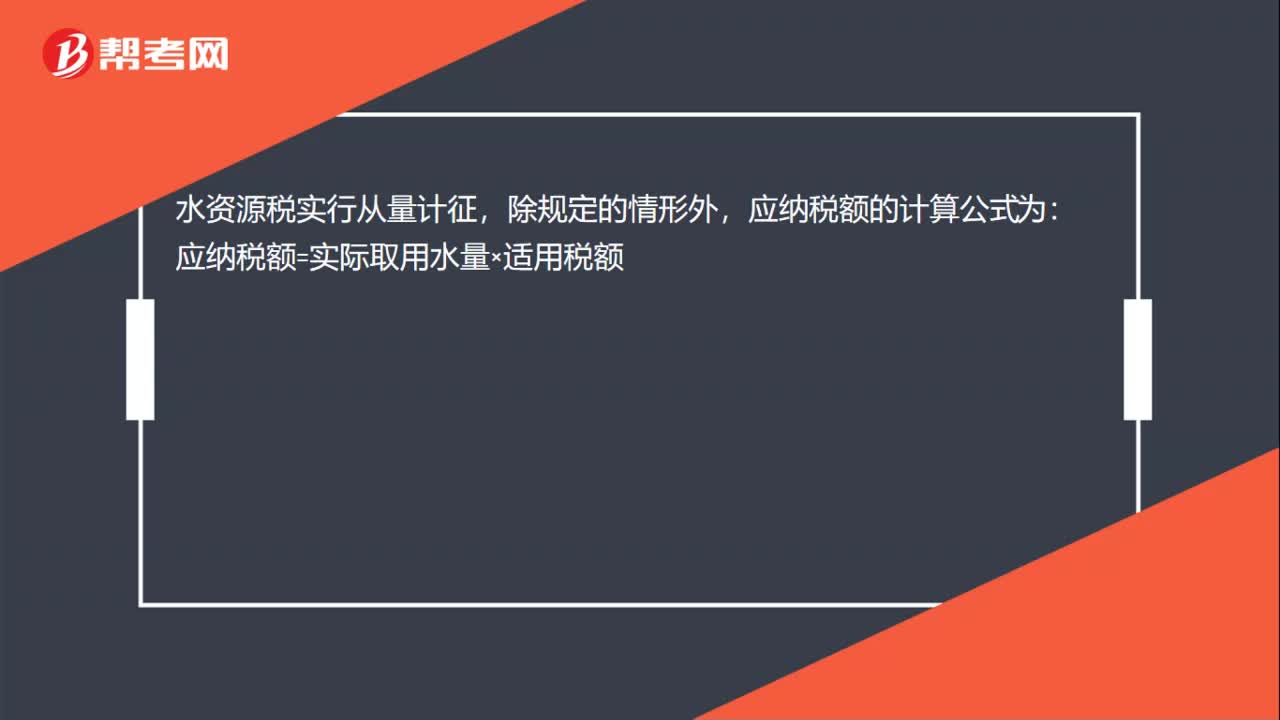

15水資源稅應(yīng)納稅額怎么計算?:水資源稅應(yīng)納稅額怎么計算?水資源稅實行從量計征,除規(guī)定的情形外,應(yīng)納稅額的計算公式為:應(yīng)納稅額=實際取用水量×適用稅額

64

64非居民企業(yè)的征稅對象是什么?:非居民企業(yè)的征稅對象是什么?非居民企業(yè)的征稅對象來源于境內(nèi),及發(fā)生在境外但與境內(nèi)機構(gòu)、場所有聯(lián)系的所得。非居民企業(yè)在中國境內(nèi)設(shè)立機構(gòu)、場所的,應(yīng)當就其所設(shè)機構(gòu)、場所取得的來源于中國境內(nèi)的所得,以及發(fā)生在中國境外但與其所設(shè)機構(gòu)、場所有實際聯(lián)系的所得,繳納企業(yè)所得稅,非居民企業(yè)在中國境內(nèi)未設(shè)立機構(gòu)、場所的,或者雖設(shè)立機構(gòu)、場所但取得的所得與其所設(shè)機構(gòu)、場所沒有實際聯(lián)系的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料