下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

印花稅應(yīng)納稅額的計(jì)算方法是什么?

印花稅是對(duì)經(jīng)濟(jì)活動(dòng)和經(jīng)濟(jì)交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。因采用在應(yīng)稅憑證上粘貼印花稅票作為完稅的標(biāo)志而得名。印花稅的納稅人包括在中國(guó)境內(nèi)設(shè)立、領(lǐng)受規(guī)定的經(jīng)濟(jì)憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體、其他單位、個(gè)體工商戶和其他個(gè)人。

1、適用比例稅率的應(yīng)稅憑證:應(yīng)納稅額=計(jì)稅金額×比例稅率

2、適用定額稅率的應(yīng)稅憑證:應(yīng)納稅額=憑證件數(shù)×固定稅額

3、營(yíng)業(yè)賬簿中記載資金賬簿:應(yīng)納稅額=(實(shí)收資本+資本公積)×0.5‰÷2(以后各期僅對(duì)增量貼花)

納稅額的計(jì)算方法20200710111413189.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題和考試真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·單選題】某企業(yè)2018年期初營(yíng)業(yè)賬簿記載的實(shí)收資本和資本公積余額為500萬(wàn)元,2018年6月該企業(yè)增加實(shí)收資本120萬(wàn)元,新建其他賬簿12本,領(lǐng)受專利局發(fā)給的專利證1件。該企業(yè)上述憑證2018年應(yīng)納印花稅為( )。

A.65元

B.305元

C.665元

D.3165元

【答案】B

【解析】記載資金的賬簿,按增加實(shí)收資本金額0.5‰減半貼花;其他營(yíng)業(yè)賬簿免印花稅;專利證按件貼花5元。

應(yīng)納印花稅=1200000×0.5‰×50%+1×5=305(元)

【例題·計(jì)算題】某公司主要從事建筑工程機(jī)械的生產(chǎn)制造,2018年發(fā)生以下業(yè)務(wù):

說(shuō)明:購(gòu)銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;記載營(yíng)業(yè)賬簿的印花稅率為0.5‰。

要求:根據(jù)資料,按照下列序號(hào)計(jì)算回答問題,每問需計(jì)算出合計(jì)數(shù)。

(1)簽訂鋼材采購(gòu)合同一份,采購(gòu)金額8000萬(wàn)元;簽訂以貨換貨合同一份,用庫(kù)存的3000萬(wàn)元A型鋼材換取對(duì)方相同金額的B型鋼材;簽訂銷售合同一份,銷售金額15000萬(wàn)元。

問題(1):公司2018年簽訂的購(gòu)銷合同應(yīng)繳納的印花稅。

【解析】

公司2018年簽訂的購(gòu)銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)

(2)公司作為受托方簽訂甲、乙兩份加工承攬合同,甲合同約定:由委托方提供主要材料(金額300萬(wàn)元),受托方只提供輔助材料(金額20萬(wàn)元),受托方另收取加工費(fèi)50萬(wàn)元;乙合同約定:由受托方提供主要材料(金額200萬(wàn)元),并收取加工費(fèi)40萬(wàn)元。

問題(2):公司2018年簽訂的加工承攬合同應(yīng)繳納的印花稅。

【解析】

簽訂的加工承攬合同應(yīng)繳納的印花稅=(500000+200000)×0.5‰+2000000×0.3‰+400000×0.5‰=1150(元)

(3)公司作為受托方簽訂技術(shù)開發(fā)合同一份,合同約定:技術(shù)開發(fā)金額共計(jì)1000萬(wàn)元,其中研究開發(fā)費(fèi)用與報(bào)酬金額之比為3:1。

問題(3):公司2018年簽訂的技術(shù)合同應(yīng)繳納的印花稅。

【解析】

公司簽訂的技術(shù)合同應(yīng)繳納的印花稅=10000000÷4×0.3‰=750(元)

(4)公司作為承包方簽訂建筑安裝工程承包合同一份,承包金額300萬(wàn)元,公司隨后又將其中的100萬(wàn)元業(yè)務(wù)分包給另一單位,并簽訂相關(guān)合同。

問題(4):公司2018年簽訂的建筑安裝工程承包合同應(yīng)繳納的印花稅。

【解析】

建筑安裝工程承包合同應(yīng)繳納的印花稅=(3000000+1000000)×0.3‰=1200(元)

(5)公司2018年9月新增實(shí)收資本2000萬(wàn)元、資本公積500萬(wàn)元。

問題(5):公司2018年新增記載資金的營(yíng)業(yè)賬簿應(yīng)繳納的印花稅。

【解析】

新增記載資金的營(yíng)業(yè)賬簿應(yīng)納印花稅=(20000000+5000000)×0.5‰×50%=6250(元)

(6)公司2018年5月啟用其他賬簿10本。

問題(6):公司2018年啟用其他賬簿應(yīng)繳納的印花稅。

【解析】

公司啟用其他賬簿應(yīng)繳納的印花稅為0。

自2018年5月1日起,其他營(yíng)業(yè)賬簿免印花稅。

【2014年注冊(cè)會(huì)計(jì)師考試真題】甲企業(yè)2013年度發(fā)生部分經(jīng)營(yíng)業(yè)務(wù)如下:

(1)1月份取得國(guó)有土地4000平方米,簽訂了土地使用權(quán)出讓合同,記載的出讓金額為4000萬(wàn)元,并約定當(dāng)月交付;然后委托施工企業(yè)建造倉(cāng)庫(kù),工程4月份竣工,5月份辦妥了驗(yàn)收手續(xù)。該倉(cāng)庫(kù)在甲企業(yè)賬簿“固定資產(chǎn)”科目中記載的原值為9500萬(wàn)元。

(2)3月份該企業(yè)因?yàn)樯a(chǎn)規(guī)模擴(kuò)大,購(gòu)置了乙企業(yè)的倉(cāng)庫(kù)1棟,產(chǎn)權(quán)轉(zhuǎn)移書據(jù)上注明的交易價(jià)格為1200萬(wàn)元,在企業(yè)“固定資產(chǎn)”科目上記載的原值為1250萬(wàn)元,取得了房屋權(quán)屬證書。

其它相關(guān)資料:已知當(dāng)?shù)厥≌?guī)定的房產(chǎn)稅計(jì)算余值的扣除比例為30%,契稅稅率4%,城鎮(zhèn)土地使用稅稅率20元/平方米,產(chǎn)權(quán)交易印花稅稅率0.5‰。

根據(jù)上述資料,按照下列序號(hào)計(jì)算回答問題。

問題(1):計(jì)算業(yè)務(wù)(1)甲企業(yè)應(yīng)繳納的契稅、印花稅。

【解析】

購(gòu)置土地使用權(quán)應(yīng)納契稅=4000×4%=160(萬(wàn)元)

土地使用權(quán)出讓合同應(yīng)納印花稅=4000×10000×0.5‰=20000(元)

問題(2):計(jì)算業(yè)務(wù)(1)甲企業(yè)2013年應(yīng)繳納的房產(chǎn)稅、城鎮(zhèn)土地使用稅。

【解析】

建造的倉(cāng)庫(kù)應(yīng)納房產(chǎn)稅=9500×(1-30%)×1.2%/12×7=46.55(萬(wàn)元)

購(gòu)置土地應(yīng)納城鎮(zhèn)土地使用稅=4000×20×11/12≈73333.33(元)

問題(3):計(jì)算業(yè)務(wù)(2)甲企業(yè)應(yīng)繳納的契稅、印花稅。

【解析】

購(gòu)置倉(cāng)庫(kù)應(yīng)納契稅=1200×4%=48(萬(wàn)元)

購(gòu)置倉(cāng)庫(kù)應(yīng)納印花稅=1200×10000×0.5‰+1×5=6005(元)

問題(4):計(jì)算業(yè)務(wù)(2)甲企業(yè)2013年應(yīng)繳納的房產(chǎn)稅。

【解析】

購(gòu)置倉(cāng)庫(kù)應(yīng)納房產(chǎn)稅=1250×(1-30%)×1.2%×9/12=7.88(萬(wàn)元)

29

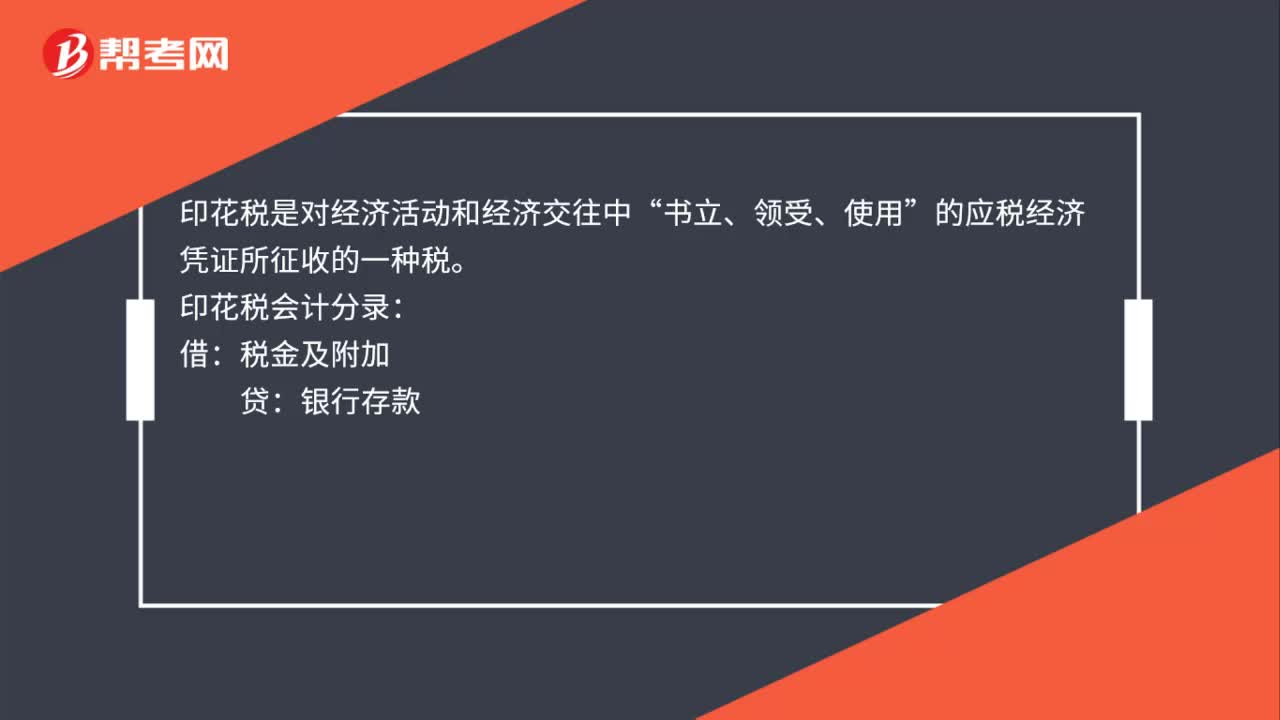

29印花稅的會(huì)計(jì)分錄是什么?:印花稅是對(duì)經(jīng)濟(jì)活動(dòng)和經(jīng)濟(jì)交往中“書立、領(lǐng)受、使用”的應(yīng)稅經(jīng)濟(jì)憑證所征收的一種稅。印花稅會(huì)計(jì)分錄:借:稅金及附加:貸銀行存款

64

64企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?:企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?企業(yè)所得稅應(yīng)納稅額的計(jì)算是以應(yīng)納稅所得額為計(jì)稅依據(jù),乘以適用稅率,再減去減免稅額和抵免稅額,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額:1.直接計(jì)算法的應(yīng)納稅所得額計(jì)算公式:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損2.間接計(jì)算法的應(yīng)納稅所得額計(jì)算公式應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額±納稅調(diào)整項(xiàng)目金額

50

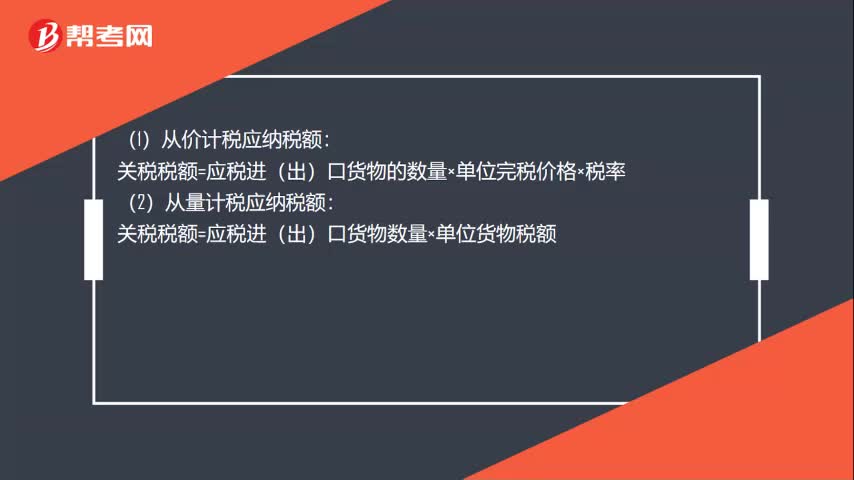

50關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?:關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?(1)從價(jià)計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物的數(shù)量×單位完稅價(jià)格×稅率:(2)從量計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額:(3)復(fù)合計(jì)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額+應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×稅率(4)滑準(zhǔn)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×滑準(zhǔn)稅稅率

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料