下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

個人住房轉(zhuǎn)讓所得應(yīng)納稅額怎么計算?

財產(chǎn)轉(zhuǎn)讓所得,按照一次轉(zhuǎn)讓財產(chǎn)的收入額減除財產(chǎn)原值和合理費用后的余額,計算納稅。

對住房轉(zhuǎn)讓所得征收個人所得稅時,以實際成交價格為轉(zhuǎn)讓收入。納稅人申報的住房成交價格明顯低于市場價格且無正當(dāng)理由的,征收機關(guān)依法有權(quán)根據(jù)有關(guān)信息核定其轉(zhuǎn)讓收入,但必須保證各稅種計稅價格一致。

1、以實際成交價格為轉(zhuǎn)讓收入。納稅人申報的住房成交價格明顯低于市場價格且無正當(dāng)理由的,征收機關(guān)依法有權(quán)根據(jù)有關(guān)信息核定其轉(zhuǎn)讓收入。

2、納稅人可憑原購房合同、發(fā)票等有效憑證,經(jīng)稅務(wù)機關(guān)審核后,允許從其轉(zhuǎn)讓收入中減除房屋原值、轉(zhuǎn)讓住房過程中繳納的稅金及有關(guān)合理費用。

(1)轉(zhuǎn)讓住房過程中繳納的稅金是指納稅人在轉(zhuǎn)讓住房時實際繳納的城市維護建設(shè)稅、教育費附加、土地增值稅、印花稅等稅金。

(2)合理費用指納稅人按照規(guī)定實際支付的住房裝修費用(有扣除限額)、住房貸款利息、手續(xù)費、公證費等費用。

讓所得應(yīng)納稅額的計算20200706134618657.png)

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·計算題】孫老師是甲市居民,于2014年2月以50萬元購得一處臨街商鋪,同時支付相關(guān)稅費1萬元,購置后一直對外出租。2019年5月,將臨街商鋪改租為賣,轉(zhuǎn)讓給他人,簽訂了不動產(chǎn)轉(zhuǎn)讓合同,合同中注明含增值稅轉(zhuǎn)讓價格為80萬元,經(jīng)相關(guān)評估機構(gòu)評定,房屋的重置成本價為70萬元,成新度折扣率為80%。

要求:根據(jù)上述資料,按下列序號計算回答問題,每問需計算出合計數(shù)。

問題(1):孫老師轉(zhuǎn)讓商鋪應(yīng)繳納的增值稅、城建稅、教育費附加和地方教育附加。

問題(2):孫老師轉(zhuǎn)讓商鋪應(yīng)繳納的印花稅。

問題(3):孫老師轉(zhuǎn)讓商鋪應(yīng)繳納的土地增值稅。

問題(4):孫老師轉(zhuǎn)讓商鋪應(yīng)繳納的個人所得稅。

【答案】

個人轉(zhuǎn)讓購置的商鋪,應(yīng)以取得的全部價款和價外費用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應(yīng)納增值稅稅額。

(1)應(yīng)納增值稅=(80-50)÷(1+5%)×5%=1.43(萬元)

城建稅、教育費附加和地方教育附加合計=1.43×(7%+3%+2%)=0.17(萬元)

(2)應(yīng)納印花稅=80×0.05%=0.04(萬元)

(3)可扣除項目=70×80%+0.17+0.04=56.21(萬元)

增值額=(80-1.43)-56.21=22.36(萬元)

增值率=22.36/56.21×100%=39.78%

應(yīng)納土地增值稅=22.36×30%=6.71(萬元)

轉(zhuǎn)讓房地產(chǎn)的土地增值稅應(yīng)稅收入不含增值稅應(yīng)納稅額。

(4)應(yīng)納稅所得額=(80-1.43)-(50+1)-0.17-0.04-6.71=20.65(萬元)

轉(zhuǎn)讓商鋪繳納個稅=20.65×20%=4.13(萬元)

個人轉(zhuǎn)讓房屋的個人所得稅應(yīng)稅收入不含增值稅。

25

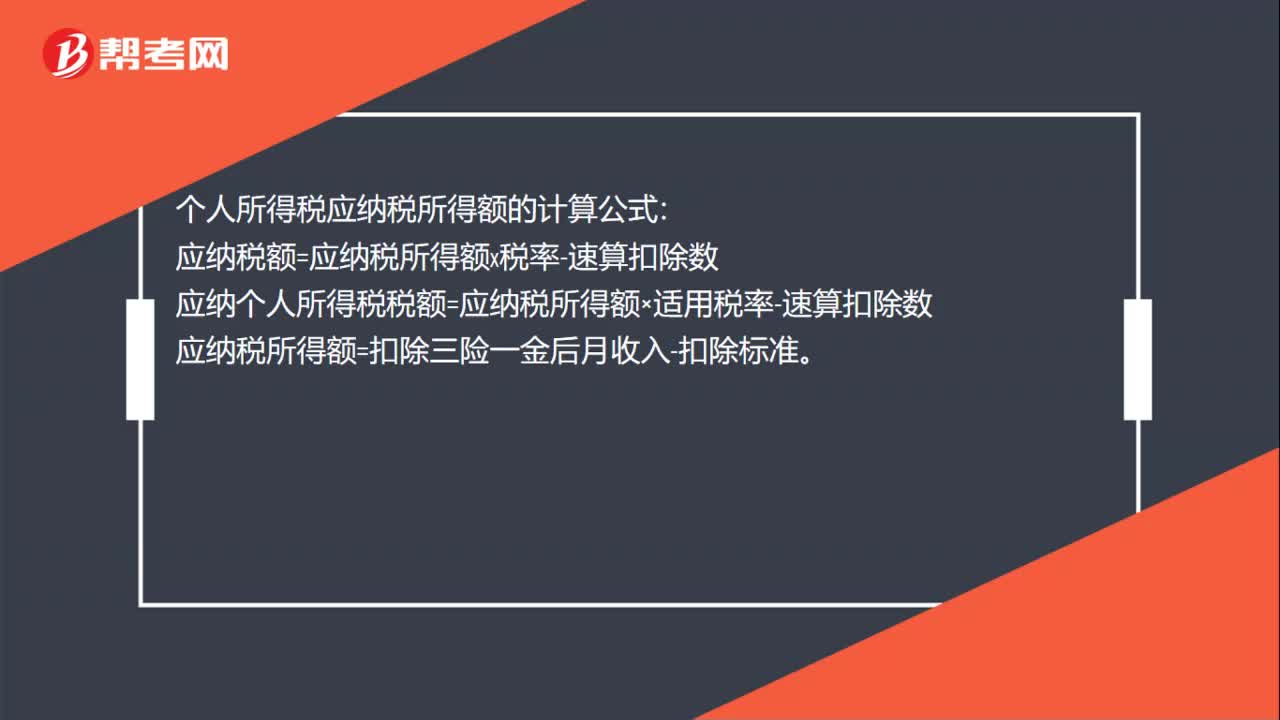

25個稅應(yīng)納稅所得額計算公式是什么?:個稅應(yīng)納稅所得額計算公式是什么?個人所得稅應(yīng)納稅所得額的計算公式:應(yīng)納稅額=應(yīng)納稅所得額x稅率-速算扣除數(shù)。應(yīng)納個人所得稅稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)應(yīng)納稅所得額=扣除三險一金后月收入-扣除標(biāo)準(zhǔn)

64

64企業(yè)所得稅應(yīng)納稅額計算方法是什么?:企業(yè)所得稅應(yīng)納稅額計算方法是什么?企業(yè)所得稅應(yīng)納稅額的計算是以應(yīng)納稅所得額為計稅依據(jù),乘以適用稅率,再減去減免稅額和抵免稅額,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額:1.直接計算法的應(yīng)納稅所得額計算公式:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-允許彌補的以前年度虧損2.間接計算法的應(yīng)納稅所得額計算公式應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額

148

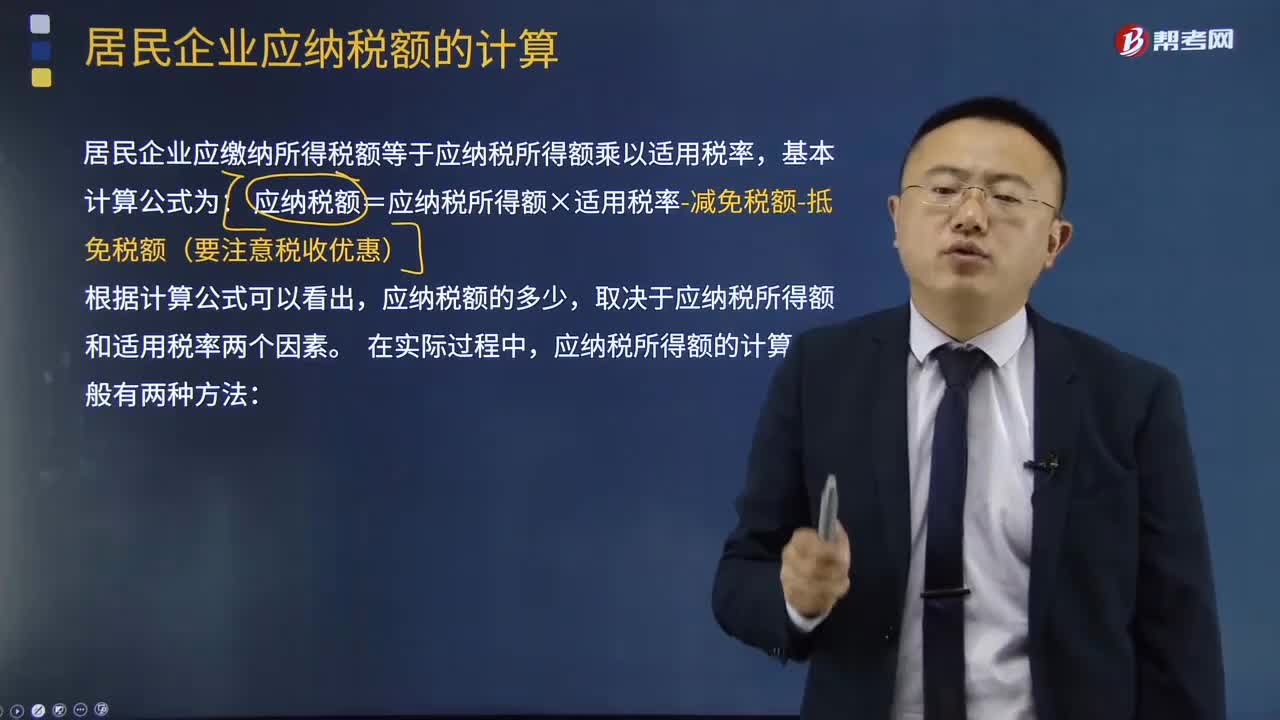

148應(yīng)納稅所得額的計算有什么方法?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應(yīng)納稅所得額和適用稅率兩個因素,應(yīng)納稅所得額的計算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-準(zhǔn)許彌補的以前年度虧損。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料