下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅應納稅額怎么計算?

(一)土地增值稅應納稅額額計算:

應納稅額=增值額×適用稅率-扣除項目金額×速算扣除系數(shù)

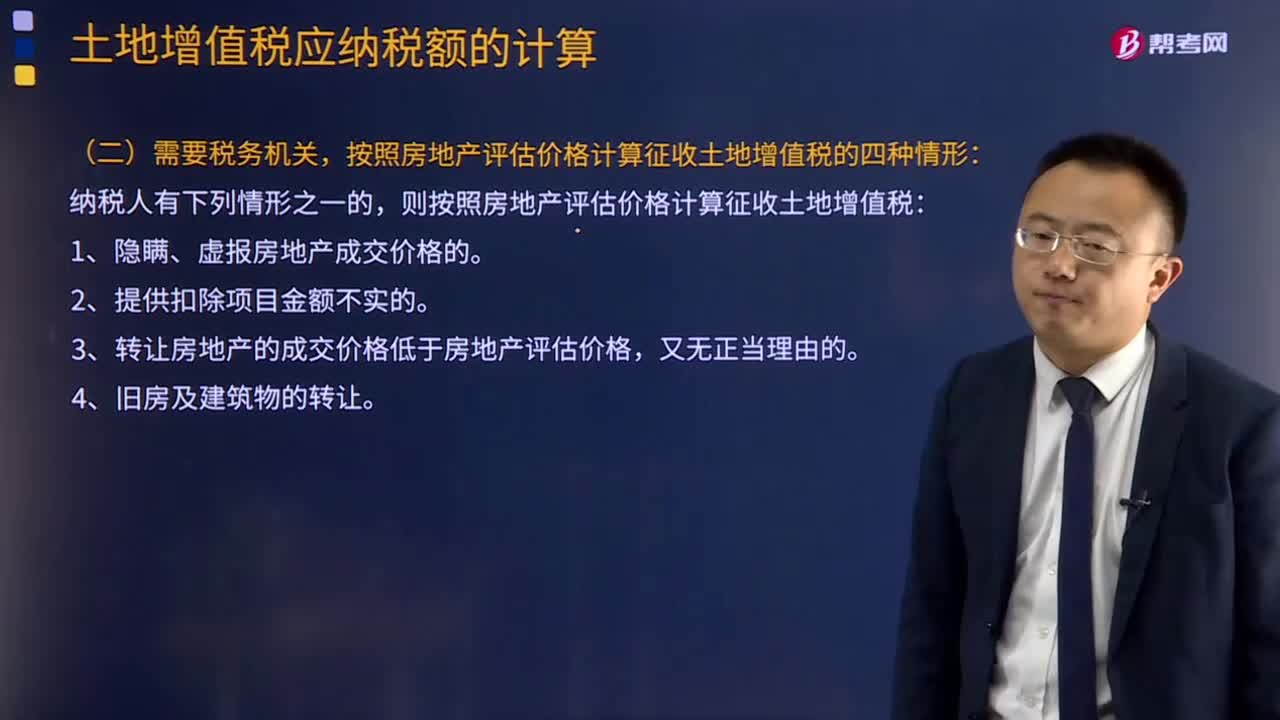

(二)需要稅務機關,按照房地產(chǎn)評估價格計算征收土地增值稅的四種情形:

納稅人有下列情形之一的,則按照房地產(chǎn)評估價格計算征收土地增值稅:

1、隱瞞、虛報房地產(chǎn)成交價格的。

2、提供扣除項目金額不實的。

3、轉(zhuǎn)讓房地產(chǎn)的成交價格低于房地產(chǎn)評估價格,又無正當理由的。

4、舊房及建筑物的轉(zhuǎn)讓。

微信截圖_1597128725799920200811145345758.png)

下面給大家提供兩道注會稅法考試的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】2016年某房地產(chǎn)開發(fā)公司銷售其新建商品房一幢,取得不含增值稅銷售收入14 000萬元,已知該公司支付與商品房相關的土地使用費及開發(fā)成本合計為4 800萬元;該公司沒有按房地產(chǎn)項目計算分攤銀行借款利息;該商品房所在地的省政府規(guī)定計征土地增值稅時房地產(chǎn)開發(fā)費用扣除比例為最高比例;準予扣除的有關稅金770萬元。該商品房應繳納的土地增值稅為( )萬元。

A.2256.5

B.2445.5

C.3070.5

D.3080.5

【答案】B

【解析】(1)計算扣除金額=4 800+4 800×10%+770+4 800×20%=7 010(萬元);

(2)計算土地增值額=14 000-7 010=6 990(萬元);

(3)計算增值率=6 990÷7 010×100%=99.71%,適用稅率為第二檔,稅率40%、速算扣除系數(shù)5%;

(4)應納土地增值稅=6 990×40%-7 010×5%=2 445.5(萬元)。

【例題·計算題】某工業(yè)企業(yè)是增值稅小規(guī)模納稅義務 人,2016年9月1日轉(zhuǎn)讓其位于縣城的一棟辦公樓,取得不含增值稅銷售收入12 000萬元。2008年建造該辦公樓時,為取得土地使用權支付金額3 000萬元,發(fā)生建造成本4 000萬元。轉(zhuǎn)讓時經(jīng)政府批準的房地產(chǎn)評估機構評估后,確定該辦公樓的重置成本價為8 000萬元。

(其他相關資料:產(chǎn)權轉(zhuǎn)移書據(jù)印花稅稅率0.5‰,成新度折扣率60%。納稅人選擇簡易辦法繳納增值稅。)

要求:根據(jù)上述資料,按照下列序號回答問題,如有計算需計算出合計數(shù)。

(1)請解釋重置成本價的含義。

【答案】重置成本價的含義是:對舊房及建筑物,按轉(zhuǎn)讓時的建材價格及人工費用計算,建筑同樣面積、同樣層次、同樣結構、同樣建設標準的新房及建筑物所需花費的成本費用。

(2)計算土地增值稅時該企業(yè)辦公樓的評估價格。

【答案】

計算土地增值稅時該企業(yè)辦公樓的評估價格=8 000×60%=4 800(萬元)

(3)計算土地增值稅時允許扣除的稅金及附加。

【答案】應納增值稅=12 000×5%=600(萬元)

應納城市維護建設稅=600×5%=30(萬元)

應納兩個附加費=600×(3%+2%)=30(萬元)

可扣除稅金及附加=30+30=60(萬元)

【提示】如果為含稅收入,

應納增值稅=12 000÷(1+5%)×5%=571.43(萬元)

可扣除稅金及附加=57.14(萬元)

(4)計算土地增值稅時允許扣除的印花稅。

【答案】

計算土地增值稅時可扣除的印花稅=12 000×0.5‰=6(萬元)

(5)計算土地增值稅時允許扣除項目金額的合計數(shù)。

【答案】

計算土地增值稅時允許扣除項目金額的合計數(shù)=4 800+3 000+60+6=7 866(萬元)

(6)計算轉(zhuǎn)讓辦公樓應繳納的土地增值稅。

【答案】轉(zhuǎn)讓辦公樓的增值額=12 000-7 866=4 134(萬元)

增值率=4 134÷7 866×100%=52.56%

選擇稅率第二檔

應納土地增值稅=4 134×40%-7 866×5%=1 653.6-393.3=1 260.3(萬元)

121

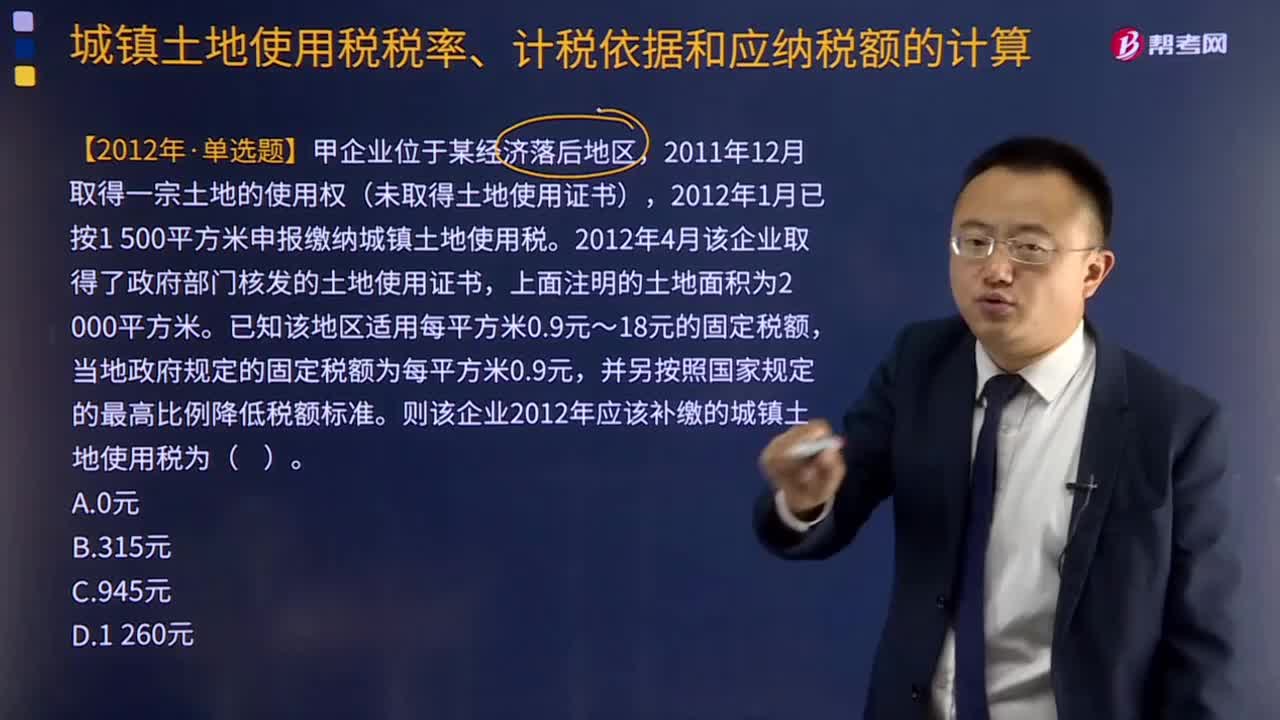

121城鎮(zhèn)土地使用稅應納稅額如何計算?:城鎮(zhèn)土地使用稅應納稅額的計算:(全年)應納稅額=實際占用應稅土地面積(平方米)×適用稅額,適用稅額無需記憶。但務必注意使用土地不到一年的計算,2012年1月已按1 500平方米申報繳納城鎮(zhèn)土地使用稅,2012年4月該企業(yè)取得了政府部門核發(fā)的土地使用證書。已知該地區(qū)適用每平方米0.9元~18元的固定稅額,當?shù)卣?guī)定的固定稅額為每平方米0.9元。并另按照國家規(guī)定的最高比例降低稅額標準。

765

765土地增值稅應納稅額怎么計算?:按照房地產(chǎn)評估價格計算征收土地增值稅的四種情形,該商品房所在地的省政府規(guī)定計征土地增值稅時房地產(chǎn)開發(fā)費用扣除比例為最高比例。(2)計算土地增值稅時該企業(yè)辦公樓的評估價格計算土地增值稅時該企業(yè)辦公樓的評估價格=8 000×60%=4 800(萬元)(3)計算土地增值稅時允許扣除的稅金及附加(4)計算土地增值稅時允許扣除的印花稅計算土地增值稅時可扣除的印花稅=12 000×0.5‰=6(萬元)

36

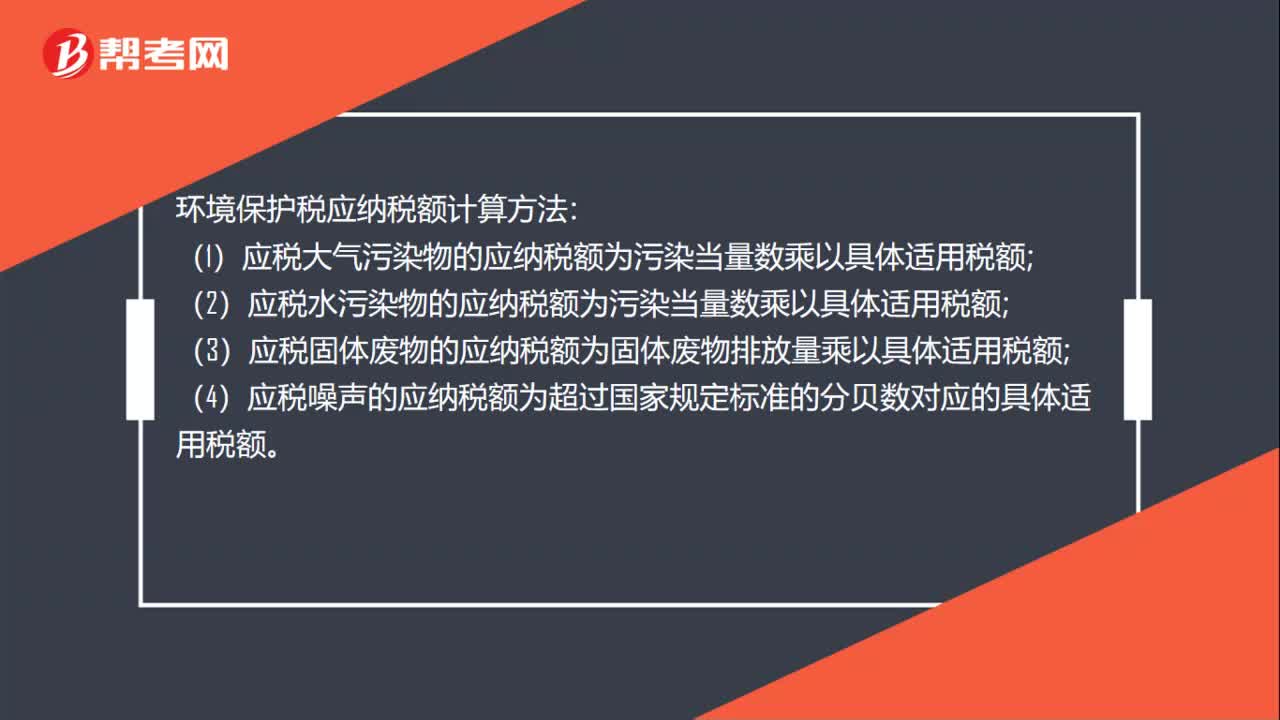

36環(huán)境保護稅應納稅額怎么計算?:環(huán)境保護稅應納稅額怎么計算?環(huán)境保護稅應納稅額計算方法:(1)應稅大氣污染物的應納稅額為污染當量數(shù)乘以具體適用稅額;(2)應稅水污染物的應納稅額為污染當量數(shù)乘以具體適用稅額;(3)應稅固體廢物的應納稅額為固體廢物排放量乘以具體適用稅額;(4)應稅噪聲的應納稅額為超過國家規(guī)定標準的分貝數(shù)對應的具體適用稅額。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料