下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

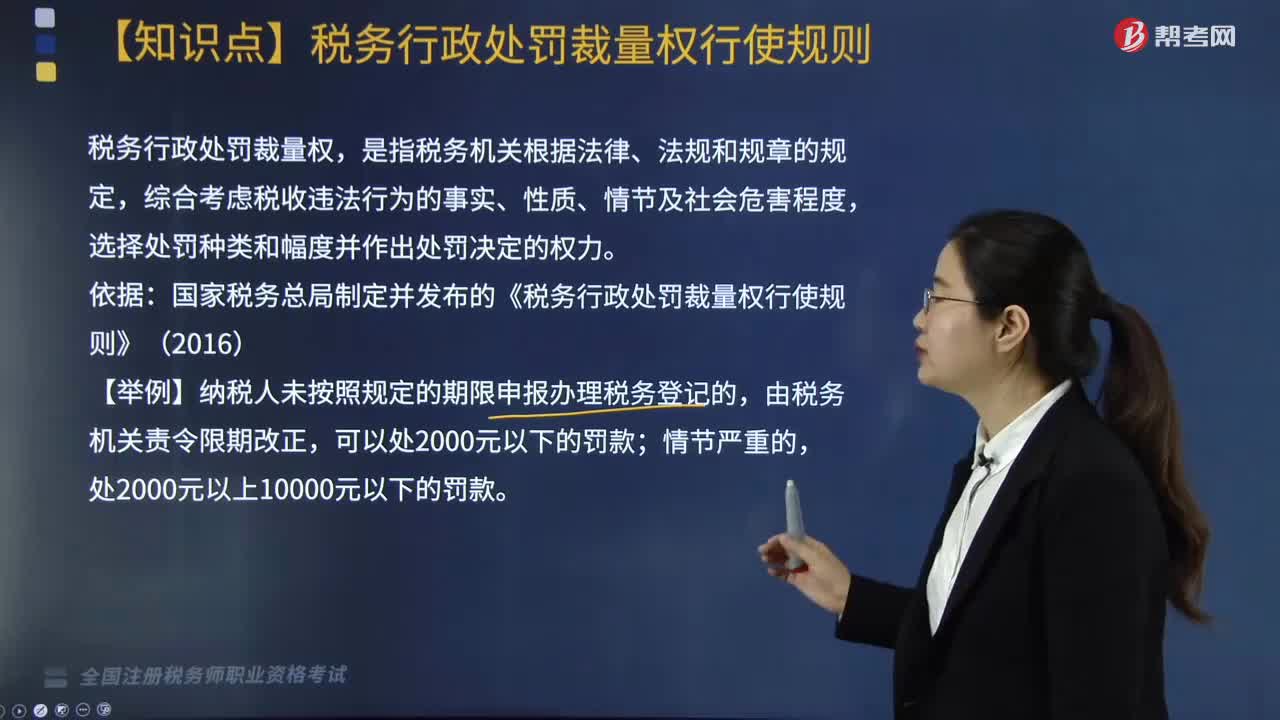

稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?

稅務(wù)行政處罰裁量權(quán),是指稅務(wù)機(jī)關(guān)根據(jù)法律、法規(guī)和規(guī)章的規(guī)定,綜合考慮稅收違法行為的事實(shí)、性質(zhì)、情節(jié)及社會(huì)危害程度,選擇處罰種類和幅度并作出處罰決定的權(quán)力。

依據(jù):國(guó)家稅務(wù)總局制定并發(fā)布的《稅務(wù)行政處罰裁量權(quán)行使規(guī)則》(2016)。

【舉例】納稅人未按照規(guī)定的期限申報(bào)辦理稅務(wù)登記的,由稅務(wù)機(jī)關(guān)責(zé)令限期改正,可以處2000元以下的罰款;情節(jié)嚴(yán)重的,處2000元以上10000元以下的罰款。

1. 行使稅務(wù)行政處罰裁量權(quán),應(yīng)當(dāng)遵循以下原則:

合法原則:

在法律、法規(guī)、規(guī)章規(guī)定的種類和幅度內(nèi),依照法定權(quán)限,遵守法定程序,保障當(dāng)事人合法權(quán)益。

合理原則:

(1)符合立法目的;

(2)考慮相關(guān)事實(shí)因素和法律因素;

(3)作出的行政處罰決定與違法行為的事實(shí)、性質(zhì)、情節(jié)、社會(huì)危害程度相當(dāng);

(4)與本地的經(jīng)濟(jì)社會(huì)發(fā)展水平相適應(yīng)。

公平公正原則:

對(duì)事實(shí)、性質(zhì)、情節(jié)及社會(huì)危害程度等因素基本相同的稅收違法行為,所適用的行政處罰種類和幅度應(yīng)當(dāng)基本相同。

公開(kāi)原則:

按規(guī)定公開(kāi)行政處罰依據(jù)和行政處罰信息。

程序正當(dāng)原則:

依法保障當(dāng)事人的“知情權(quán)、參與權(quán)和救濟(jì)權(quán)”等法定權(quán)利。

信賴保護(hù)原則:

非因法定事由并經(jīng)法定程序,不得隨意改變已經(jīng)生效的行政行為。

處罰與教育相結(jié)合原則:

預(yù)防和糾正涉稅違法行為,引導(dǎo)當(dāng)事人自覺(jué)守法。

微信截圖_2020081116424320200811164308290.png)

2. 稅務(wù)行政處罰裁量規(guī)則適用:

(1)法律、法規(guī)、規(guī)章規(guī)定可以給予行政處罰,當(dāng)事人首次違反且情節(jié)輕微,并在稅務(wù)機(jī)關(guān)發(fā)現(xiàn)前主動(dòng)改正的或者在稅務(wù)機(jī)關(guān)責(zé)令限期改正的期限內(nèi)改正的,不予行政處罰。

【鏈接】違法行為輕微并及時(shí)糾正,沒(méi)有造成危害后果的,不予行政處罰。

(2)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為的,除法律、法規(guī)、規(guī)章另有規(guī)定外,責(zé)令限期改正的期限一般不超過(guò)30日。

(3)當(dāng)事人同一個(gè)稅收違法行為違反不同行政處罰規(guī)定且均應(yīng)處以罰款的,應(yīng)當(dāng)選擇適用處罰較重的條款。

(4)作出行政處罰決定前,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)告知當(dāng)事人作出行政處罰決定的事實(shí)、理由、依據(jù)及擬處理結(jié)果,并告知當(dāng)事人依法享有的權(quán)利。

(5)稅務(wù)人員存在法定回避情形的,應(yīng)當(dāng)自行回避或者由稅務(wù)機(jī)關(guān)決定回避。

(6)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)充分聽(tīng)取當(dāng)事人的意見(jiàn),對(duì)其提出的事實(shí)、理由或者證據(jù)進(jìn)行復(fù)核,陳述申辯事由成立的,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)采納;不采納的,應(yīng)予說(shuō)明理由。稅務(wù)機(jī)關(guān)不得因當(dāng)事人的申辯而加重處罰。

(7)對(duì)情節(jié)復(fù)雜、爭(zhēng)議較大、處罰較重、影響較廣或者擬減輕處罰等稅務(wù)行政處罰案件,應(yīng)當(dāng)經(jīng)過(guò)集體審議決定。

437

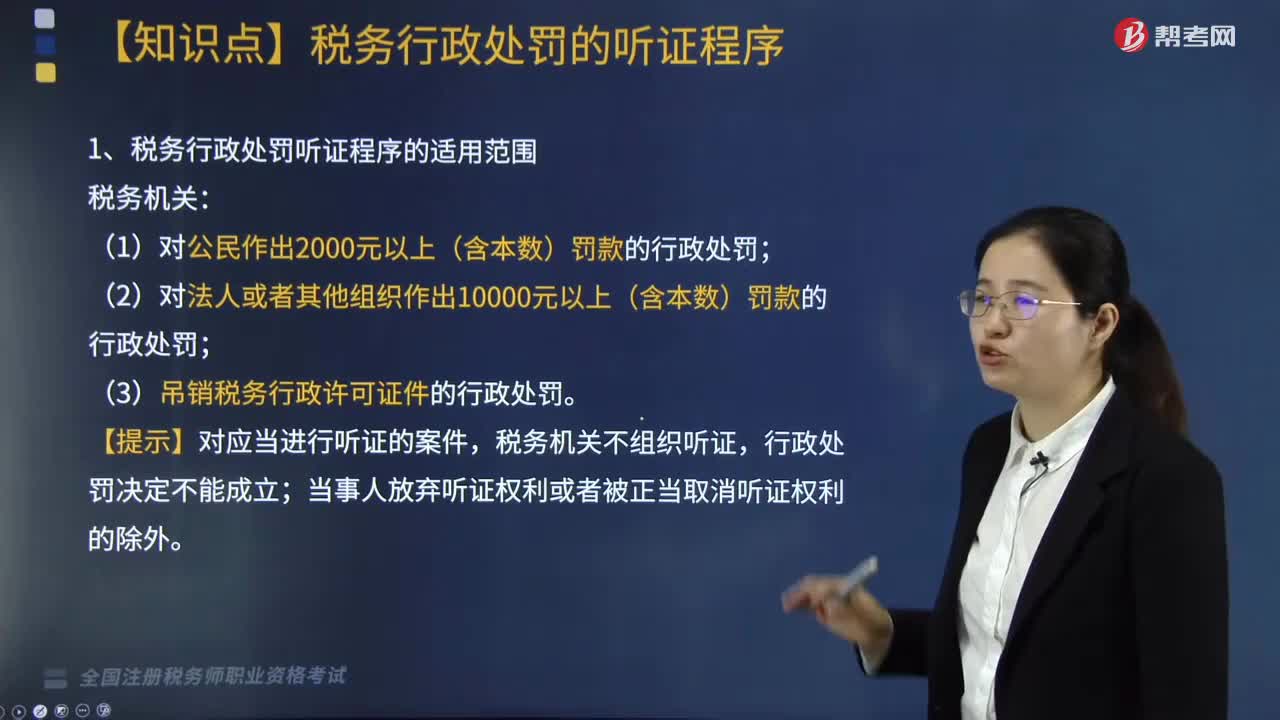

437稅務(wù)行政處罰聽(tīng)證程序是什么?:稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽(tīng)證申請(qǐng)后15日內(nèi)舉行聽(tīng)證,并在舉行聽(tīng)證的7日前將《聽(tīng)證通知》送達(dá)當(dāng)事人,告知當(dāng)事人舉行聽(tīng)證的時(shí)間、地點(diǎn)、聽(tīng)證主持人的姓名及有關(guān)事項(xiàng)。回避申請(qǐng)應(yīng)當(dāng)在舉行聽(tīng)證的3日前向稅務(wù)機(jī)關(guān)提出,當(dāng)事人放棄聽(tīng)證權(quán)利或者被正當(dāng)取消聽(tīng)證權(quán)利的除外,應(yīng)當(dāng)在《稅務(wù)行政處罰事項(xiàng)告知書(shū)》送達(dá)后3日內(nèi)向稅務(wù)機(jī)關(guān)書(shū)面提出聽(tīng)證,(2)當(dāng)事人要求聽(tīng)證符合條件的”稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽(tīng)證要求后。

334

334稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?:稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?選擇處罰種類和幅度并作出處罰決定的權(quán)力。國(guó)家稅務(wù)總局制定并發(fā)布的《稅務(wù)行政處罰裁量權(quán)行使規(guī)則》(2016)。(3)作出的行政處罰決定與違法行為的事實(shí)、性質(zhì)、情節(jié)、社會(huì)危害程度相當(dāng);按規(guī)定公開(kāi)行政處罰依據(jù)和行政處罰信息。2. 稅務(wù)行政處罰裁量規(guī)則適用:(1)法律、法規(guī)、規(guī)章規(guī)定可以給予行政處罰,(2)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為的。

143

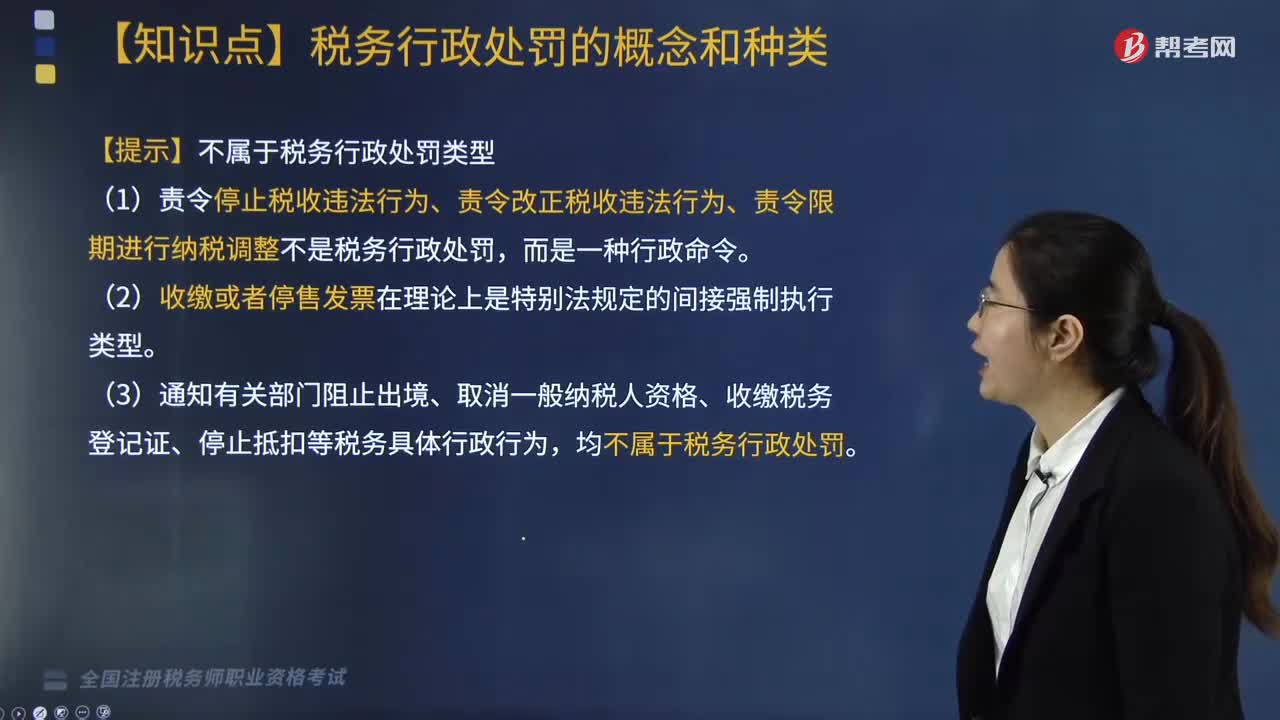

143稅務(wù)行政處罰的種類有哪些?:稅務(wù)行政處罰是稅務(wù)機(jī)關(guān)依照稅收法律、法規(guī)有關(guān)規(guī)定,依法對(duì)納稅人、扣繳義務(wù)人、納稅擔(dān)保人以及其他與稅務(wù)行政處罰有直接利害關(guān)系的當(dāng)事人(以下簡(jiǎn)稱當(dāng)事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進(jìn)行處罰的具體行政行為。包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務(wù)行政處罰的范圍。(4)吊銷稅務(wù)行政許可證件。【提示】不屬于稅務(wù)行政處罰類型。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料